①截图显示,一位10年从业经验的消费分析师宣布全面转向炙手可热的光模块,直言“光,才是答案”;

②这位“张明远”与中信证券分析师真实性相距甚远,官方渠道并无此人信息,多位接近中信证券人士均称对此人并不知情;

③点赞评论“同行”名单漏洞百出,如将中信等券商的评论者标记为“卖方”。

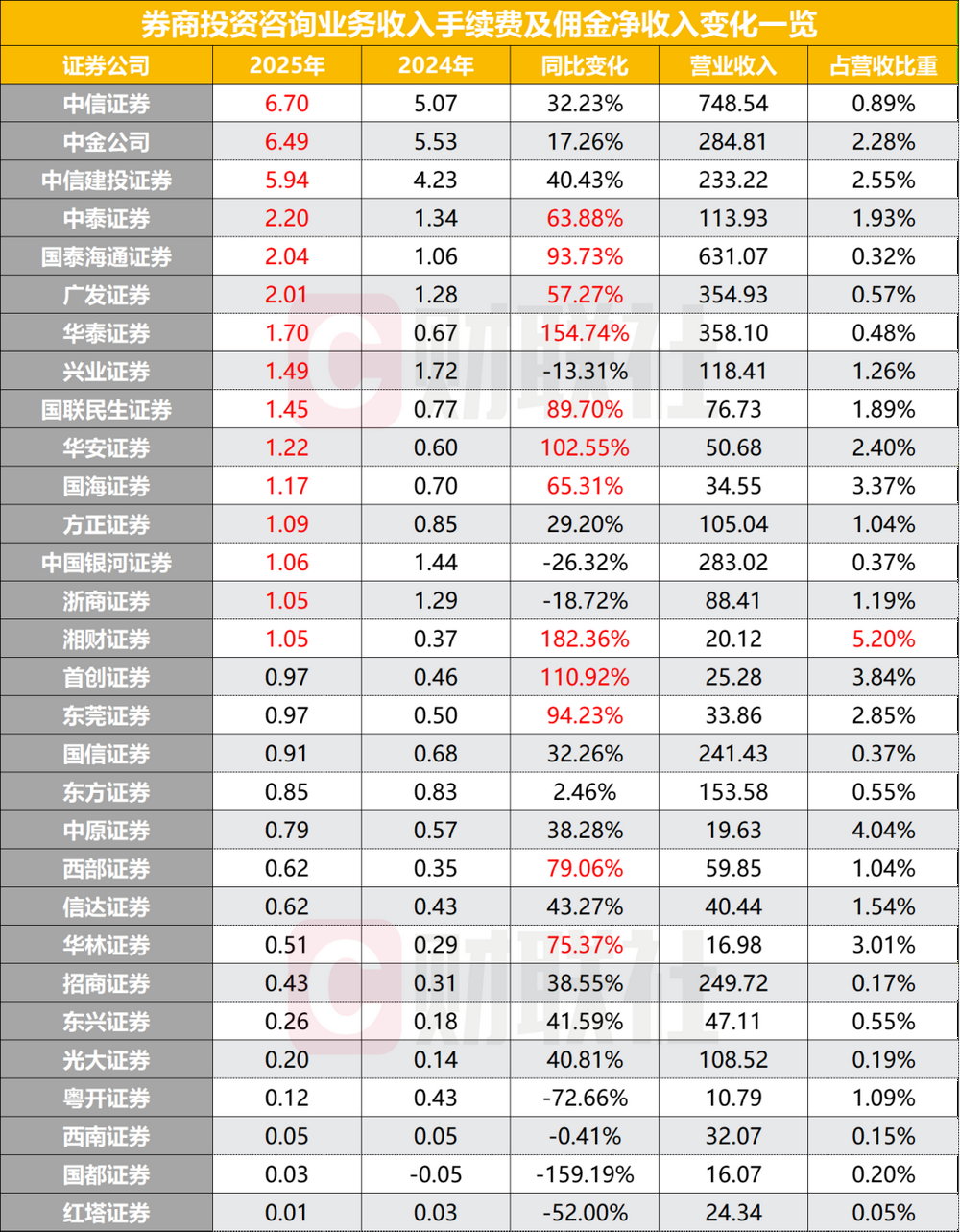

财联社4月23日讯(记者 陈俊兰)随着2025年券商年报披露进入收官阶段,各家券商投资咨询业务收入的“成绩单”轮廓逐渐清晰。行业普遍的观点是,券商往往70%以上的投资咨询业务收入来源于投顾收入,这也意味着从投资咨询业务收入的增速,可窥见投顾收入的增速与排名变化。

从增速变化来看,在有可比数据的30家券商中,有23家实现投资咨询业务收入同比正增长,其中4家增速翻倍。湘财证券以182.36%的同比增幅拔得头筹,华泰、首创、华安紧随其后。

从收入规模来看,共有15家券商投资咨询业务收入突破亿元大关,中信证券与中金公司以超6亿元的收入稳居行业前两位,继续牢牢占据“投资咨询业务收入第一梯队”的位置。

15家券商投资咨询业务收入破亿,“马太效应”明显

Wind数据显示,目前已有近50家券商披露2025年年报,其中有30家券商披露去年投资咨询业务净收入情况,30家券商投资咨询业务收入合计44亿元,其中,共有15家券商收入站上亿元大关,比去年同期的9家增加了6家。

财联社记者梳理了2025年券商投资咨询业务收入变化情况,发现还有几大关注点:

一是投资咨询业务的收入占比正在爬升。根据中证协披露的2025年证券公司未经审计财务报表,150家证券公司2025年度实现投资咨询业务净收入76.94亿元,同比增长41.36%,营收贡献率为1.42%,较2024年的1.21%提升了0.22个百分点。若以上述30家券商年报数据口径统计,收入同比上升37%,合计占营收比为0.96%,较去年同期增加了0.21个百分点。

二是“马太效应”明显。中信证券以6.7亿元的投资咨询业务净收入强势登顶,同比增长32.23%,中金公司以6.49亿元位居第二,中信建投以5.94亿元紧随其后。三家头部券商合计收入高达19.12亿元,占据了30家券商总收入的43.46%。

三是券商投资咨询业务收入分化加剧。在行业整体向好的背景下,部分券商凭借差异化打法实现了弯道超车。湘财证券、华泰证券、首创证券、华安证券的投资咨询业务收入均实现翻倍增长。其中,湘财证券投资咨询业务收入占营收比例高达5.22%,远超行业平均水平,证明了中小券商在细分领域的突围潜力。与此同时,仍有7家券商投资咨询业务收入出现下滑,红塔证券、粤开证券、国都证券等三家机构跌幅超过50%。

低基数+差异化,多家中小券商增速亮眼

从具体数据看,共有23家券商投资咨询业务收入实现同比正增长。记者观察到,部分券商投资咨询业务呈现出较高的增幅,主要归因于其前期业务收入基数相对较低,在较小的基数上实现了较为显著的增长幅度。与此同时,另有部分券商的投资咨询业务增幅在行业内处于领先位置,是因为在买方投顾领域积极布局,通过加大资源投入、拓展服务范围、优化服务模式等多种方式,深度参与市场竞争,推动了投资咨询业务的快速增长。

湘财证券以182.36%的增速领跑行业,投资咨询业务收入从0.37亿元跃升至1.05亿元,成为中小券商转型的标杆。公司年报显示,其通过“财富管理+机构业务”双轮驱动,加速投顾业务上规模、成体系,同时加强部门协作构建客户资源共享机制,推动业绩突破。

类似逻辑也体现在首创证券(110.92%)和华安证券(102.55%)的投顾业务打法上。

首创证券交出了一份2025年亮眼的成绩单,全年经营业绩创下历史新高。其中,财富管理条线表现尤为抢眼,成为推动公司业绩增长的重要引擎。年报数据显示,其财富管理类业务分部全年实现营业收入4.97亿元,占公司总营收的19.64%,同比增长高达22.33%,展现出强劲的转型动能。这一亮眼表现的背后,是公司组织架构重塑:一方面,新设机构业务中心,系统化构建综合金融服务平台,发力机构业务蓝海;另一方面,重塑财富管理中心,聚焦两融与投顾服务,加速向买方投顾转型;同时,改革数字发展部,以数智科技深度赋能业务,驱动增质增量。

2025年,华安证券全面推进财富管理买方转型,业务转型成效逐步显现。其中推出的“ETF+投顾模式”成为转型新范式。截至报告期末,公司金融产品总保有规模超500亿元,客户总资产规模突破4400亿元;基金投顾品牌“鑫易投”服务资产规模超30亿元,较年初增长超300%。

年报透露四大路径重塑买方服务新格局

展望2026年,各大券商在投资顾问业务上的布局已从单纯的“规模扩张”转向“质效提升”。面对行业同质化竞争,多家券商已在年报中公布明确战略方向,AI技术不再停留于概念,而是全面渗透至投顾服务全链条,成为驱动业务效率与客户体验升级的核心引擎。

客户层面,重塑全周期服务体系成为共识。中信建投构建“开发-服务-留存”全周期双向赋能体系,推动客户驱动新模式;浙商证券锁定私行客户,通过“私享家”体系畅通投研赋能财富管理通路;东方证券立足买方立场,从组织架构、人才培养和系统优化三方面升级投顾业务。

AI赋能与国际化布局成为突围关键变量。国泰海通践行“AllinAI”战略,同时强化跨境理财布局,完善“国际视野+本土洞察”双轨策略;华林证券加大生成式AI研发投入,迭代升级AI投顾与“华林智投”;招商证券强化AI赋能,持续升级个人及机构客户服务体系。

聚焦产品矩阵与资产配置是转型发力重点。中金公司发挥“资产投行”合力,助力实现“长钱长投”;兴业证券深化“知己理财”品牌,升级三大服务体系;国联民生优化“单品+组合”产品矩阵,推动服务类信托与基金投顾协同;光大证券打造“三笔钱”场景化配置方案,深化从销售向顾问服务转型。

强化协同与区域深耕是中小券商主要方向。中泰证券加大“中泰财富30”品牌建设,加速向资产配置驱动转型;东兴证券以机构客户为切入点,打造一站式综合金融服务平台;红塔证券以专业精准服务满足多元需求,塑造特色财富管理品牌。