①“固收+”基金总规模已接近2.9万亿元,较2025年底增长5.5%,其中混合债券型二级基金规模扩容最为显著,一年内增长128%。

②93%“固收+”基金实现正收益,部分基金收益超20%,但也有部分基金亏损超5%。

③“固收+”基金策略多样,包括可转债、权益行业轮动、量化投资等。

财联社4月23日讯(记者 吴雨其)这只曾经徘徊在清盘边缘的基金,随着一位财经大V转任基金经理,再次受到市场关注。

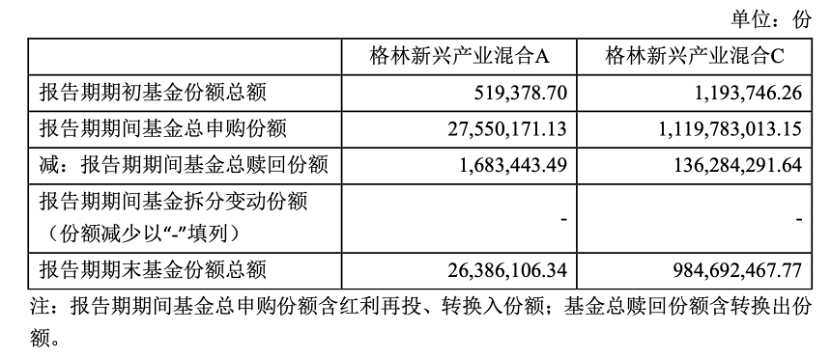

随着基金2026年一季报披露,贾志履新后的首份成绩单也随之公开。3月5日,格林新兴产业混合增聘贾志为基金经理;到3月31日,这只基金的规模已从2025年末的246.31万元迅速升至14.03亿元,期末总份额达到10.11亿份,其中绝大部分新增份额来自C类。短短不到一个月,这只原本规模很小的主动权益基金迅速被推到市场台前。

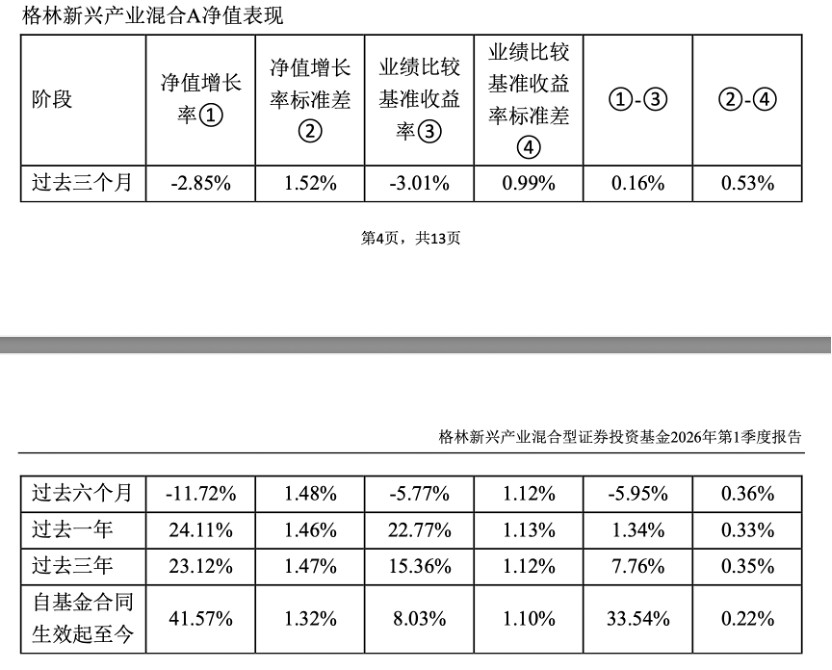

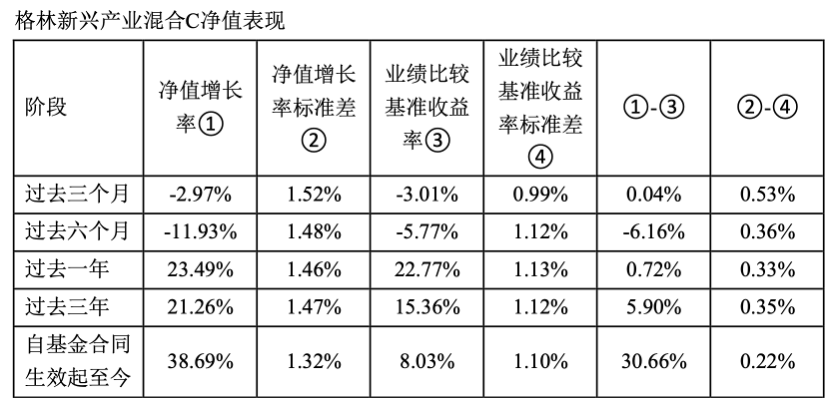

规模变化引起关注后,市场接着看的就是持仓和业绩。从一季报看,格林新兴产业混合前十大重仓股较去年年末已基本完成调整,原有持仓大面积退出,新组合则转向有色、军工、航运、电建、能源等方向。与此同时,产品净值表现并没有同步走强,A份额一季度净值增长率为-2.85%,C份额为-2.97%,同期业绩比较基准收益率为-3.01%,略微跑赢比较基准。

过去几年,公募行业并不缺少带有个人标签的投资人物,但真正从财经社区、内容平台走上持牌公募基金经理岗位的案例并不多。贾志长期活跃于互联网平台,拥有较高粉丝基础,此前又因晒实盘、讲投资、分享交易思路积累了不少关注。这也让这份季报披露后,外界目光很快聚焦到这只基金身上。

大V上任后规模迅速放大,C类份额成申购主力

先看最直观的变化,规模。

截至2025年末,格林新兴产业基金规模合计仍只有246.31万元,处在非常典型的迷你基金区间。到2026年3月31日,这一数字跃升至14.03亿元。

更值得注意的是,这轮申购主要集中在C份额。季报显示,A类份额在一季度末为2638.61万份,C类份额则达到9.85亿份,占据绝大多数。这样的份额结构,也让这只产品的“流量属性”显得更强。从行业经验看,C类通常更容易承接短期申购、渠道导流以及对申购费不敏感、但对买入便利度更敏感的资金。

时间点又恰好非常清晰。3月5日,格林基金公告增聘贾志为基金经理;3月末,基金规模已经冲到14亿元级别,市场很自然地把这轮申购热潮与贾志个人影响力联系到一起。毕竟,在上任前,贾志已经在蚂蚁财富等平台积累了较高关注度,其粉丝数超过80万。

也正因为规模在短期内迅速放大,这只产品的合规讨论随之升温。从公告看,贾志已取得基金从业资格,相关变更事项也已按规定办理手续,属于持牌上岗。但在严监管背景下,具有平台影响力的财经人物进入公募体系后,个人影响力与基金销售之间的边界问题,也随之受到更多关注。此前,监管层今年已对互联网大V参与基金营销乱象作出通报,公募行业对“流量导入”也明显更为敏感。

有业内人士表示,对中小基金公司而言,优秀成熟基金经理本就稀缺,吸纳自带用户触达能力的人才并不难理解;但在公募框架下,关注度并不能替代长期业绩,合规约束同样是绕不开的一环。

前十大重仓股几乎全部换新,组合风格明显转向

贾志上任后该基金都买了什么?

对比2025年年报和2026年一季报,格林新兴产业混合前十大重仓股已基本完成调整。去年年末,这只基金前十大重仓股还包括北京文化、新致软件、华能水电、中国广核、长江电力、国投电力、中国核电、三峡能源、卓越新能和儒意电影,配置方向相对分散,电力、公用事业占比较高,同时夹杂影视传媒、软件等板块。

到了2026年一季度末,前十大重仓股则换成了中国铝业、中航沈飞、中国船舶、中油资本、中国电建、中远海控、比亚迪、中电鑫龙、立新能源、大唐发电。和去年年底相比,原有持仓大面积退出,新进组合则更偏向有色、军工、航运、电建、能源等方向。

“通常情况下,新任基金经理上任后会逐步调整底仓,边调边看,尤其面对一只规模突然放大的产品时,更需要兼顾流动性和组合稳定性。”一位基金市场人士表示,但从一季报结果看,格林新兴产业的原有重仓股基本退出前十,新进组合的方向也较为集中。

这也让这只基金的组合风格很快成为讨论焦点。一方面,组合的央国企和顺周期底色比较明显,防御属性相对更强;另一方面,产品名称叫“新兴产业”,而一季度的实际持仓却没有明显贴近当期市场最热的科技成长主线,这种名称与持仓之间的体感差异,也很容易引发投资者情绪。

不少基民在社交平台上的反馈,实际就集中在这里。有投资者原本是因为贾志过去的个人投资表达而申购这只基金,预期中更看重的是其对热点板块和阶段性行情的把握能力,但看到季报后发现,实际组合更偏红利、周期和央国企方向,因此落差感比较明显。还有基民提到,产品名称和持仓风格之间存在错位,这种错位在基金公司本身缺乏强品牌支撑、资金又大多跟着基金经理个人标签走的情况下,会被放得更大。

规模起来了,业绩还没跟上

比起规模和持仓,更容易牵动情绪的还是业绩。

根据季报,格林新兴产业混合A一季度净值增长率为-2.85%,C份额为-2.97%,同期业绩比较基准收益率为-3.01%。从相对收益看,这只基金一季度略微跑赢了基准,但整体仍是负收益。对于一只因基金经理变更而受到较多关注的产品来说,这样的净值表现很快也成为季报披露后的焦点。

有投资者表示,买入这只基金与对贾志个人影响力的关注有关,但截至目前,产品收益表现并未达到预期。不少基民的情绪出现分化。

过去,贾志在平台上更像是一个投资表达者,基民看到的是观点、判断和个人操作;如今进入公募体系后,外界看到的则是一只需要定期交答卷、接受净值和持仓检验的产品。身份变了,评价标准也变了。对于此前因关注个人影响力而申购基金的投资者而言,后续关注点已不再停留于观点表达,而是转向基金净值何时修复。