①晶科能源子公司海宁晶科完成20亿元增资,引入兴银、中邮、招银三家战略投资者,公司仍控股75%。

②公司业务持续翻倍增长,2026年出货目标超10GWh,全面转向“量利并举”高毛利策略。

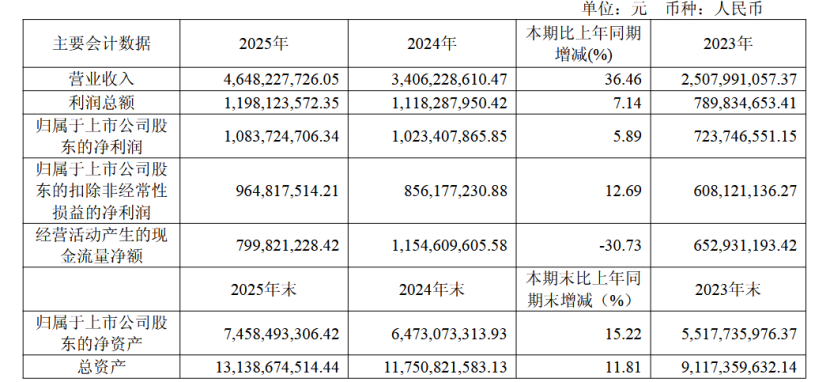

《科创板日报》4月23日讯(记者 吴旭光) 4月22日晚间,华海清科发布2025年年度报告及2026年第一季度报告。

其年报显示,华海清科2025年实现营业收入46.48亿元,同比增长36.46%;归母净利润10.83亿元,同比增长5.89%。其净利润增速远不及营收涨幅,呈现出利润增长乏力的迹象。

同日(4月22日)晚间,华海清科发布2026年一季报显示,公司一季度实现营业收入12.01亿元,同比增长31.66%;归母净利润2.47亿元,同比增长5.95%;扣非归母净利润2.25亿元,同比增长5.97%。

对于业绩变化,华海清科表示,CMP装备在先进逻辑、先进存储及先进封装等领域开始批量应用,市场占有率和销售规模持续提高,有效保障了经营业绩的稳步增长。

半导体CMP装备持续发力

华海清科主要从事半导体专用装备的研发、生产、销售及技术服务,公司产品包括CMP装备、减薄装备、离子注入装备、划切装备、边缘抛光装备、湿法装备、晶圆再生、关键耗材与维保服务等,已广泛应用于集成电路、先进封装、大硅片、第三代半导体、MEMS、MicroLED等制造工艺领域等。

其中,在前道晶圆制造环节,华海清科CMP装备已打破国际厂商垄断,产品应用于逻辑、3DNAND、DRAM等主流工艺平台;先进制程机型出货量增长显著,已通过多家头部晶圆厂全流程工艺验证,量产能力持续提升,在国内12英寸先进生产线的覆盖率与市场占有率持续提升,占据国产CMP装备销售90%以上份额。

盈利能力方面,2025年,华海清科毛利率41.81%,同比减少1.39个百分点。其中,公司核心业务的半导体装备板块毛利率为40.88%,同比减少1.94个百分点。拉长时间来看,2024、2023年公司毛利率分别为43.20%、43.55%,呈现下滑态势。

同时,华海清科还存在客户相对集中的风险。2025年,公司前五名客户销售额29.78亿元,占年度销售总额64.07%。其中前五名客户销售额中关联方销售额3.64亿元,占年度销售总额7.84%。

华海清科表示,由于集成电路制造行业属于资本和技术密集型产业,国内外主要集成电路制造商均呈现经营规模大、数量少的行业特征,公司下游客户所处行业的集中度较高;2025年公司不存在向单个客户的销售比例超过总额50%的情形,前5名客户中客户3和客户4系本年相较于上年新进入前5名客户,公司不存在严重依赖于少数客户的情形。

在新增产能方面,华海清科持续优化全国产业布局,推进产能扩张与平台建设。

2025年,华海清科北京、广州两大厂区相继启用,北京厂区聚焦高端半导体装备研发及产业化,重点推动减薄、划切、湿法等先进半导体装备的技术突破与产能释放,加快新产品、新功能的研发创新与迭代升级,持续丰富与完善公司产品线;广州厂区专注高端半导体装备核心零部件及供液系统的研发制造,提升区域技术服务能力与供应链响应效率。

终止港股上市改道A股定增

需要注意的是,华海清科发布财报的同一日,华海清科还宣布终止筹划港股上市改为定增A股。

4月22日晚间,华海清科公告称,公司决定终止筹划发行境外上市股份(H股)并于香港联合交易所有限公司上市。结合外部宏观环境、资本市场环境及公司战略发展规划,公司拟改为向特定对象发行A股股票募集资金。

根据公告,本次募集资金总额不超过40亿元,扣除发行费用后全部用于上海集成电路装备研发制造基地项目(拟投入13.42亿元)、晶圆再生扩产项目(拟投入4.45亿元)及高端半导体装备研发项目(拟投入22.13亿元)。

中国投资协会上市公司投资专业委员会副会长支培元对《科创板日报》记者分析表示,港股上市属于IPO形式,核心是募集新资金且不要求原股东额外出资,而A股定增则是向特定对象发行股份,核心优势在于可精准引入战略投资者。

“公司融资转向,折射出管理层在权衡各类融资工具利弊后,做出了最符合发展利益的务实选择。”支培元进一步表示,该公司之所以选择 A 股定增而非港股上市,主要考量三个点关键因素:一是估值层面,港股当前估值偏低,而科创板估值显著高于港股,在A股发行股份更具成本优势、更为划算;二是效率层面,港股IPO审批周期较长,而定增审批流程相对便捷、耗时更短;三是内外销市场层面,2025年,公司营业收入主要以内地为主,收入占比为99.08%,A股定增既适配海外市场拓展有限的现状,也与公司整体业务发展重心相匹配。

今年4月上旬,华海清科发布公告,公司第1000台CMP装备正式出机并发往国内集成电路龙头企业。该公司方面人士对此表示,目前公司CMP产品主要以国内市场为主,暂时没有交付到海外客户。

此外,4月22日晚间,华海清科还发布公告称,公司拟签署1.94亿元日常关联交易合同。公司表示,上述交易属于公司正常生产经营所需,本次关联交易有利于保障公司供应链稳定与资金管理效率,交易风险可控,不会损害公司及股东利益,亦不会对公司独立性产生不利影响,公司不会因此对关联方形成较大依赖。

二级市场表现方面,截至4月22日收盘,华海清科报收于191.68元/股,总市值677.9亿元。