①美国总统特朗普宣布延长美国与伊朗的停火期限,但未设定最后期限;

②巴克莱银行警告市场不应过于乐观,因为美伊尚未真正达成和平协议,霍尔木兹海峡的油气运输供应中断仍在持续,市场尚未充分意识到当前供应中断的实际影响。

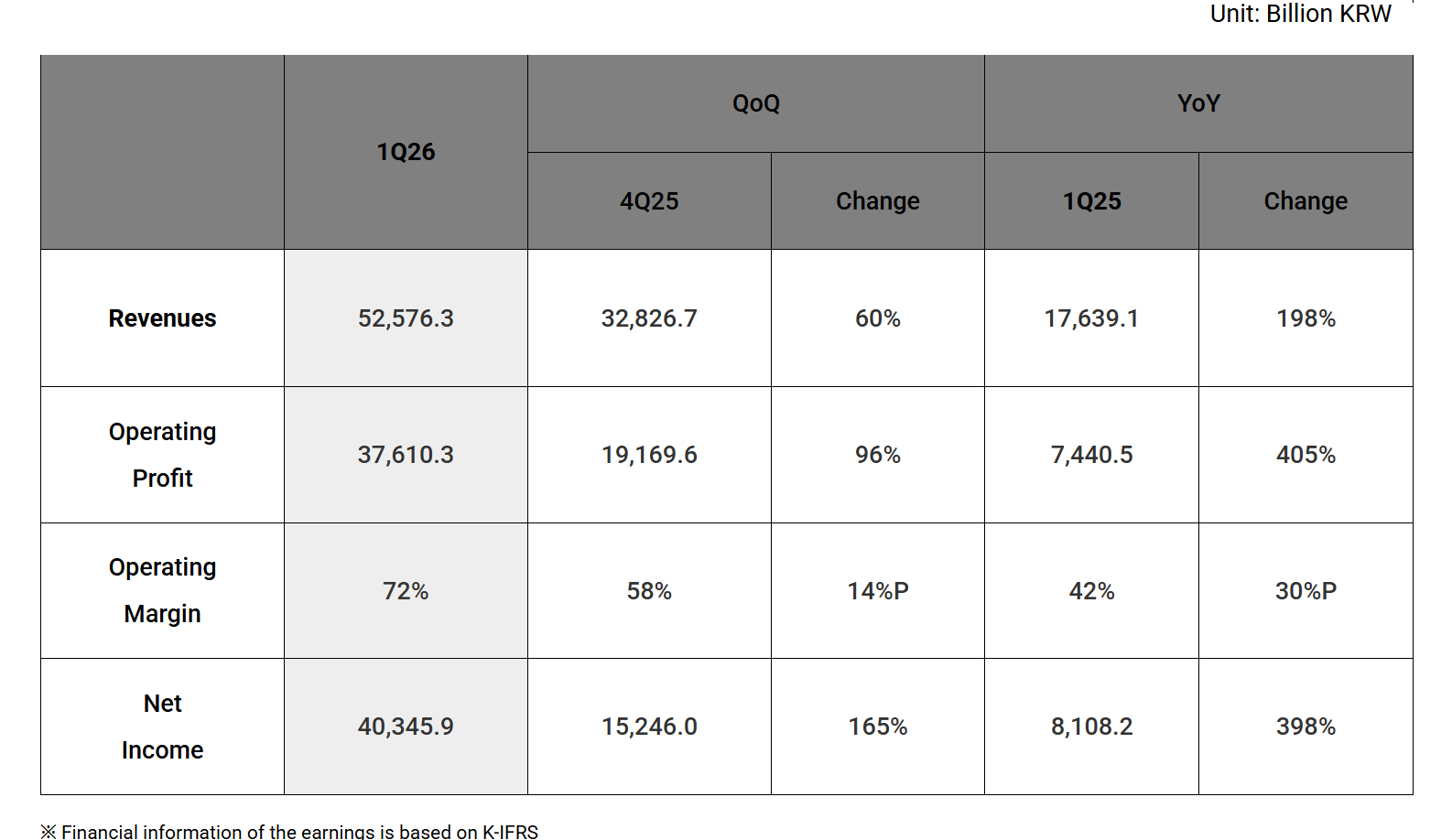

财联社4月23日讯(编辑 刘蕊)本周四早间,韩国存储巨头SK海力士公布了其有史以来最佳的季度业绩。

财报显示,在强劲的人工智能需求推动下,公司产品价格持续飙升,再次创下季度利润和营收新高,季度营收首次突破50万亿韩元,营利率更是一骑绝尘。

以下是公司第一季度财报亮点(对比LSEG统计的分析师预期):

营收52.57万亿韩元(约合人民币2428.73亿元),较上年同期增长了198.1%,略低于分析师预期的53.55万亿韩元;

营业利润为37.61万亿韩元(约合人民币1737.58亿元),较上年同期增长405.5%,略低于分析师预期的37.92万亿韩元,营业利润率达到了惊人的72%;

净利润达到40万亿韩元(约合人民币1848亿元)。

SK 海力士的营业利润率不仅远远超过了英伟达公司在去年第四季度的65%的营业利润率——当时该公司营利率在全球半导体领域排名第一,也超过了台积电今年第一季度的营利率58.1%。

SK 海力士解释说,尽管第一季度是传统季节性的淡季,但在对人工智能基础设施的扩大投资的推动下,需求依然强劲,因此营利率才能强劲增长。![]()

过去几个季度,在人工智能需求推动下,SK海力士的利润率步步攀升

该公司表示,通过增加诸如HBM、高容量服务器DRAM模块和eSSD等高附加值产品的销售,实现了强劲增长。

![]()

DRAM、NAND和其他产品贡献的收入比例,橙色为DRAM,红色为NAND

Counterpoint Research 的研究分析师 MS Hwang 告诉 CNBC,存储器公司第一季度的业绩“显示出强劲的盈利能力,并表明人工智能推理需要的内存比预期要多得多,各公司都在争相确保供应”。

他补充说,即使下半年内存价格上涨趋势放缓,SK海力士的利润今年仍可能继续增长。

将大力扩产以满足需求

该公司在财报中写道,人工智能正从大规模模型训练向自主式人工智能发展,这种人工智能能够反复在各种服务环境中进行实时推理。因此,对内存的需求基础正在不断扩大,涵盖了DRAM和NAND两种类型。

展望前路,SK海力士公司表示,计划通过继续开发并供应DRAM和NAND内存的新产品来应对多样化的内存需求。

对于HBM(高带宽内存),该公司将进一步强化其综合执行能力,整合性能、良率、质量以及供应稳定性。

在DRAM领域,它将开始全面供应 LPDDR6(全球首款采用10纳米级第六代 1c 工艺的产品),以及本月开始大规模生产的192GB SOCAMM2(基于相同工艺)。

在NAND闪存领域,该公司已开始供应 PQC21 客户端固态硬盘,其采用了基于 CTF 的 321 层 QLC 技术。此外,该公司还将通过一系列产品(包括高性能TLC NAND 闪存和高容量 QLC)灵活应对整个 eSSD领域对人工智能的需求。特别地,它计划通过与 Solidigm(在高容量QLC eSSD 产品方面具有优势)的协同作用来增强其在人工智能数据中心和人工智能个人电脑存储市场的竞争力。

同时,SK 海力士强调,由于客户需求持续超过供应能力,能够满足人工智能时代结构性增长的需求的能力已成为一项关键的竞争优势。

该公司表示,今年的投资将较去年大幅增长,增长动力来自 M15X生产规模的扩大、以龙仁半导体集群为中心的基础设施建设,以及关键设备(如极紫外光刻设备)的采购。

SK 海力士表示:“我们将战略性地扩大生产规模,以便能够积极应对中长期需求的增长。”它还补充道:“通过在考虑市场需求的情况下进行投资,我们将确保供应的稳定性和财务的稳健性。”