①金宏气体日前举行2025年度股东大会,审议通过了公司年度财报、2026年度中期分红等多项议案;

②全球氦气价格大幅上涨、供应链持续趋紧,金宏气体表示该公司已锁定俄罗斯低价中长约气源,并将于今年下半年启动新疆提氦装置的试生产,预计全年氦气销量翻倍。

《科创板日报》4月22日讯(记者 史士云)今日晚间,艾力斯(688578.SH)公布了2025年年报。

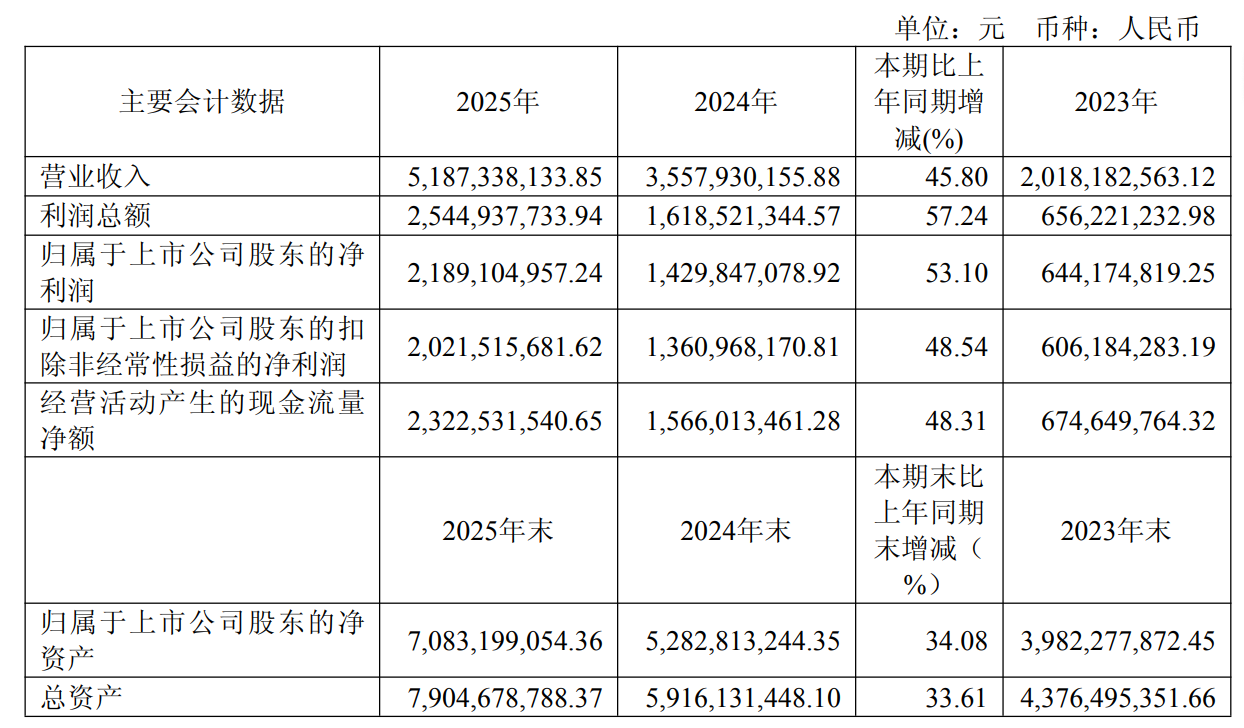

财报显示,艾力斯2025年实现营收51.87亿元,较上年同期增长45.80%;归母净利润为21.89亿元,较上年同期增长53.10%;扣非归母净利润为20.22亿元,较上年同期增长48.54%。

对于业绩变化,艾力斯表示,系公司核心产品伏美替尼片销售的持续放量,以及另外一款肿瘤产品戈来雷塞也贡献了业绩增量,同时,公司采取了多项降本增效措施,使得利润得到大幅度提升。

另从单季度表现来看,艾力斯2025年第四季度实现营收14.54亿元,同比增长约41.99%,环比增长约6.99%,归母净利润为5.73亿元,同比增长约56.13%,环比增长约1.42%。

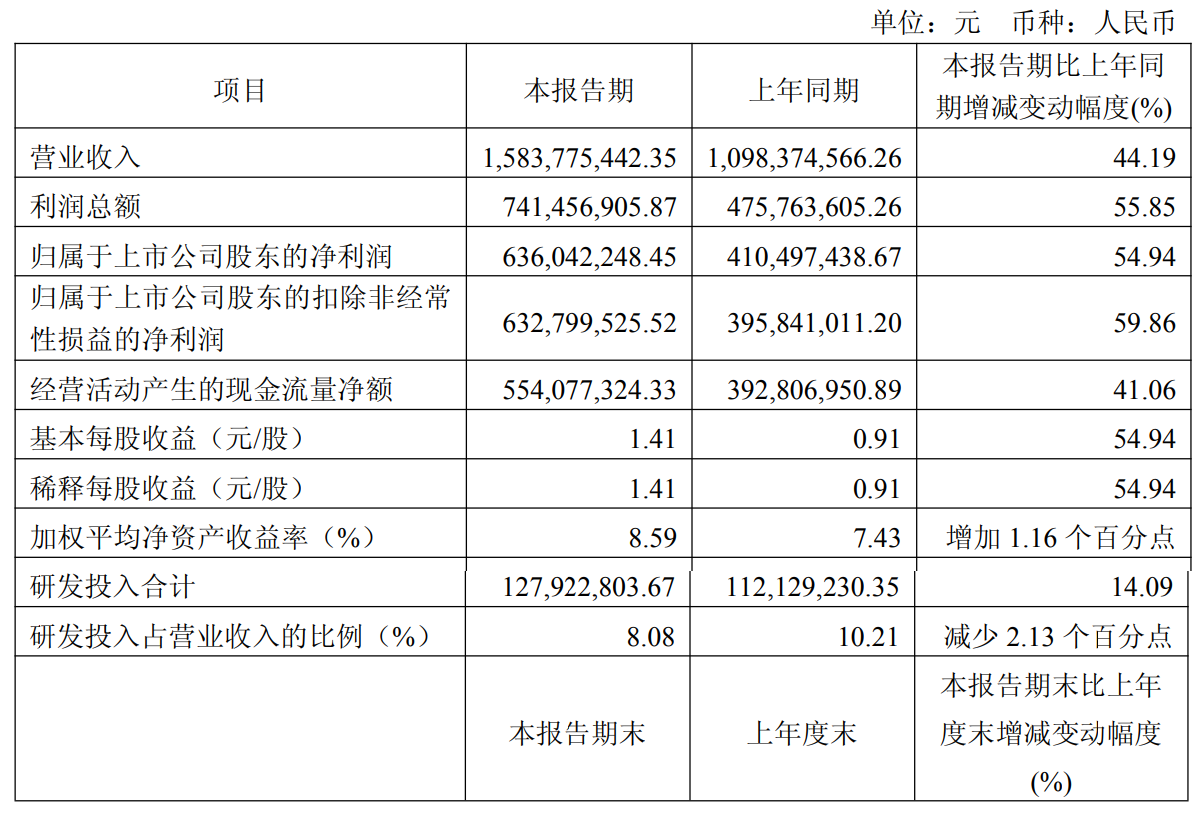

与此同时,艾力斯还发布了2026年第一季度业绩报,该季度实现营收15.84亿元,同比增长44.19%,归母净利润6.36亿元,同比增长54.94%。

对于业绩延续的增长态势,艾力斯表示,与上年同期相比,公司三款在售肿瘤产品在医保续约/纳入后持续放量,同时公司推动各项降本增效工作,促使了业绩的增长。

作为一家专注于肿瘤领域的创新药企,艾力斯现已有三款产品实现商业化上市,即第三代EGFR‑TKI药物伏美替尼、KRAS G12C抑制戈来雷塞、以及RET抑制剂普拉替尼。其中,后两款产品为艾力斯分别从加科思药业和基石药业引进而来,伏美替尼则是其自研产品,也是目前绝对的主力品种。

自2021年3月获国家药监局批准上市以来,伏美替尼便独力支撑起艾力斯的营收大盘,营收占比长期稳定在97%以上。

上市当年,伏美替尼便成功被纳入国家医保目录。截至目前,其针对EGFR敏感突变非小细胞肺癌的一线、二线治疗适应症均已进入医保。

也正是依托医保准入的红利,伏美替尼销售业绩一路走高。纳入医保首年,其销售额便从2.36亿元快速攀升至7.90亿元,此后增长势头不减。数据显示,2023-2025年,伏美替尼销售收入分别达19.78亿元、35.06亿元、51.20亿元,实现了持续的高速增长。以此计算,伏美替尼自上市以来的累计销售收入已超110亿元。

不过,值得注意的是,虽单从数据上看,伏美替尼的销售规模仍在持续上扬,但营收增速已呈现明显放缓趋势。2022年-2025年,其增速分别为234.75%、150.38%、77.25%、46.04%。

另2025年年报显示,伏美替尼的库存量同比增长了125.08%,生产量同比增长了59.39%。

与此同时,在伏美替尼所处的第三代EGFR-TKI领域,竞争已变得颇为激烈。

《科创板日报》注意到,截止目前,国内已有8款第三代EGFR-TKI上市,除了伏美替尼,其他7款分别是阿斯利康的奥希替尼、翰森制药的阿美替尼、贝达药业/益方生物的贝福替尼、倍而达药业的瑞齐替尼、圣和药业的瑞厄替尼、奥赛康药业的利厄替尼、以及强生的兰泽替尼。

风险也逐渐显现,对单一核心大单品的高度依赖,使得艾力斯整体业绩与伏美替尼的市场表现深度绑定。随着同靶点药物竞争日趋激烈、医保谈判价格压力持续存在,若伏美替尼销售增速放缓或市场份额遭到挤压,艾力斯经营业绩将面临直接冲击。

艾力斯在2025年年报中也坦言,公司目前的商业化产品聚焦于非小细胞肺癌治疗领域,既面临来自海外跨国制药企业的竞争,也需应对国内具备较强研发实力的大型药企与创新药企业的角逐。若公司未来在产品研发推进、商业化落地、管理体系迭代等方面未能达成预期目标,或将对公司财务状况、经营业绩及长期发展前景构成不利影响。

另一方面,艾力斯暂未诞生下一个“伏美替尼”,即产品梯队尚未形成接续放量的能力,后续管线暂未出现能够接力支撑营收与利润的重磅品种。

目前,戈来雷塞是艾力斯当前重点推进的另一款商业化品种,该产品于2025年5月获批上市,同样获批用于非小细胞肺癌,并在2025年国家医保谈判中,以68.99%的降幅被纳入医保目录。

但从2025年戈来雷塞仅实现4046.71万元销售收入来看,其表现与伏美替尼上市首年即突破2亿元的业绩已存在明显差距。另在该年度,艾力斯抗肿瘤产品的营业成本较上年同期上升了30.04%,艾力斯方面称是因为肿瘤类产品销售及提供推广服务产生的成本所致。

尽管在今年一季度,得益于新版医保目录的落地执行,戈来雷塞销售额增至6170.73 万元,但其后续能否实现持续的放量,最终能达到何种销售规模,仍有待市场进一步的检验。

在市场竞争层面,戈来雷塞同样面临不小压力。其同类竞品中,信达生物与劲方医药合作研发的氟泽雷塞、益方生物联合正大天晴推出的格索雷塞均已获批上市,且均被纳入国家医保目录。

另值得关注的是,艾力斯还面临着诉讼风险。2024年6月,江苏复星医药销售有限公司(复星医药控股子公司)因与艾力斯就2022年5月签订的伏美替尼独家推广协议履行及解除争议,向上海国际经济贸易仲裁委员会提起仲裁,主张艾力斯单方违约解约,请求确认协议于2024年4月24日解除,并要求艾力斯支付推广服务费、返还保证金、赔偿损失等合计2.55 亿元,该案已获受理,2025年1月,上海国际经济贸易仲裁委员会对该案进行了第一次开庭审理,尚未作出最终裁决。

艾力斯方面表示,公司已于2023年12月31日计提推广服务费1680万元,预计返还保证金人民币200万元,合计1800万元。由于案件审理过程中仍具有诸多不确定性,尚无法可靠估算仲裁可能的结果及损失。

截至4月22日收盘,艾力斯股价报97.79元/股,总市值超440亿元。