①智元旗下觅蜂科技、京东、戴盟机器人集中发布数据平台与数据集,大厂纷纷布局具身智能数据基建。

②目前国内具身智能真机数据的市场价格在每小时500-1000元之间,无本体数据的价格预计收敛至真机数据的三分之一到二分之一。

财联社4月22日讯(编辑 杨斌)数据资产ABS作为创新资产证券化产品,已落地将近一年。尽管发行愈发火热,已累计发行21单,规模超过120亿元,但数据资产在资产证券化产品中更多作为赋能或增信工具,实际承担角色有限。已发行的数据资产ABS项目,仍大量需要融资担保公司等机构提供增信。数据资产仍面临估值体系尚不完善、变现能力不明确等问题。

数据资产ABS发行火热

2025年4月28日,业内首单数据资产ABS“平安-如皋第1期资产支持专项计划(数据资产)”落地。此后,数据资产ABS迅速成为资产证券化市场的热门品种。Wind数据显示,一年以来,沪深交易所累计发行21单数据资产ABS项目,合计融资金额122.1亿元。

进入2026年,数据资产ABS加速上新。今年已有11单新项目成功发行,金额合计80.3亿元,数量与规模均超过了去年全年。另外,当前有超过100单数据资产ABS项目处于申报中,预计规模超过2000亿元。

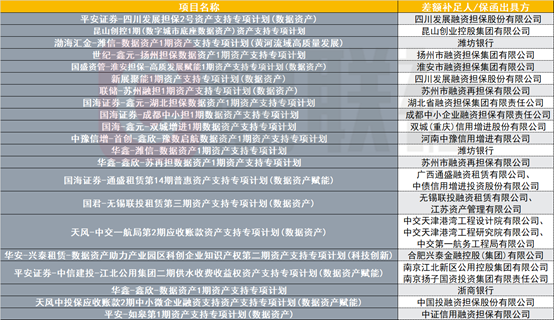

图:已经发行的数据资产ABS

(资料来源:Wind数据,财联社整理)

根据中债研发中心《2024年资产证券化发展报告》中的定义,数据资产证券化(ABS)是以数据资产未来产生的现金流为偿付基础,通过结构化设计发行数据资产支持证券的金融过程。无论采取何种形式,其本质均是将非流动性数据资产转化为标准化、可交易的金融工具,提升资产的标准化程度和流动性,为企业提供新的融资途径。

从产品类型来看,评级机构大公国际的研报梳理认为,我国目前发行的数据资产ABS产品主要分为数据资产赋能类及数据资产增信类产品。

在数据赋能模式下,数据资产主要为底层基础资产的估值与定价提供支持性服务,数据资产本身不直接作为还款来源、权属不发生转移。而在数据增信模式下,数据资产作为核心底层,通过质押、信托等方式形成标准化债权入池。

数据资产ABS仍需外部增信

财联社注意到,当前市场真正以纯数据资产现金流独立支撑偿付的项目极少,数据增信资产ABS依然需要融资担保公司等兜底增信。

已发行的21单数据资产ABS项目全部需要外部增信,所有项目都存在差额支付承诺人或保函出具方,担任这一角色的可以是融资担保公司、信用增进公司或地方国企。

如上周最新发行的平安证券-四川发展担保2号资产支持专项计划(数据资产)由四川发展融资担保股份有限公司提供增信;同样在上周发行的昆山创控1期(数字城市底座数据资产)资产支持专项计划由昆山创业控股集团有限公司作为差额支付承诺人;渤海汇金-潍信-数据资产1期资产支持专项计划(黄河流域高质量发展)则由潍坊银行出具保函。

参与数据资产ABS外部增信的机构以地方融资担保公司居多,如四川发展融资担保股份有限公司已为两单项目增信。在去年发行的部分数据资产ABS项目中,需要两家甚至三家外部机构提供增信。

图:已发行数据资产ABS的外部增信机构

(资料来源:Wind数据,财联社整理)

另外,目前已发行的21单数据资产ABS中,有12单底层资产为信托受益权。由于以信托受益权为底层资产,仅能看到原始权益人为商业保理或者供应链服务公司,无法看到真实债务人身份。

业内人士指出,数据资产ABS为城投融资开辟了一条新路径。若底层借款人不是名单内主体或政府融资平台,则无需核查“335标准”,就可以满足信托贷款放款的基本条件。

由于更多作为增信或者赋能的工具,且增信作用也较为有限,数据资产在证券化产品多扮演辅助角色。

大公国际认为,当前数据资产的估值体系尚不完善,缺乏统一的标准,难以准确反应其潜在的收益与风险。数据资产的收益依赖于特定的使用场景和市场需求,变现能力尚不明确,现金流的可预测性较低。未来,可拓展收益模式,通过数据授权、订阅服务、模型训练等商业化场景,逐步形成可量化且可持续的现金流基础;另一方面,推动数据资产与传统实物或金融资产结合,提升资产流动性与风险分散能力。