①今日,立讯精密长阳拉涨,股价创去年10月以来新高。

②立讯精密今日全天成交额近251.88亿元,位居全市场第一,并在历史行情中位列第三高纪录。

③近5日平均成交额超100亿元的个股主要集中在电子、通信板块,近5日换手率超100%的个股多为电力设备、电子、基础化工股。

《科创板日报》4月21日讯(记者 吴旭光) 4月20日晚间,西安奕材发布2025年年度报告和2026年一季报。

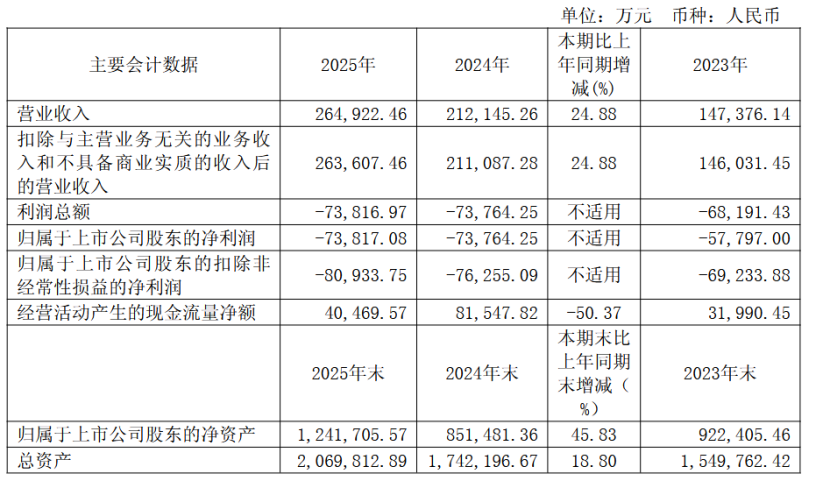

其年报显示,公司2025年实现营业收入26.49亿元,同比增长24.88%;实现净利润-7.38亿元。

同日(4月20日)公司披露的一季报显示,2026年一季度,公司实现营业收入7.23亿元,同比增长10.57%;归母净利润亏损1.58亿元,上年同期亏损1.45亿元。

作为国内12英寸硅片领域头部企业,西安奕材专注于12英寸硅片的研发、生产和销售。

对于业绩变化,西安奕材表示,2025年公司实现产量859.02万片,较上年增长33.55%;销量807.37万片,较上年同期增长29.08%。营业收入较上年同期增长,但受新工厂产能爬坡导致转固折旧尚未被充分摊薄、持续高强度研发投入及市场增长传导滞后性等因素综合影响,公司尚未实现盈利。

外部市场方面,根据SEMI最新发布的硅片行业年终分析报告,2025年全球硅片出货面积同比增长5.8%,销售额同比下降1.2%。

“虽然数据中心与AI等领域投资维持高位,先进制程细分市场需求旺盛,但下游需求向硅片环节传导存在一定滞后性;另一方面,汽车、工业及消费电子等传统应用仍处于库存调整阶段,整体供需关系尚未显著改善;加之国内硅片厂扩产产能集中释放,12英寸硅片竞争加剧,产品价格阶段性承压。”西安奕材表示。

内部经营方面,2025年,公司正片(不含高端测试片)占主营业务收入比例约为60%,正片占比尤其是应用于逻辑芯片的外延片产品占比尚需进一步提升。公司表示,主要受客户产能释放节奏、半导体硅片产品认证周期等因素影响,公司产品结构尚需进一步优化。

市场拓展方面,2025年,西安奕材持续深化与全球头部客户的合作关系,不仅向台积电、美光科技、铠侠、格罗方德、力积电、联华电子等客户实现稳定批量供货,还持续推进新产品验证工作。其中,公司在顶尖大厂的导入上迎来突破,首次向三星电子、东芝供应少批量测试片,正片认证稳步推进。

截至2025年末,公司累计通过验证客户达168家、验证正片121款,并将士兰微、斯达半导体等国内知名大厂纳入客户矩阵,全球产业链渗透率进一步提升。

募投项目进展方面,2025年公司上市募投项目即第二工厂总投资约125亿元,目前处于产能爬坡阶段。截至2025年公司已具备20万片/月产能,较规划产能尚未完全释放,固定资产折旧等固定成本未能实现有效摊薄,规模效应暂未充分显现。

截至2025年12月,西安奕材产能合计超过85万片/月,全年出货量807.37万片,全球市占率约6.8%,位居12英寸硅片领域国内第一、全球第六。2026年,西安奕材明确规划,将持续推进第一工厂效能提升、第二工厂扩产及达产、第三工厂全面建设,力争在2026年12月实现第二工厂50万片/月产能达产,届时公司总产能将达到约120万片/月。

展望下游市场需求预期,今年1月,公司在接受机构投资者调研时表示,人工智能、数据中心等应用对算力及存储领域需求的增长,成为驱动行业增长的核心引擎。行业整体处于筑底调整与动能积蓄阶段。受益于半导体行业逐步复苏,半导体硅片市场呈现向好态势。

“根据国际半导体产业协会(SEMI)数据显示,2025年全球半导体硅片出货面积预计同比增长5.4%。此外,在芯片3D堆叠技术的驱动下,未来硅片需求增长率有望进一步提升。”西安奕材进一步表示。

二级市场表现方面,截至4月20日收盘,西安奕材股价报23.37元/股,公司总市值943.63亿元。