①两只新股公开发售分别获得1590倍和1138倍超额认购,这种极端认购热度是否可持续?

②群核科技首日涨幅超186%,长光辰芯涨幅超100%,这种高估值是否反映了资本市场对硬科技企业的估值逻辑发生了根本性转变?

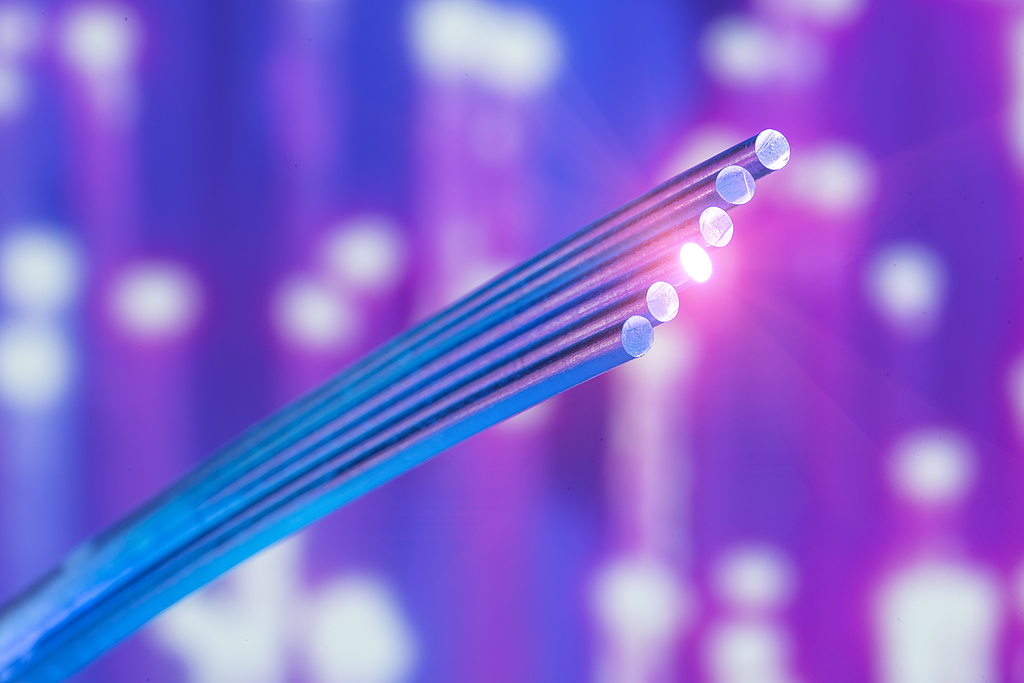

财联社4月20日讯(编辑 胡家荣)受益于市场利好,港股市场上光纤光缆股走强。截至发稿,长飞光纤光缆(06869.HK)涨4.76%,汇聚科技(01729.HK)涨2.95%,华虹半导体(01347.HK)涨1.60%,京信通信(02342.HK)涨1.32%。

产品价格创历史涨幅纪录 行业景气度超预期

今年以来,国内光纤行业呈现出罕见的"量价齐升"态势。据行业调研数据显示,部分特种光纤品种价格较去年同期暴涨650%,头部企业产销量同比增长数倍,行业在手订单已排产至2027年一季度。

具体来看,江苏某光纤生产企业负责人透露,G.657.A2光纤价格从去年每芯公里32元飙升至240元,涨幅高达650%。主流G.652.D单模光纤同样涨势迅猛,据CRU权威数据,该品种价格从2025年初的不足20元/芯公里,持续攀升至2026年3月的83.4元/芯公里,累计涨幅超过400%。

供给刚性构筑行业高壁垒 景气周期有望延续至2027年

有行业人士指出,本轮价格暴涨的核心驱动因素不仅是需求端爆发,更是供给端的刚性瓶颈。光纤产业链的核心壁垒集中于上游的光纤预制棒环节,其扩产周期长达1.5-2年,技术壁垒高、投资规模大。加之此前行业低谷期大量中小厂商产能出清,头部厂商扩产策略谨慎,导致全球供给能力严重不足,为当前价格上行提供了坚实支撑。

从当前供需格局研判,行业高景气度至少将持续至2027年底。需求端方面,AI算力基础设施建设仍处于早期发展阶段,全球数据中心扩容、海外通信网络升级需求具备长期持续性;供给端方面,光棒产能扩产周期长,头部厂商新增产能最快2027年才能落地,海外行业巨头更明确表示2028年前无扩产计划,供不应求的市场格局短期内难以根本性扭转。

长飞光纤光缆一度涨近10%

长飞光纤光缆在盘中涨幅一度升至9.81%,随后出现小幅回落。该公司作为全球光纤行业绝对龙头,已连续九年蝉联全球光纤销量冠军,全球市场份额达13%。公司是全球唯一掌握PCVD、OVD、VAD三大主流光棒制备工艺的企业,构建了"棒-纤-缆"全产业链竞争壁垒,光棒自给率达100%,产能规模全球第一。

目前公司光纤年产能超6000万芯公里,是国内运营商集采的核心供应商。在技术壁垒更高的G.654.E超低损耗高端光纤市场,公司市占率高达80%-90%,将充分受益于AI算力基础设施建设带来的高端光纤需求爆发。

机构看好全产业链投资机会

机构指出,AI需求接棒传统电信需求,推动全球光纤市场进入量价齐升新周期。据CRU预测,2027年全球光纤需求将攀升至8.8亿芯公里。光纤涨价趋势已呈全球化蔓延态势,欧洲市场同类产品价格较1月环比增长136%,同比增长159%,预计2026-2027年全球供需缺口或将扩大至15%。

长城基金称,板块属性正从传统周期股向周期成长股切换,光通信全产业链全年具备高确定性投资机会,重点看好光棒、高端光纤及光芯片光模块等核心环节,但需警惕AI技术落地不及预期等潜在风险因素。