①马斯克要求“光速”推进Terafab项目 已向供应商询问设备报价与交付时间;

②台积电CEO:全力扩产仍难以满足强劲AI需求;

③软银集团发行10年期美元债券,票面利率达到创纪录的8.5%。

纳斯达克100指数连续11天上涨,同期涨幅近15%,本周三和标普500一起刷新历史新高!

在战争尚未结束且经济前景暗淡的情况下,科技股以如此惊人的速度反弹令市场感到既惊喜又意外,而对于没上车的交易者来说自然是扼腕叹息。

地缘方面,美国和伊朗本周末有望继续谈判,与此同时以色列和黎巴嫩的对话也在进行中,而有报道称伊朗考虑在达成协议的情况下可能会考虑允许船只在霍尔木兹海峡靠近阿曼一侧的水域自由航行,这是伊朗首次在海峡通行问题的让步。市场看到了和平的曙光,风险偏好升高。

本周刺激乐观情绪的另一个因素是美股财报。一季度财报季本周拉开帷幕,根据FactSet的预测,标普500一季度净利润预计同比增长12.6%,其中科技板块预计增长45%。尽管存在AI过度支出和泡沫化的担忧,但大型科技股(过去)的业绩表现仍然足够亮眼且远超其他行业板块,其充裕的现金流和强劲的业绩增速或能有效抵御通胀的冲击。另外,AI的资本支出可能成为拉动经济走出通胀泥潭的有效途径,或许也是唯一途径。近期纳指和道琼斯的走势对比也可以突显出科技股/AI再次成为美股的驱动力量。从细分行业来看,硬件和半导体今年累计上涨29%和21%,远超大盘涨幅。

当然,乐观的业绩预期还需要叠加较为合理的科技股估值水平才能彻底激发投资者的热情。3月31日当纳指从历史高点回撤近13%的时候,其未来12个月的市盈率跌至了2022年以来最低水平22.26。当时英伟达、微软等一众巨头的估值也截至多年新低甚至低于大盘指数,而过去两周则成功引领大盘反攻。

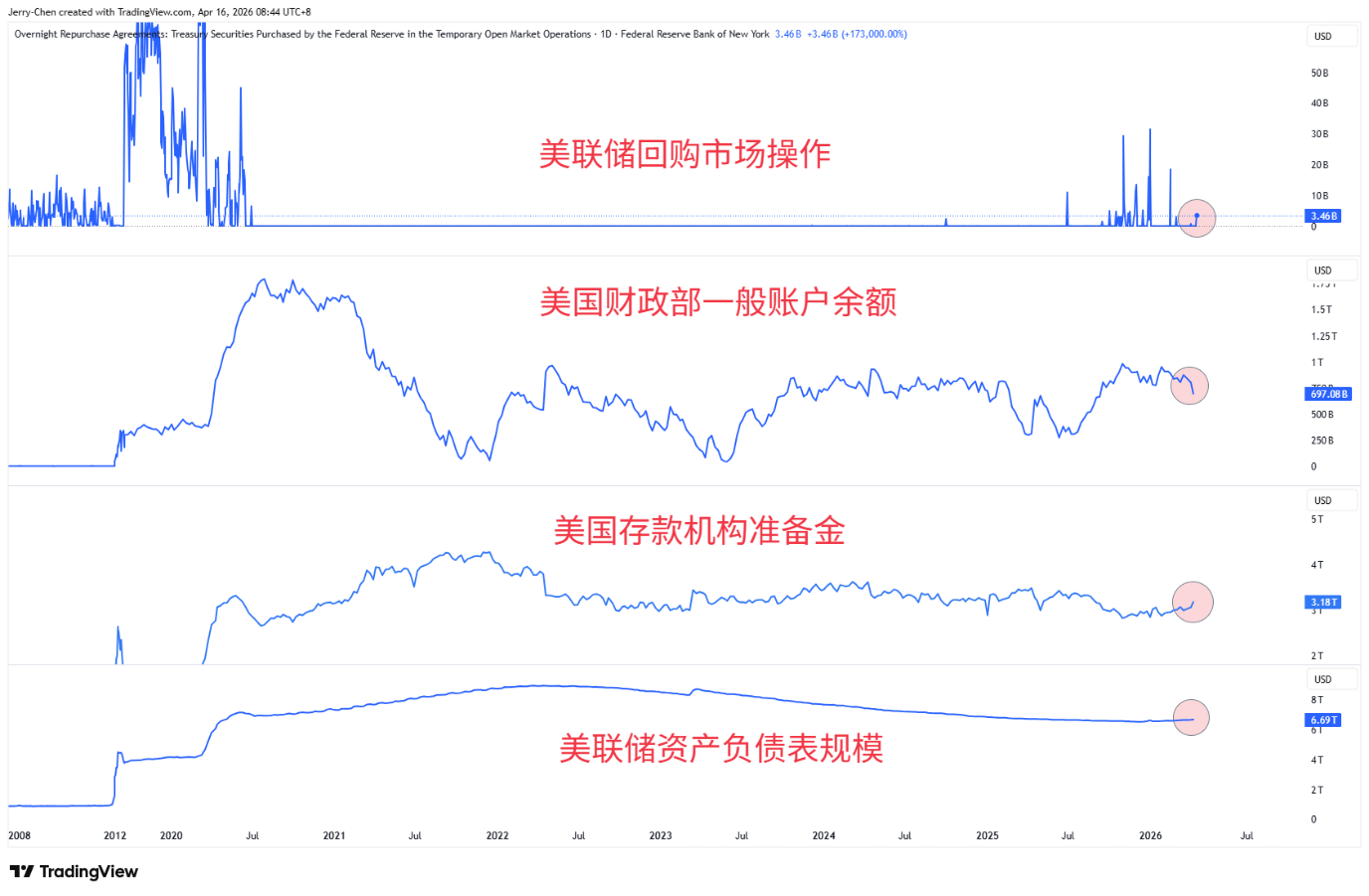

还有一点相对不引人关注但可能更为重要的是市场流动性。根据芝加哥联储的金融状况指数,美国的金融环境在3月末达到了近一年以来最紧的程度,暗示流动性收紧。但过去两周,通过美国财政部账户余额(TGA)的释放以及美联储在回购市场购买短期债券(准备金管理购买RMP)的操作,帮助银行存款准备金和美联储资产负债表规模出现不同程度的回升,缓解了市场的流动性压力,这是美股同期强势上涨的重要基础,并且暂时掩盖了基本面的各种问题。

虽然上文罗列了多重利好,但不确定性依然存在,如地缘风险,科技股业绩指引,以及市场流动性前景。流动性将受到美联储缩减RMP规模(至单月250亿美元)、美国缴税高峰,以及财政部TGA释放力度等多重因素的影响。另一个潜在变量是美联储4月30日的利率决议,但目前市场预期美联储本月维持利率不变,且今年仅有小幅降息的押注,很难出现鸽派抬头的迹象,这对美股的持续上涨构成考验。

从概率上来说,11连阳后涨势中断的可能性自然越来越高,RSI指标进入超买区域也暗示回调风险(需要等待反转信号),但上行趋势和动能或将持续。在基本面情况没有恶化的情况下可以关注逢低买入的机会。

NASDAQ 100 日线图

来源:TradingView,Forex.com

欲了解更多品牌相关信息,欢迎百度搜索【嘉盛集团】。