国金证券表示,太阳诱电发布涨价函,从5月1日起实施,涨价产品覆盖多层陶瓷电容器、电感器(部分)、铁氧体磁珠电感(部分)、陶瓷RF器件 FBAR/SAW 器件、铝电解电容器(部分)。相较于之前的涨价品类,重视国际龙头厂商对于MLCC、铝电解电容的涨价启动。

财联社VIP特联合蜂网特邀“被动元件与CPU产业链”领域专家,讨论近期被动元件涨价、AI服务器需求扩张与国产CPU替代提速带来的产业变化。

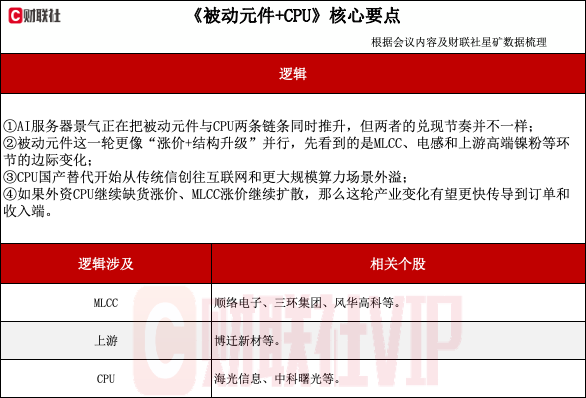

【核心逻辑】

【交流纪要】

问题一:近期被动元件和CPU为什么会同时出现边际变化?

专家:这次不是两个孤立环节各自变化,而是AI服务器把被动元件和CPU放在了同一条需求链上。一边是服务器、交换机和电源系统升级,直接推高了高阶MLCC、电感、钽电容等器件需求;另一边是算力需求扩张叠加外资CPU供给偏紧,国产CPU开始从传统信创市场往互联网客户和更大规模数据中心场景延伸,所以这两条链条会在同一轮需求升级里同时受益。

先看被动元件,最近比较直接的变化就是涨价信号已经出来了。近期有厂商发布MLCC等产品涨价函,这说明高端产品的供需关系开始变紧,价格开始从海外龙头往国内产业链传导。对国内厂商来说,真正重要的不是一次调价本身,而是高端品类的价格和订单有没有开始同步改善。

再看CPU,海光信息近期披露的2026年一季度营收达到40.34亿元、同比增长68.06%,归母净利润6.87亿元、同比增长35.82%,说明国产CPU和算力芯片的景气已经进入业绩兑现阶段。更重要的是,公司当前不只是传统信创CPU,而是正在往CPU+DCU双轮驱动延伸,尤其是互联网客户进展加快、x86供给偏紧之后,国产CPU替代的产业逻辑比以往更顺了。

问题二:被动元件这轮变化主要集中在哪些品类和环节?

专家:如果把这轮变化拆开看,最核心的还是MLCC和电感两个方向。AI服务器芯片功耗持续上升,对供电稳定性和滤波能力的要求更高,这会把高阶MLCC和高性能电感的用量、规格和价值量一起往上推。当前器件端最先出现边际变化的,也主要是这两类产品。

再往上游看,真正的卡点并不只是器件厂本身,还包括高端材料。博迁新材的80纳米镍粉直连MLCC与服务器性能,属于高端MLCC里非常关键的一环。公司自2025年以来持续满产,新扩产能在2026年1月达产后即满产,说明AI需求并不是停留在概念层面,而是在持续把高端镍粉、MLCC和服务器链条往前拉。

所以被动元件这一轮不是简单的低端品类普涨,更像是高端器件和高壁垒材料先紧起来。器件端看MLCC、电感和部分钽电容,材料端看高端镍粉这类直接影响良率和性能的环节,真正能体现景气度的也主要是这些地方。

问题三:国产CPU这轮变化与以往信创扩张有什么不同?

专家:最大的不同是应用边界变了。以前谈国产CPU,很多时候还是围绕党政信创、行业信创和国产化替代本身,但这轮的边际变化是互联网客户和更大规模算力场景开始接进来。

第二个不同是供给约束反而成了催化。近期产业链有一个比较一致的判断,就是Intel和AMD上半年交货预计只有正常水平的50%到60%,国内x86 CPU供给偏紧,价格上行会进一步促进国产替代。这跟以往只讲国产化必要性不同,现在多了一个外资缺货与涨价倒逼客户重新评估国产方案的现实变量。

第三个不同是业内公司在往CPU、DCU、互联和整机集群能力延伸,产品兼容x86指令集、主流操作系统和应用软件,生态基础相对完整。换句话说,现在产业链真正关心的,不只是“能不能替代”,而是能不能在更大场景里持续拿单并把收入做出来。

问题四:当前哪些公司和业务环节更能体现这轮变化?

专家:被动元件这边可以分成器件端和材料端两层看。器件端比较直接的是顺络电子、三环集团、风华高科这类公司。顺络电子本身产品覆盖叠层片式电感、绕线片式电感、电容等多类被动元件,所以在AI服务器推动高端电感和滤波器件升级时,它的业务受益会更直接;三环集团则更偏MLCC和电子陶瓷体系,在高端品类价格传导时同样具备较强代表性。

材料端更典型的是博迁新材。公司核心看点并不是普通金属粉,而是高端纳米镍粉的卡位能力。相关交流里提到,公司已经获得下游核心客户的长期大额订单,镍粉产能从3000吨扩到4800吨后仍处于紧平衡状态。对被动元件链条来说,这类材料的意义在于一旦下游MLCC和服务器链条景气抬升,上游高壁垒材料往往会先体现出更强的量价变化。

CPU这边的核心公司还是海光信息。近期公司业绩已经验证高增长,CPU端又叠加互联网客户进展、x86缺货和国产替代加速几个变量,所以产业变化在它身上体现得最集中。往下游看,中科曙光这类与海光存在利润贡献和服务器协同的公司也会同样受益。

问题五:后续最值得跟踪的验证信号有哪些?

专家:被动元件方面,MLCC涨价会不会从海外厂商的涨价函继续往国内器件端扩散比较重要,尤其是高端品类能不能真正完成价格传导;第二个是AI服务器需求会不会继续把高端镍粉、电感和钽电容这些细分环节的稼动率往上拉。如果只看到消息扰动、没有看到价格和出货同步改善,这条线就还停留在预期阶段。

CPU这边,现在产业链已经不再满足于“国产替代逻辑成立”,而是会进一步问订单来自哪里、客户结构怎么变、产品是不是能在更大场景里稳定交付。再叠加Intel和AMD的供给节奏,如果外资CPU缺货和涨价继续存在,国产x86的份额提升会更容易被验证。

综合起来看,这轮被动元件和CPU的共同点都是先由供给偏紧触发,再由业绩兑现确认。所以后面真正要盯的,不是单一事件,而是价格、稼动率、订单、客户结构和季度收入这些更硬的指标。