①摩根大通一季度经调整后营收505.4亿美元;

②随着战略转向,OpenAI的8520亿美元估值遭投资者质疑;

③亚马逊宣布以115.7亿美元收购Globalstar;

④诺和诺德宣布与OpenAI建立战略合作伙伴关系。

财联社4月14日讯(编辑 夏军雄)高盛在最新研报中指出,尽管近期铀价有所回调,但在核电建设持续推进、燃料供应趋紧的背景下,行业长期供需格局并未改变,未来20年铀缺口超过17亿镑。

以Brian Lee为首的高盛分析师团队4月12日发布名为《全球核反应堆追踪(4月)》的报告,该报告涵盖全球核能行业的最新进展与市场趋势。

全球核电项目稳步推进,亚洲成增长核心

报告指出,全球核电建设持续推进,亚洲是新增核电主力。

在美国,星座能源公司(Constellation Energy)预计将在2027年重启Crane清洁能源中心(原三哩岛1号机组);Holtec完成了Palisades核电站主系统的钝化处理,为装料做准备。

另一方面,科技公司正加速介入核电领域,微软与英伟达尝试利用AI优化核电站设计与审批流程。

与此同时,美国国家航空航天局(NASA)计划在2028年前发射核动力火星飞船。

欧洲则呈现新建与退役并存的局面,波兰已提交首座核电站建设许可申请,迈出关键一步;而英国则进入部分核电站退役周期,政府接管相关资产以保障能源安全。

相比之下,亚洲及新兴市场依然是核电扩张的主力。

在中国,三澳核电站1号机组于3月12日成功并网,预计2026年上半年商业运行;金七门核电站2号机组于4月4日正式开工建设。

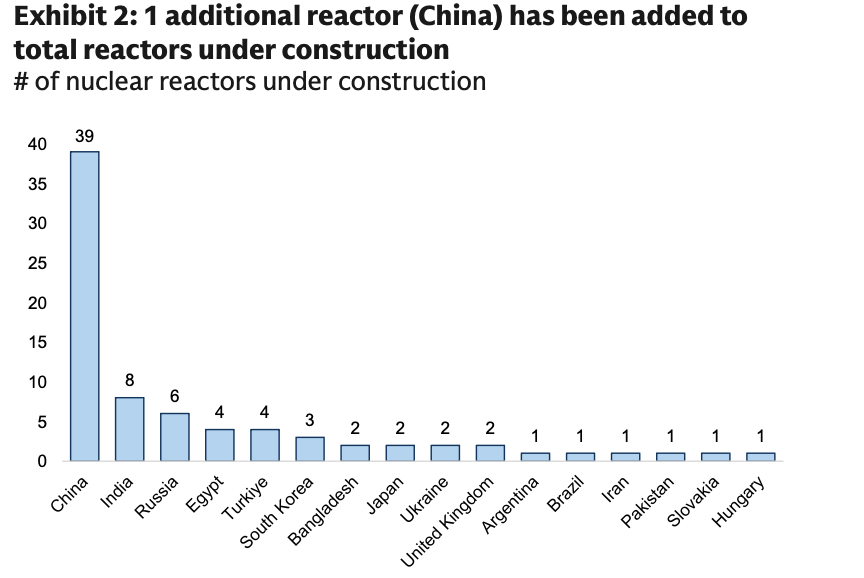

(高盛统计的各国在建核反应堆)

中国新增机组持续并网的同时,俄罗斯、印度、孟加拉等国多个核电项目也在推进。

值得注意的是,越南已重启核电计划,韩国古里核电站2号机组(Kori-2)延寿至2033年,凸显出核电在能源结构中的地位正在重新上升。

SMR进入落地初期,但商业化仍待验证

小型模块化反应堆(SMR)是本轮核电周期中最受关注的技术方向之一。高盛指出,当前SMR正从概念验证迈向审批和早期建设阶段。

美国方面,美国核管理委员会(NRC)向TerraPower的Natrium工厂发放了40多年来首个商业非轻水堆建设许可;Oklo、Aalo等公司推进测试反应堆项目;X-energy则积极拓展与数据中心的合作场景。

欧洲的瑞典、英国,以及加拿大、南非等国家也在同步推进SMR项目。

从应用场景来看,SMR被视为解决数据中心用电需求、替代化石能源的重要方案。

然而,高盛强调,SMR商业模式仍处早期阶段,面临融资、客户绑定不足以及成本控制等挑战,市场信心近期有所波动。

核燃料需求持续上升,铀长期短缺难解

核燃料供应正逐渐成为产业链的主要限制。

随着高丰度低浓铀(HALEU)需求上升,Oklo与Centrus等公司正在推进相关产能建设;另一方面,Urenco订单规模创下213亿欧元新高,合同周期已延伸至本世纪40年代,反映出长期需求的确定性。

与此同时,各国正加速推动核燃料供应链本土化。美国计划建设70年来首个铀转化设施,乌克兰推进本土燃料生产,铀矿企业也在扩大产能。这一趋势背后,是地缘政治风险下能源安全的重要性显著提升。

价格层面,铀市场近期出现一定波动。现货价格从约86美元/磅回落至84美元/磅,3月整体呈现先跌后稳的走势,市场交易活跃度较年初有所下降。

不过,长期合同价格依然维持在约90美元/磅,公用事业公司的参与度依然活跃,报价区间上限甚至达到130美元,显示下游对长期供应的锁定需求仍然强劲。

高盛认为,现货市场的短期波动更多受到交易行为和金融资金参与度变化的影响,而非基本面转弱。从成交量来看,今年以来整体交易水平仍高于去年同期。

报告最核心的结论在于,全球铀市场的结构性供需缺口依然显著。

尽管高盛上调了部分供给预期(如乌兹别克斯坦和PLS项目提前投产),并将关键项目投产时间从2041年提前至2032年,但整体供需格局并未发生根本性改变。

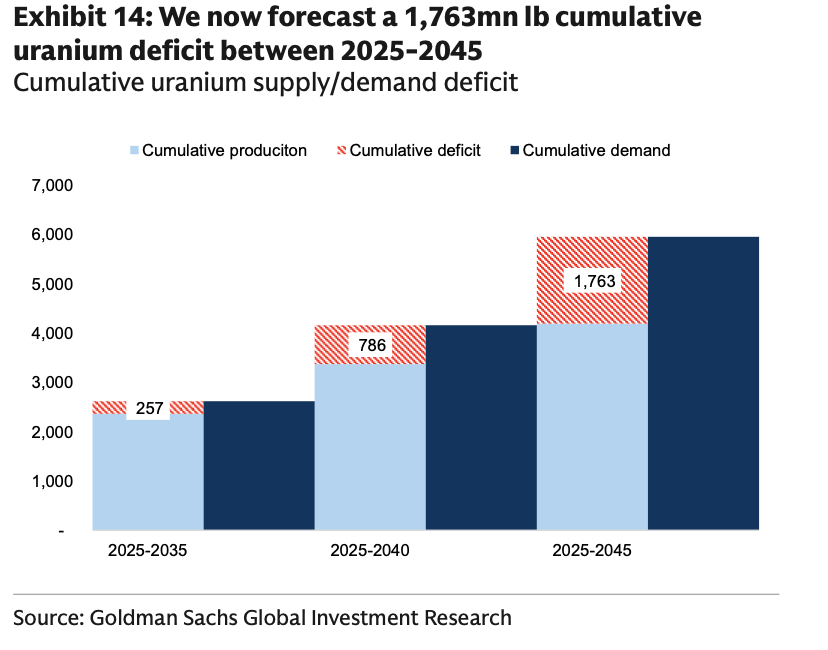

根据测算,2025年至2045年全球累计铀供应缺口仍高达约17.63亿磅。这意味着,即便在供给改善的情况下,市场仍将长期处于紧平衡甚至短缺状态。

(高盛对铀长期缺口的预测,浅蓝色为铀产能,深蓝色为需求,红色为供应缺口)

此外,需求端存在进一步上行风险,例如核电装机扩张超预期、SMR商业化加速等,都可能进一步扩大缺口。