①若在“两新”领域有所退坡,则不排除特别国债在“两重”领域有所提升的可能性,积极扩大有效投资。

②各地通过债务置换后,债务平均利息成本降低超2.5个百分点,大大降低了地方政府负担,增强了地方发展的动力。

财联社4月13日讯(编辑 李响)债券市场近期显现久违的行情。

“全市场都在抢30年期国债”,有交易员受访时,对财联社如此感叹。 近期,债市"由短及长"的传导行情正在加速上演。过去一周(4月7日-10日),国内中短端债市因前期交易拥挤出现小幅回调,而超长端利率债却迎来暴力补涨。

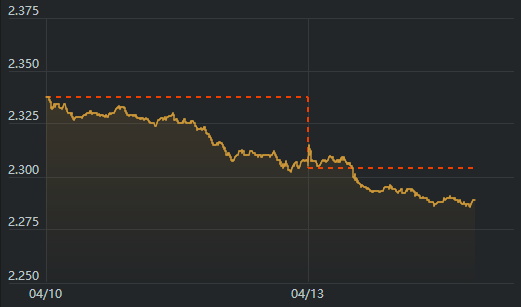

数据显示,30年期国债中债估值收益率单周大幅下行6.7bp至2.31%,而10年期国债仅微跌0.7bp至1.81%,此外除1年期国债下行超2bp,短端利率单周均出现上行,收益率曲线陡峭化格局快速修正。今日早盘,国债期货合约继上周尾盘后再次爆量,30年期现券利率快速下跌,短时间内长债买入成交已超百笔。

多家机构一致认为,当前正处于长债补涨的黄金窗口期。据国盛固收团队测算,若曲线回归2021年以来均值,本轮10年期国债有望下行至1.70%左右,30年期国债有望下探2.1%,对应超长端仍有超20bp的潜在修复空间。

资金集体"挪仓"超长端

"上周五尾盘资金已有所抢跑,TL、T、TF三个合约同时爆量,不过没想到今天早盘情绪更猛,市场上似乎一瞬间达成共识",上海某公募固收交易员向财联社感叹。

数据显示,上周五(10日)30年期国债期货TL主力合约多开成交1623手、增仓704手,资金大举入场,10年期T合约多平成交1226手,5年期TF合约多平现手也成交1076手,而今日(13日)9:45-10:00,TL、T、TF三个国债期货合约再次同时爆量。10年期主力合约从108.26快速拉升至108.38,对应现券利率由跌转涨;30年期现券利率则从2.30%上方急降至2.294%,盘口TKN(主动买入)占比大幅攀升,15分钟内买入成交超百笔。

图:成交放大,超长期国债收益率快速下跌

资金"弃短追长"的极端分化较上周五进一步加剧。

"这是典型的曲线平坦化交易,大资金正在从拥挤的中短端,批量挪向赔率更高的超长端",上述交易员称,"盘口看不到像样的抵抗,卖单挂出来瞬间就被吃掉。我们本来想等回调加仓,结果连犹豫的机会都没有,一眨眼价格就冲上去了。现在全市场都在抢30年,卖了就难买回了。"

超长债补涨是多重因素共振的结果

多位市场人士向财联社表示,本轮超长债补涨并非偶然,而是多重因素共振的结果。

"资金预计将持续宽松,这意味着短端可提供预期回报有限”,国盛固收首席杨业伟表示,现在3年AAA中票才1.71%,即使考虑杠杆和骑乘,综合收益也很有限,难以满足投资者需求。而目前期限利差又保持在较高水平,10年国债和存单利差依然有33.5bps,依然是2023年以来高位附近,因此,短端较低的收益和较高的期限利差将推动资金更多进入长端。

此外,杨业伟补充表示,从供给端看,4月前三周,10年以上政府债周均净融资仅684.6亿元,远低于一季度1283亿元的水平,后续特别国债发行期限存在不确定性,若15年、20年期限占比增加,长债供给压力显著缓解,超长债利差将进一步收窄。

“特别国债即将发行,市场也在关注30年换券带来的交易空间”,华创固收首席周冠南表示,从过往换券规律来看,30y国债换券为新券带来的流动性溢价平均在3-5bp附近。

对于后续行情,机构普遍看好短期补涨,但对中期空间存在分歧。国盛证券最为乐观,认为若曲线回归历史均值,10年国债将到1.70%,30年国债将到2.1%。华创证券则相对谨慎,认为30-10年利差短期先修复至45bp左右,对应30年国债还有约4bp的下行空间。

"现在都是交易性资金在推,情绪起来了涨得快,但跌起来也快。"有券商交易员提醒,"一旦特别国债发行计划落地,或者资金面出现边际收紧,行情可能随时反转。"他表示,目前策略调整为将部分中短端仓位切换至30年国债老券26附息02和25特6,"先吃这波利差修复,特别国债出来前就撤。"