沪电股份(002463)精要:

①公司定位为全球AI基础设施建设热潮中的核心受益者,掌握领先的技术储备,涵盖GPU、ASIC、交换机三大核心市场;

②GPU领域公司于英伟达新平台开发早期时介入确保了量产阶段的份额可见度,ASIC领域沪电在TPUPCB份额约30%,交换机领域公司是400G/800G交换机的核心PCB供应商、1.6T产品开始小批量交付;

③申万宏源证券杨海晏认为市场尚未充分定价公司资本开支策略的积极转向,超250亿的资本支出足以支撑远期2030年的新增产值;

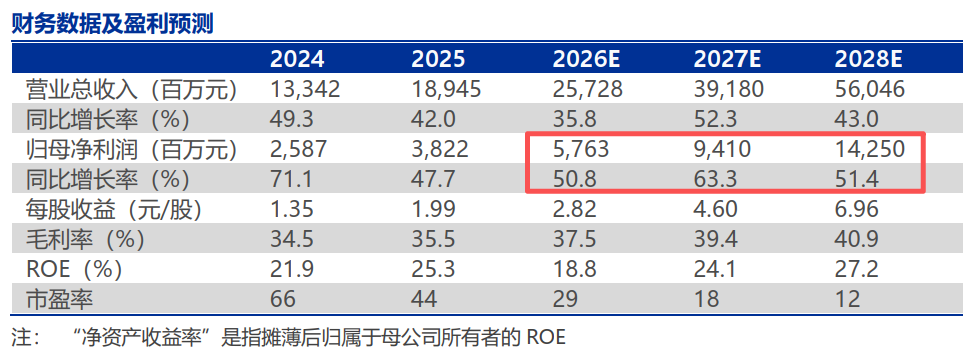

④杨海晏预计2026-2028年公司营收257亿/392亿/560亿;归母净利润58亿/94亿/143亿(此前26/27年40亿/44亿),26-28年CAGR57%;

⑤风险提示:AI发展不及预期,产品开发或客户导入不及预期等。

GPU+ASIC+高速交换机三大市场全覆盖,这家AI热潮受益者掌握领先的技术储备,且资本开支转向积极,支撑至少500亿新增产值

申万宏源证券杨海晏最新跟踪沪电股份,将公司定位为全球AI基础设施建设热潮中的核心受益者,公司核心掌握领先的技术储备、兼顾GPU/ASIC/交换机的产品组合以及优质多元的客户结构。

GPU英伟达:新平台开发早期时介入确保了量产阶段的份额可见度,正在联合测试下一代M10CCL,预计26Q1打样送测-26Q2初步结果-27H2量产。

ASIC:在北美CSP-博通(芯片设计)-天弘(硬件交付)体系中保持领先地位。

高速交换机:公司是400G/800G交换机的核心PCB供应商;基于NPC/CPC架构的1.6T产品已完成客户端认证,开始小批量交付。

此外,资本开支策略的积极转向也打消了部分投资者对其在扩张上偏向保守的固有印象。超250亿的资本支出足以支撑远期2030年(对比2025年)约500亿的新增产值。

杨海晏预计2026-2028年营收257亿/392亿/560亿;归母净利润58亿/94亿/143亿(此前26/27年40亿/44亿),26-28年CAGR57%,可比公司27年平均PEG=0.45,公司27年合理PE为26x,目标市值约2400亿。

一、市场尚未充分定价公司资本开支策略的积极转向

24H2以来,沪电股份已宣布合计266亿元的投资计划,其中26年以来密集宣布177亿(1月3亿美元+2月33亿+3月55亿+4月68亿)。

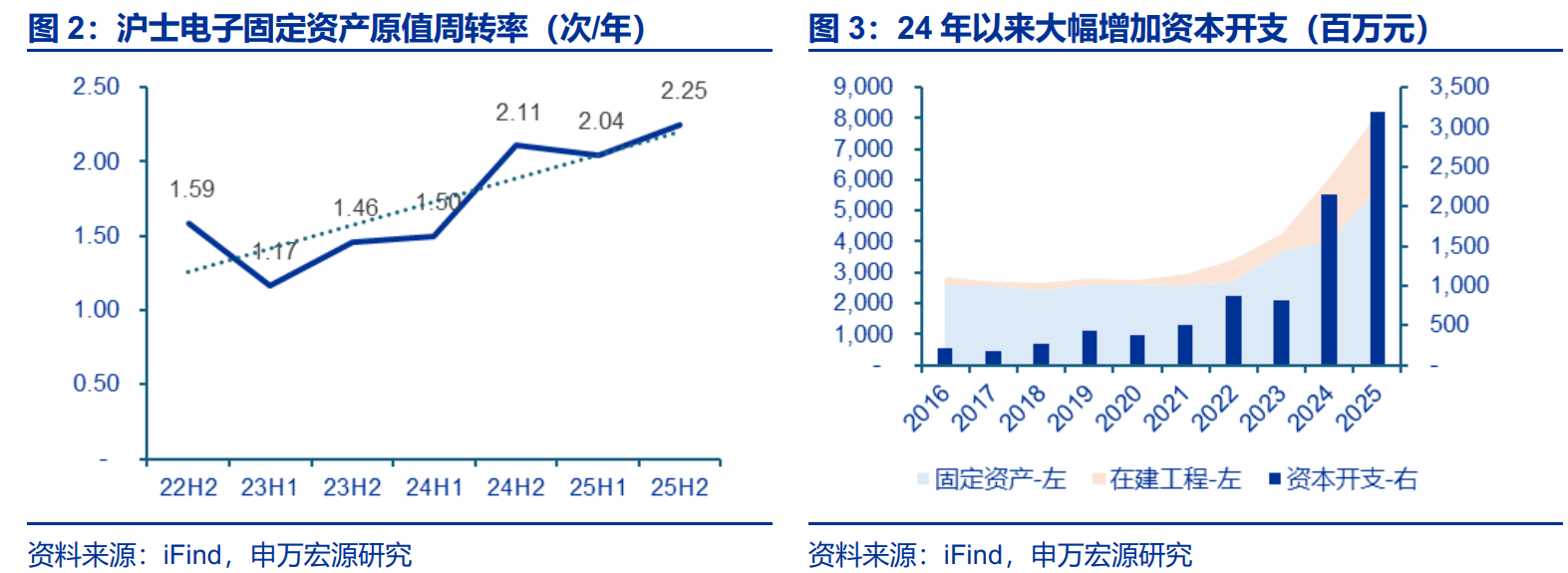

预测26-28年资本开支分别为80亿/80亿/60亿,使得2025-2028年合计资本开支超250亿。公司24H2-25H2期间的固定资产原值周转率大于2次/年,鉴于高阶产能的建设与爬坡存在前置周期,假设边际新增固定资产的投入产出比为1:2。因此,中性情形下,上述超250亿的资本支出足以支撑远期2030年(对比2025年)约500亿的新增产值。

二、凭借充足的产能巩固算力PCB领军地位,涵盖GPU、ASIC、交换机三大核心市场

公司的下一代GPU平台(Rubin)产品已顺利通过认证,全面进入工程打样阶段。沪电是LPU机柜52层主板的核心供应商,预计在26Q4-27Q1间量产。

在ASIC领域,博通亦是谷歌TPU、META MTIA、OpenAITitan的主要设计服务商,而天弘则是谷歌TPU的首选硬件交付伙伴之一,且负责PCB的直采。根据工商时报,沪电在TPUPCB份额约30%。