①自昨日(5月26日)起,在香港地区银行渠道线下开立投资账户对客户提供的文件有了新的要求,需要签署资金合法来源的声明。②声明主要内容为,开立投资账户本人须确认“所有用以支持投资活动以及相关结算的资金均来自中国内地以外的合法来源”

财联社4月8日讯(编辑 杨斌)从近期发布的上市银行2025年报看,尽管银行不良贷款率稳中有降,但个人贷款的资产质量仍承压。

财联社盘点统计了截至目前上市银行个人贷款细分类型的不良率变化,信用卡贷款资产质量压力较大。部分银行2025年信用卡不良贷款率达到4.61%,上升超过1个百分点。同时,商业银行不再追求信用卡发卡数量、贷款规模等指标,更为关注信用卡资产质量。

其他个贷类型中,个人住房贷款、经营贷款不良率均呈上升,仅消费贷款不良率下降。机构分析认为,银行零售贷款不良率向下拐点尚未出现。

信用卡个贷不良率较高,行业不再追求业务规模

据财联社此前报道,在已公布2025年年报的上市银行中,有19家披露了个人不良贷款的情况。与对公不良贷款率形成鲜明对比的是,银行个贷不良率几乎全线上行,仅有3家银行2025年个贷不良率下降。其中,渤海银行个贷不良率高达3.80%,部分银行2025年上行超过0.5个百分点。

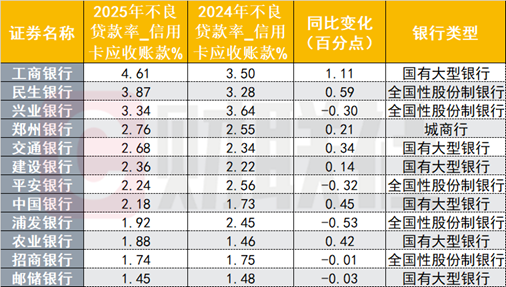

进一步来看,信用卡贷款是个贷不良的“重灾区”。有12家银行公布了信用卡不良贷款率及可比数据,其中3家超过3%,7家上行。工商银行2025年信用卡不良贷款率达到4.61%,上升1.11个百分点。民生银行也到了3.87%,上升0.59个百分点。

图:上市银行2025年信用卡不良贷款率及变化

(资料来源:Choice数据,财联社整理)

邮储银行是六大国有行中唯一一家信用卡不良率下行的银行,且不良率在同业中较低,2025年为1.45%。邮储银行在年报中表示,紧抓国家提振消费政策机遇,推动信用卡金融服务提质升级,加快信用卡业务体系化能力建设,提升集约化经营能力,提高零售客户综合金融服务水平,高质量发展取得积极成效。

另外,兴业银行、平安银行、浦发银行在信用卡贷款风控较好,2025年信用卡不良率分别下降0.30、0.32、0.53个百分点。

兴业银行在年报中表示,公司持续完善数字化风控模型体系和全流程风险监测体系,优化授信准入策略、加强贷中风险识别和管控、强化总分协同清收,新发卡和存量客户风险管控效果持续改善,不良新增势头得到有效遏制。

浦发银行同样积极贯彻数智化战略部署,主动适应监管新规,积极拥抱金融科技,持续完善全流程风险管控体系,以精准施策筑牢风险防线,多措并举深化“控新降旧”。贷前把好获客获贷入口关,深耕优质客户经营,提升新户质量,贷中、贷后扎实推进风险缓释及清收处置工作。

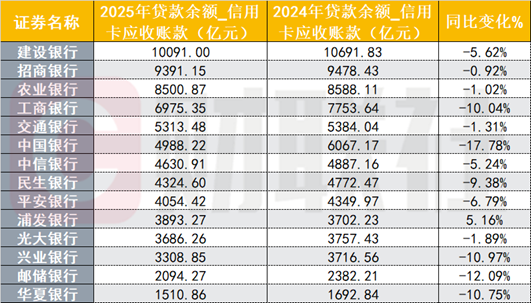

根据央行2月发布的《2025年支付体系运行总体情况》,截至2025年末,全国信用卡(包括借贷合一卡)数量为6.96亿张,首次跌破7亿张,较2024年末减少约3100万张。信用卡行业发卡量连续多年下滑,商业银行不再单纯追求发卡规模,普遍开展睡眠卡、低效卡清理工作。

从披露信用卡贷款余额的银行来看,2025年普遍下滑。以信用卡龙头建行为例,2025年,建设银行是唯一一家信用卡贷款规模超过万亿的银行,为1.01万亿元,但仍同比小幅下滑。

图:上市银行2025年信用卡贷款余额及变化

(资料来源:Choice数据,财联社整理)

招商银行行长王良在业绩说明会上指出,这几年坚持“平稳低波动”的策略,优选客群、防范风险。为了管控好资产质量,接受信用卡业务营收贡献占比下降的变化。因此,信用卡贷款的资产质量一直保持着比较稳定。

招商银行2025年末的信用不良率是1.74%,同比下降0.01个百分点,在同业中也属较低水平。

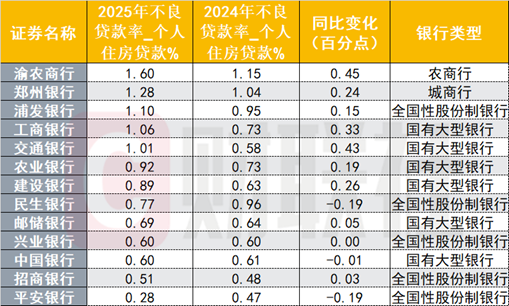

个人住房、经营贷不良率均呈上升,仅消费贷不良率下降

个人住房贷款的不良率同样呈现显著上升的趋势。在13家披露数据的银行中,仅民生、平安、中行3家银行的2025年个人住房贷款不良率小幅下降,工商银行、交通银行分别上升了0.33、0.43个百分点。

华泰证券银行业分析师沈娟认为,按揭不良率提升一方面由于房价波动、部分贷款的贷款价值比较为承压,另一方面由于购房者收入现金流压力提升。

图:上市银行2025年个人住房不良贷款率及变化

(资料来源:Choice数据,财联社整理)

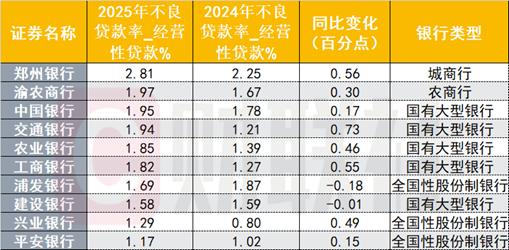

经营贷方面,10家披露数据的银行中,8家2025年不良率均为上行,仅浦发银行、建设银行小幅下行。国股大行中,工商银行、交通银行的经营贷不良率分别上升了0.55、0.73个百分点。

图:上市银行2025年个人经营贷不良贷款率及变化

(资料来源:Choice数据,财联社整理)

城农商行中,渝农商行公布了个人住房及经营贷的不良率,均呈上行。公司表示,受外部环境复杂严峻以及国内有效需求不足等因素影响,零售贷款不良余额及不良率较上年末有所上升。

对于个贷不良率上升的趋势,交通银行在年报中指出,受宏观经济环境、房地产市场下行等影响,国内银行业零售信贷资产质量整体承压。后续,将持续强化业务准入及客群管理,迭代优化准入策略,加强欺诈风险管控,提升零售信贷业务催收及清收处置能力,做好资产质量管控。

另外,渤海银行尚未公布2025年个贷细分类型的不良率,但从其2024年年报看,渤海银行2024年住房贷款不良率1.98%,经营性贷款不良率4.62%,个人消费类贷款的不良率高达12.37%,在国股行中均处很高水平。

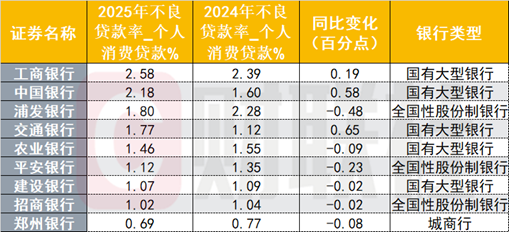

银行2025年的年报显示,在零售贷款的四大主要类型中,仅消费贷的不良率呈现下降,10家披露数据的银行有7家在2025年下行。

图:上市银行2025年个人消费贷不良贷款率及变化

(资料来源:Choice数据,财联社整理)

兴业研究认为,2025年主要全国性银行个人住房贷款、个人经营贷的不良率同比上升态势更加突出。若进一步观察公布各类个人贷款关注率的银行,可发现在信用卡贷款关注率仍处于高位的同时,个人住房贷款、个人消费贷款、个人经营贷款等其他个人贷款的关注率呈现出上升态势。因此,零售贷款不良率向下拐点或尚未出现。