日本化工巨头三菱瓦斯化学宣布自4月1日起,将其电子材料部门旗下的核心产品覆铜板、预浸料及背胶铜箔的价格统一上调30%。

财联社VIP特联合蜂网火线直连“铜箔”领域专家,讨论2026年铜箔行业供需格局变化、涨价趋势及国产高端化进展。

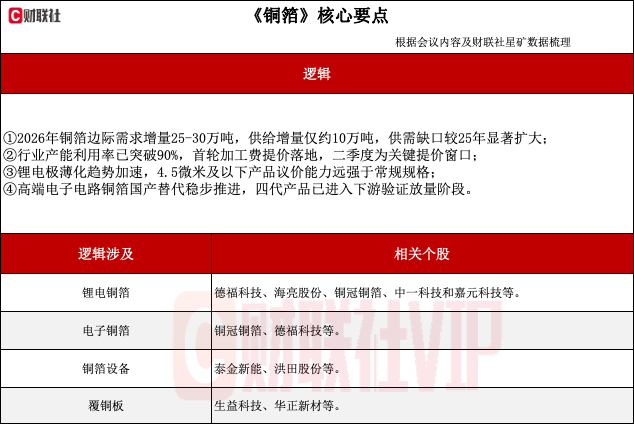

【核心逻辑】

【交流纪要】

问题一:当前铜箔行业整体供需格局如何?2026年边际供需变化怎样?

专家:2025年铜箔行业总需求约135万吨,其中锂电铜箔约94万吨,电子电路铜箔约41万吨。国内铜箔总产能约200万吨,总产量约150万吨,其中锂电箔产量约95万吨(同比增长约47%),电子箔产量约55万吨(同比增长约13%)。从2025年下半年起,行业需求出现超预期增长,头部企业和中小企业基本处于满产状态。

2026年边际需求增量约25-30万吨:锂电端受益于行业约30%增速及产品减薄趋势,增量约20-25万吨;电子电路端高端RTF/HVLP产品受AI服务器PCB需求翻倍拉动,增量约4万吨。供给方面,2026年在建产能约16-17万吨,实际可投产的有效增量仅约10万吨,主要来自嘉元科技、海亮股份、中一科技等企业,铜冠铜箔和德福科技无新增计划。新增需求显著大于供给增量,2026年供需格局较2025年更为紧张。

问题二:行业涨价的节奏和幅度如何展望?不同板块的传导逻辑是怎样的?

专家:涨价已从预期阶段进入首轮落地阶段,但目前仍是局部的、分客户、分规格的结构性提价,尚未演变为全面普涨。

电子电路铜箔方面,日系和中国台湾厂商2025年已涨价2-3轮,预计2026年上半年国产厂商将首次跟涨。下半年伴随英伟达新一代芯片起量,仍有1-2次提价可能,全年预计提价2-3次,单次幅度约10%,累计涨幅20%-30%。

锂电铜箔方面,主流厂商计划自2026年4月起对二线电池客户提价,幅度约1500-2000元/吨。目前4.5微米加工费均价维持在25000-26000元左右,6微米维持在19000-20000元左右。由于主要新增产能投放集中在三季度,二季度是首次提价的关键窗口,全年暂按提价一次预期,幅度约2000-3000元/吨。

跨板块传导方面,高端RTF/HVLP产品因良率低挤占普通HTE产能,导致电子电路整体紧张。同时锂电产线可通过加装表面处理设备转产电子电路箔,使普通HTE箔与锂电6微米箔价格产生联动,涨价将由高端向普通产品传导,形成水涨船高之势。

问题三:行业扩产意愿为何不足?制约企业进一步扩产的核心因素是什么?

专家:当前行业单吨盈利仅2000-4000元,而万吨投资额高达4-5亿元(含厂房约6-7亿元),投资回收期极长。经历2023-2024年行业低谷后,企业上一轮投入的资金尚未收回,缺乏再投入的现金流,扩产意愿严重不足。

当前在建的16-17万吨产能基本都是此前暂停项目的重新启动,且以头部企业为主,跨界资本已基本退出。企业扩产态度非常谨慎,倾向于只有手中有明确订单才会推进扩产。行业合理的净利润率需达到5%-10%才能支持良性扩产循环。若盈利水平无实质改善,预计2027年供需将比2026年更加紧张。

问题四:锂电铜箔极薄化趋势进展如何?各主要企业的技术路线有何差异?

专家:锂电铜箔正加速向极薄化方向发展,5微米渗透率在迅速提升,大量产能正从6微米切换至5微米。但4.5微米及以下产品在下游涂布环节仍存在褶皱、毛刺等工艺适配问题,需要上下游持续技术磨合。

各主要企业技术路线存在差异:德福科技覆盖3.5-18微米全系列,是行业内最先实现4.5微米批量稳定交货的企业,其3.5微米及多孔、镀镍涂层铜箔已开始送样验证;嘉元科技以6微米为主流,5微米和4.5微米已有批量生产,其差异化优势在于面向半固态/固态电池的特种铜箔方向。3.5微米产品大批量应用仍受制于下游电池厂涂布设备的成熟度,短期内主要面向无人机、穿戴等对重量敏感的细分场景。

问题五:高端电子电路铜箔国产替代进展如何?国内企业在HVLP四代产品上的突破情况怎样?

专家:在电子电路铜箔领域,国内RTF产品已完全具备供货能力和质量标准,HVLP一代、二代产品也无障碍。三代产品国内市场占有率正在快速提升。四代产品是当前国产替代的核心攻坚方向,由于涉及高端终端应用,切入需要终端客户的认可。

铜冠铜箔的HRP四代产品已通过中国台湾客户验证,在相关PCB厂商的供货占比稳步提升。德福科技的HVLP产品已实现对日企批量供货,并与生益科技、华正新材等国内覆铜板厂签订战略协议,供货量迅速增长。此外,德福科技在更前沿的载体铜箔领域技术积累深厚,已向存储领域头部客户送样。

国产设备方面,铜箔生产设备国产化率已超90%,3.5微米产品国产设备完全可以满足需求。但在HVLP四代产品所需的表面处理机上,国产设备在加工精度和软件控制方面与日本设备仍有差距,主要表现为超低粗糙度产品在处理过程中的同步性控制不足,导致产品一致性存在波动。目前泰金新能、洪田股份等企业正在攻克这一技术瓶颈。

问题六:下游电池厂对铜箔提价的接受度如何?大客户议价会否抑制行业涨价?

专家:铜箔占电芯总成本比例不超过5%,实际约1%-2%。以6微米铜箔为例,加工费上涨2000元/吨对电芯整体成本的影响不超过0.5%。同时,更薄铜箔带来的能量密度提升收益大于成本增加,因此下游对高附加值铜箔的提价接受度较高,电池厂也在积极推动与铜箔厂的技术合作。

但大客户与中小客户的议价能力差异显著。头部电池企业凭借大单和长单具备较强压价能力,可能在上涨周期中拖缓整体提价节奏。不过这会产生挤压效应——铜箔厂商在大客户端未获得的利润空间,会转向对二三线电池厂提价来弥补。因此涨价大概率从中小电池厂先行落地,再逐步向大客户传导。当前行业内部竞争也在减弱,各企业订单饱满,互相压价的动力已明显减弱,对涨价的共识正在增强。