《风口研报》今日导读

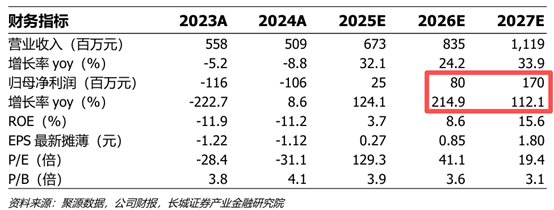

1、深科达(688328):①AI驱动存储需求提升,存储厂商扩产带动相关专用设备需求快速提升,公司作为存储HAMR技术核心标的,大客户订单为公司未来业绩提供增长动力;②公司为北美存储客户AOI检测设备、高精度芯片贴合设备、磁头测试产线自动化设备等多款设备的唯一合作供应商;③公司主业深耕智能装备领域,平板显示智能装备业务稳健发展,半导体设备及智能装备零件出货量持续增长;④长城证券邹兰兰看好随着HAMR技术渗透率提升,公司有望进入快速成长期,预计2026-27年归母净利润为0.80/1.70亿元,同比增长214.9%/112.1%,并上调公司评级;⑤风险因素:新产品研发不及预期。

2、周策略:①中信证券:坚守中国优势制造业,静待4月决断;②中信建投证券:紧盯中东变局,把握中国优势资产;③申万宏源证券:A股内在稳定性可能逐步修复,新能源和新能源汽车可能成为新的领涨方向。

主题一

存储巨头扩产驱动设备需求快速提升,分析师强call公司是北美存储客户唯一合作供应商,未来两年业绩有望连续翻倍增长

AI驱动存储需求提升,为应对数据海啸,存储厂商扩产具备急迫性,带动相关专用设备需求快速提升。

长城证券邹兰兰深度覆盖并上调深科达评级,看好公司作为存储HAMR技术核心标的,深度受益下游存储客户扩产周期,大客户订单为公司未来业绩提供增长动力。

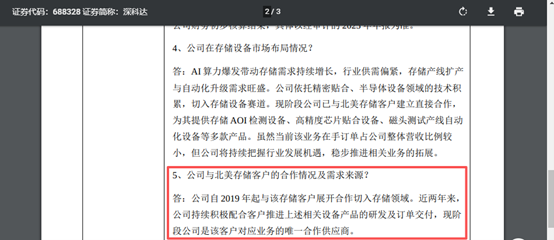

根据公司3月16日投资者调研记录表,现阶段公司为北美存储客户AOI检测设备、高精度芯片贴合设备、磁头测试产线自动化设备等多款设备的唯一合作供应商。

此外,公司主业深耕智能装备领域,3C平板显示设备受益于下游消费电子需求复苏及头部面板厂扩产需求而稳健增长,半导体设备亦受益于本土替代加速及半导体封测需求增长。

邹兰兰看好随着HAMR技术渗透率提升,公司有望进入快速成长期,预计2026-27年归母净利润为0.80/1.70亿元,同比增长214.9%/112.1%,对应PE为41/19倍。

一、AI时代冷数据存储持续扩容,受益头部客户技术升级

AI推理的迅猛发展正在重塑数据中心的存储架构,两大巨头正在推动HAMR技术落地。

其中希捷的HAMR技术已实现规模化应用与客户导入,西部数据HAMR产品已在1月启动了与第一家超大规模客户的认证流程,大规模出货预计将在2027年初启动。

公司在存储设备市场已有明确布局,目前已与北美知名存储厂商建立合作,为其提供存储AOI检测设备、高精度芯片贴合设备、磁头测试产线自动化设备等多款设备,大客户订单为未来业绩提供增长动力。

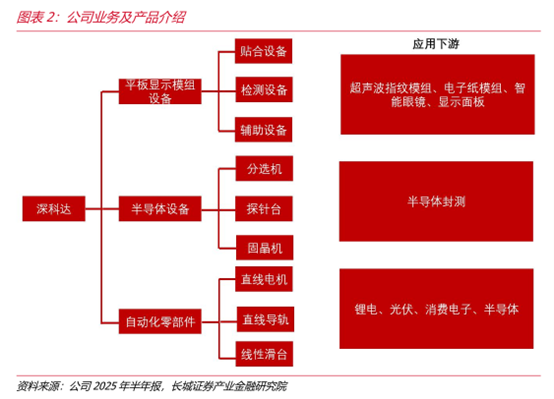

二、主业平板显示智能装备业务稳健发展,半导体设备及智能装备零件出货量持续增长

(1)受益于京东方等头部面板厂扩产,显示面板专用设备需求呈现复苏态势。超声波指纹、电子纸、智能眼镜等细分应用场景需求增长,从而带动公司平板显示设备订单稳健增长。

(2)在半导体设备领域,公司布局了转塔式测试分选机、平移式分选机、重力式测试分选机、固晶机、探针台等,旗下全资子公司深科达半导体专注半导体测试分选设备研发与制造。

此外,封测行业是测试分选机的重要下游之一。封测大厂资本开支上行,有望带动公司相关产品出货量再上台阶。

主题二

周策略:拉锯期需要耐心,一个重要的中期低点可能就在不远处

本周券商分析师观点普遍认为,虽然因伊朗局势影响,A股短期表现较弱,但一个重要的中期低点可能就在不远处,市场在等待抄底时机。

时间点方面,申万宏源证券认为美国一旦开启登陆作战后的情景,是当前中期不确定性的主要来源。如果短期登陆作战,达成战术目标,快速撤出的情景兑现,风险偏好可能触底回升,A股市场中期底部确认。

中信建投证券认为,市场后期关注点将逐步转向经济复苏成色和企业盈利改善的实质性验证。

行业配置方面,沿着三条线索耐心布局,能源安全与通胀主线、确定性成长资产、政策受益和旺季景气方向。

周策略:①申万宏源证券:短期市场还不是下重注的时刻,但一个重要的中期低点可能就在不远处;②中信建投证券:未来2-3周仍是局势可能急剧恶化的高风险期,市场等待抄底时机;③中银证券:拉锯期需要耐心。

一、申万宏源证券:短期市场还不是下重注的时刻,但一个重要的中期低点可能就在不远处

中期宏观情景逐步收敛,还欠缺最后的关键收敛(即便美国开启地面作战,也会较快撤出)。若关键收敛兑现,美伊冲突对资本市场影响最大的时刻就会过去,风险偏好可能触底回升。

二次探底兑现+宏观情景关键收敛+行稳致远政策发力,一个重要的中期低点可能就在不远处。期市场波动率仍偏高,还不是下重注的时刻。

海外价值跑赢成长从25年11月开始,A股从26年1月中旬开始,从自然板块轮动、风格切换,到HALO交易,再到美伊冲突,成长相对性价比已显著改善。

新经济和战略资源仍是时代通胀资产。美伊冲突影响最大的时刻过去,自下而上选股有效性将逐步回归。这一次,市场底也是小盘成长风格底。

26-27年仍有“第二阶段上涨行情”(可能26Q4启动),这将是基本面和流动性共振,向上空间全面打开的行情。

二、中信建投证券:市场等待抄底时机

伊朗局势持续升级且复杂多变,市场围绕谈判信号反复波动,与此同时美以军事行动从空中打击转向地面行动准备。

未来2-3周仍是局势可能急剧恶化的高风险期,市场等待抄底时机,资金短期观望态度浓厚。另一方面,内部基本面因素值得重新关注,一系列数据共同佐证经济向好趋势。

随着3月经济数据即将公布和财报季来临,市场关注点将逐步转向经济复苏成色和企业盈利改善的实质性验证。

沿着三条线索耐心布局,能源安全与通胀主线、确定性成长资产、政策受益和旺季景气方向。

行业重点关注:油气生产、煤炭、煤化工、电力设备、公用事业、化工、AI产业链、创新药、基建产业链、服务消费等。

三、中银证券:拉锯期需要耐心

美伊外交博弈白热化,48小时通牒成关键节点。

大类资产的角度,油价持续高位震荡,地缘溢价仍处于高位,重要观察指标金油比32.76,自本轮高点回落55.40%,幅度已经高于俄乌战争阶段回落幅度。短期海外市场风险偏好持续承压,市场或进一步逐步计价滞胀乃至衰退预期。

4月7日并无量化新规落地,小微盘股的下跌更多是“流动性放大器”效应。因此,清明节后小微盘股行情并不会受到政策新规的实质性影响,但是否能摆脱趋势困境仍需依仗风险偏好的修复情况。

短期依然最建议关注创新药,兼具进攻与防御双重属性成为优质配置标的。此外,一季报预告盈喜公司或预示赛道景气。