×

①在市场热度与行业声望快速提升的同时,百利天恒在一路狂奔的过程中也面临着团队稳定等经营管理方面的现实考验; ②在当前饱满的市场预期下,百利天恒的估值已提前透支未来成长空间,市值已完全按照临床阶段潜在重磅品种的逻辑定价,这实质上使公司成为一只高度依赖单一品种的“看涨期权”。

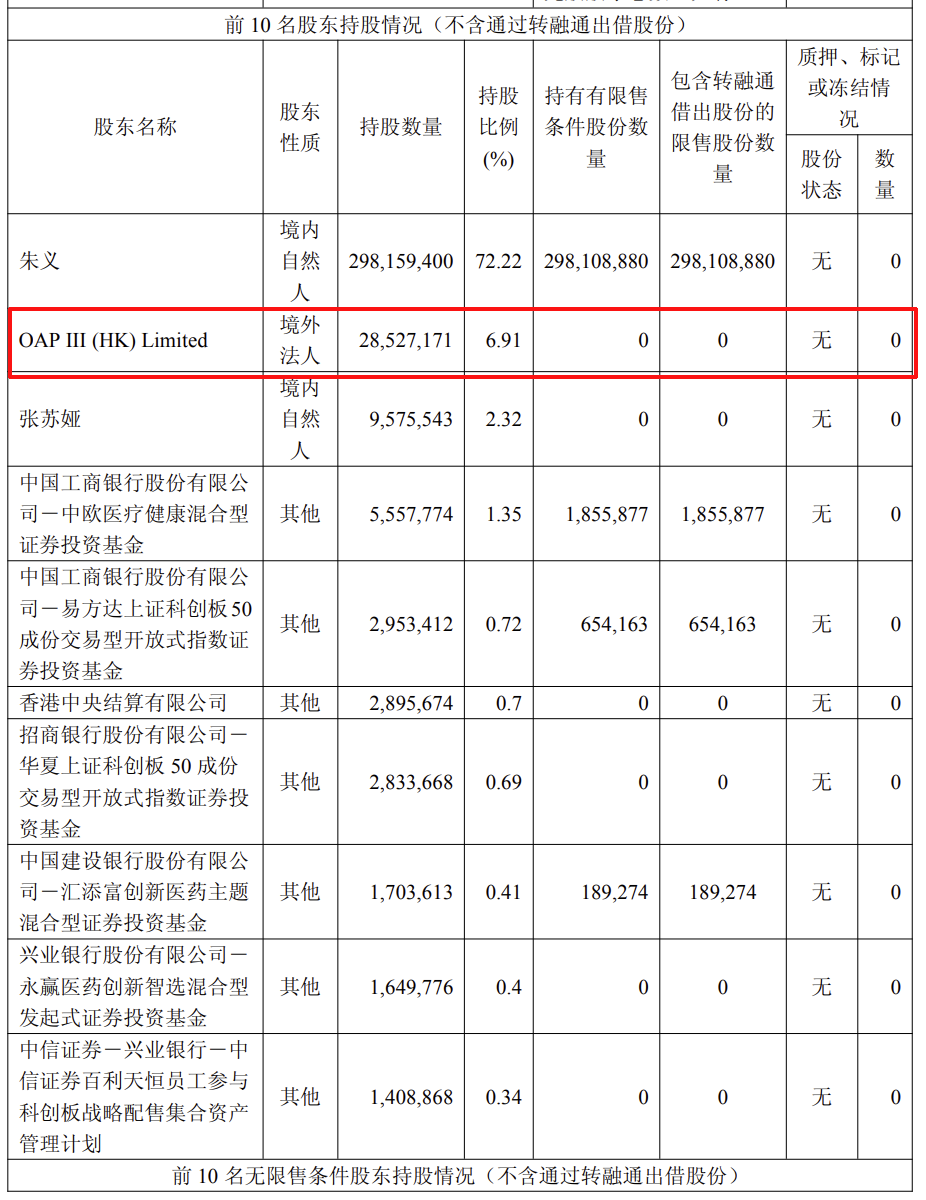

《科创板日报》4月3日讯(记者 史士云)近日,百利天恒(688506.SH)披露,公司第二大股东,也是其前10名股东中唯一的外资股东OAP III (HK) Limited(简称奥博资本)已完成减持。2026年2月9日至3月30日,奥博资本通过竞价交易方式减持412.87万股,占总股本的1.00%,套现约合11.26亿元。

在完成本轮减持后,奥博资本对百利天恒的持股比例由6.91%降至5.91%,仍为百利天恒第二大股东,这也是其首次减持。

此次奥博资本减持的股票为百利天恒上市前取得的股份,于2024年1月8日解除限售并上市流通,公告显示,奥博资本减持原因系自身资金需求。

另值得一提的是,在奥博资本减持实施期间,百利天恒2025年9月以定向增发方式向中欧基金、易方达基金等18家机构发行的1187.38万股限售股(占公司总股本2.88%),在历经6个月锁定期后,也于2026年3月25日正式解禁并上市流通。

有二级市场投资人向《科创板日报》记者表示,奥博资本减持属于境外财务投资人正常的投资退出行为,定增股份解禁则是限售期满后的常规流通安排。不过,两项事件叠加,或将影响市场对公司流通盘压力、机构持仓动向及资金博弈格局的判断,也使投资者更为关注公司后续核心的临床产品进展与业绩兑现节奏。

▌90后董秘续约不足半年便辞职

早年间通过外贸和房地产赚到第一桶金的百利天恒创始人朱义,或许也未曾料到,转型创新药赛道在科创板上市后,公司仅用两年多时间便成功站上千亿市值关口,他本人也因此跻身《2026胡润全球富豪榜》,成为新晋四川首富。

这一切的起点,均来自百利天恒自主研发的全球首款EGFR x HER3双抗ADC 产品Iza‑bren(BL‑B01D1)。

2023年年末,其凭借该产品与BMS达成潜在最高总交易额达84亿美元的合作,百利天恒在行业内一战成名,此后,百利天恒成为生物医药领域新质生产力的代表,朱义也频频亮相于公众视野。

不过,在市场热度与行业声望快速提升的同时,百利天恒在一路狂奔的过程中也面临着团队稳定等经营管理方面的现实考验。

就在今年2月,百利天恒的90后董秘陈英格正式离职,而这距离其履职尚不足两年的时间,其原定任期本是2028年9月28日,这也被市场认为是百利天恒在港股IPO搁浅后的又一重要调整。

资料显示,现年35的陈英格为伦敦大学学院药物设计理学硕士,在加入百利天恒之前,她曾在君实生物任职7年,已经拥有资深药企资本运作经验。需要指出的是,陈英格从百利天恒离职时,距离获聘续任新一届董事会秘书仅过去四个多月,近乎刚完成续约便提出辞职,其2024年税前年薪为104.75万元。对此,百利天恒公告披露的离职原因为个人原因。

陈英格离职之后,在聘任新任董秘前,由百利天恒老臣,已年近七旬的高管张苏娅代行董事会秘书职责。

事实上,这并非百利天恒近期首例人事变动。业内爆料称,负责百利天恒公共宣传事务的相关负责人也已离职,而这距离其入职尚不足一年。

朱义此前在接受媒体采访时曾坦言,公司在业内以工作强度大、要求高著称,更欢迎自驱力强、追求快速成长的人才加入。

《科创板日报》记者发现,目前,在各大招聘平台上,百利天恒正开启大规模招聘,岗位涵盖HRBP、总经办高级助理、投资者关系、公共事务总监等多个重要职位。现阶段,百利天恒正全力推进核Iza‑bren的商业化筹备工作,对人才的需求非常迫切。

▌单药“豪赌”存变数

当下,百利天恒的高估值几乎由Iza‑bren一己之力撑起,这款药物也被业内视作国内创新药管线中的又一超级分子。尽管Iza‑bren尚未在任何国家或地区获批上市,但凭借其已在肺癌、乳腺癌、鼻咽癌等多个实体瘤领域取得突破性临床数据,被市场认为自带“天生爆品”潜质,并成为百利天恒最鲜明的标签。

事实上,创新药业务之外,百利天恒另外一大业务是化药制剂、中成药制剂业务板块。

截至2025年上半年,百利天恒拥有化学制剂注册批件208个,化学原料药注册批件20个,中成药注册批件30个。但这些产品并未给百利天恒带来规模化的收入,且开始出现逐年下滑迹象。

财报数据显示,2019年-2024年,百利天恒化药制剂收入分别为9.62亿元、8.21亿元、6.06亿元、5.35亿元、3.81亿元、3.22亿元。中成药制剂收入为2.43亿元、1.90亿元、1.89亿元、1.67亿元和1.79亿元、1.64亿元。

如果说用化药制剂、中成药制剂业务板块的收入去“养”创新药,甚至不足以支撑百利天恒在国外做两个三期临床试验,这也成为了百利天恒现阶段面临的挑战之一,当传统仿制药业务的持续萎缩与前沿创新药研发的巨额消耗并行,如果“License-out”带来的爆发性收益难以持续,又该如何平衡短期财务安全与长期战略的野心。

朴拙资本分析师罗泳雯在接受《科创板日报》记者采访时表示:“当前市场普遍忽视了百利天恒在财务健康状况、传统主业持续萎缩、创新管线存在较高不确定性,以及估值透支等方面的严峻现实风险。作为一家正由仿制药向创新药转型的管线驱动型生物科技企业,其实际处境更近似一场高风险、低容错的‘豪赌’。”

“传统业务不仅无法为创新研发提供现金流反哺,反而因盈利下滑成为业绩拖累,持续消耗管理资源。而创新药业务面临极大不确定性,百利天恒与BMS合作的潜在巨额总金额中包含大量附条件的里程碑付款,任何临床、注册或销售环节不及预期,都可能使其沦为空头支票。”罗泳雯进一步说道。

2025年,百利天恒已经交出了一份由盈转亏的年报,其该年度实现营收25.2亿元,同比下降56.72%,归母净亏损10.51亿元,较上年同期盈利37.08亿元相比,同比下降128.34%。

究其原因,一方面是2024年百利天恒落袋了BMS第一笔8亿元美元不可退还且不可抵扣的首付款垫高了基数,而2025年只收到了一笔2.5亿美元的里程碑款项,收入端同比明显回落。另一方面,创新药研发还在疯狂烧钱,截至2025年年末,百利天恒共有17款创新药处于临床试验阶段,其中6款开展全球临床试验,在全球范围内正推进超100项临床研究,研发投入持续处于高位。

另据百利天恒2025年三季报数据显示,公司长期负债已由2024年的11.89 亿元大幅攀升至28.10亿元。

罗泳雯表示:“在当前饱满的市场预期下,百利天恒的估值已提前透支未来成长空间,市值已完全按照临床阶段潜在重磅品种的逻辑定价,将核心管线研发成功、顺利商业化等乐观情景提前计入估值。这实质上使公司成为一只高度依赖单一品种的‘看涨期权’。若后续临床数据不及预期、研发进度放缓或出现其他波折,高企的估值将失去支撑,存在大幅回调的风险。”

一位长期关注生物医药领域的二级市场投资者也向《科创板日报》记者称:“目前百利天恒已与Iza‑bren高度绑定,可谓‘一荣俱荣、一损俱损’。该药的研发与商业化成败,直接决定该公司未来走向。若Iza‑bren临床推进顺利并成功落地商业化,公司当前面临的多重压力将显著缓解。反之,该药研发不及预期或遭遇重大挫折,百利天恒则可能面临估值与基本面的双重冲击。”

一个可与之类比的典型案例便是康方生物与其PD‑1/VEGF双抗依沃西。该公司股价曾随依沃西的临床进展呈现“晴雨表”式的剧烈波动,这也直观印证了创新药企业高度依赖单一核心管线的商业模式所蕴含的巨大不确定性。在重磅产品尚未完全实现商业化落地之前,任何临床、审批或合作层面的波折,都极易被市场放大,进而引发估值的大幅重构。

上述二级市场投资者还指出:“Iza‑bren这类重磅ADC药物的真正价值,关键取决于海外市场,国内市场贡献相对有限。此前国内一款标杆性ADC产品,在商业化初期曾被市场给予较高的销售预期,但实际落地表现不及预期,国内销售受支付环境、临床应用等因素制约,未能兑现市场乐观判断。这也反映出国内市场对创新药的商业化承载能力存在一定上限。”

“目前,Iza‑bren后期阶段的海外临床试验还在推进中,暂未有数据读出,za‑bren此前授权BMS时依托的完全是来自中国临床病例的数据,但在国外面对完全不同的患者基线、临床质控标准,国内的数据能否在海外成功复现,仍是未知,因此,Iza‑bren想要叩开国外监管机构的大门,仍存在一定变数。” 上述二级市场投资者说道。