①随着2月罢工和严寒天气的扰动因素缓解,美国3月非农如期反弹,实际数字显著高于市场预期;

②但在“低招低裁”的大背景下,找工作依然不是一件容易事;

③3月失业率也有所下降,部分原因在于移民数量减少和劳动人口下降。

财联社4月3日讯(编辑 夏军雄)摩根士丹利在研报中称,全球液化天然气(LNG)市场进入极度紧张阶段,约20%的供应仍处于离线状态。冲突前从卡塔尔出发的“在途库存”已基本交付完毕,这意味着4月现货市场将更加紧张。

Devin McDermott领导的分析师团队3月31日的报告中指出,尽管JKM价格(亚洲LNG基准价)近期略有回落,但仍比冲突前水平高出约85%。即使短期内局势有所缓解,由于供应缺口巨大,全球市场仍面临紧迫的库存回补压力,这将持续支撑价格走势 。

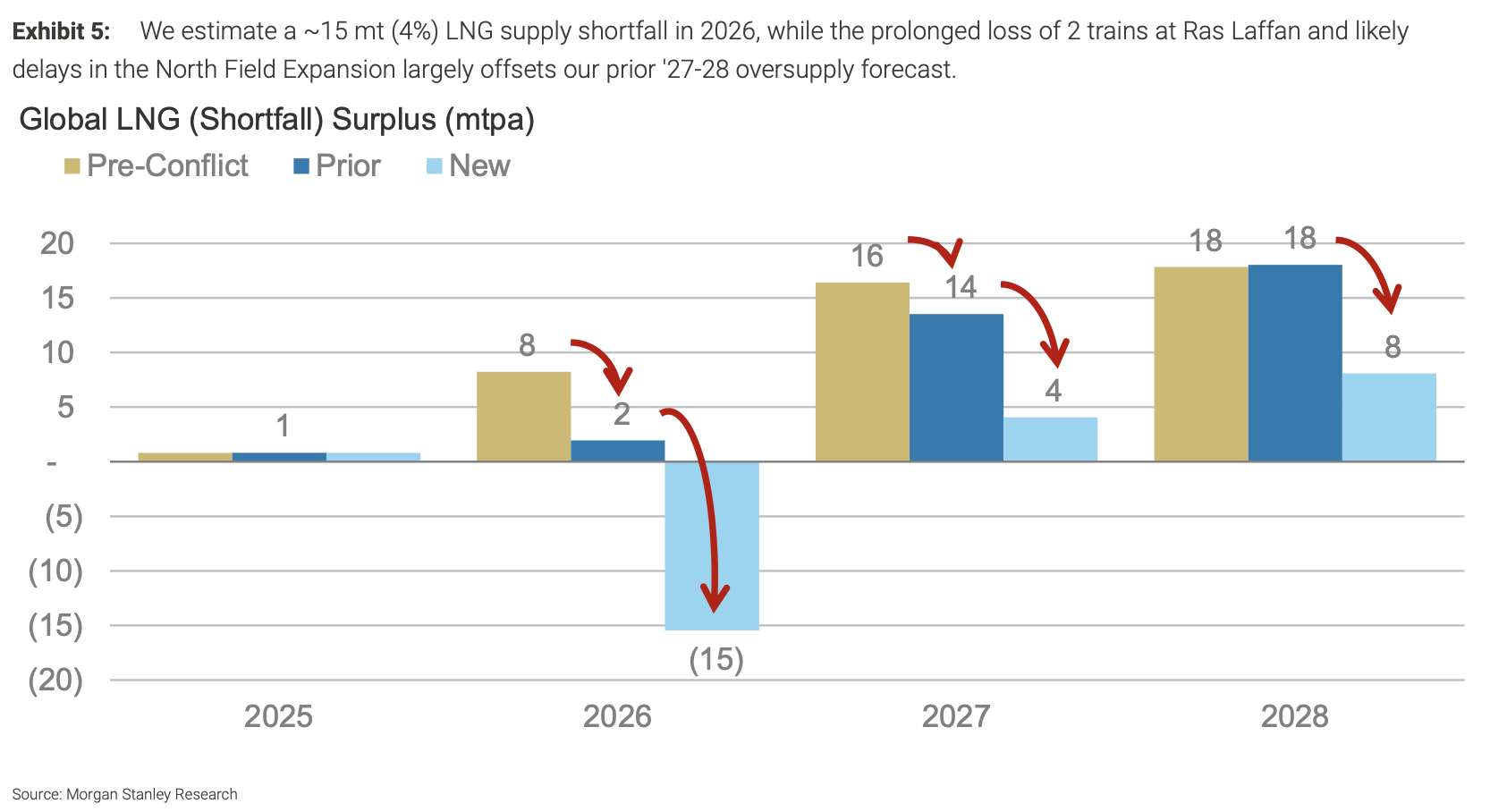

摩根士丹利表示,全球LNG市场2026年预计出现约1500万吨(约4%)供应缺口。该行原本预计2027-2028年将出现“供应过剩预期”,但这一预期已被中东供应长期中断和项目延迟所抵消。

(摩根士丹利对全球LNG供需平衡情况的预测,浅蓝为最新预测,土黄为战争发生前预测)

供应端的重大挑战

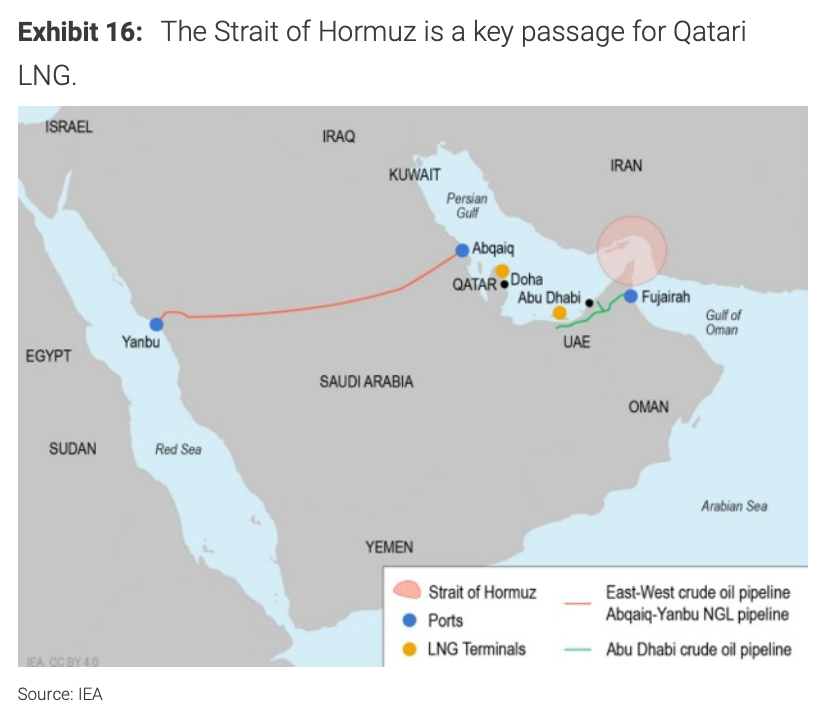

报告指出,中东冲击是本轮供给危机的核心,伊朗战争导致霍尔木兹海峡持续被封锁,该海峡约20%全球LNG运输,其中约70%流向亚洲。

自3月以来,卡塔尔和阿联酋的LNG出口基本中断。卡塔尔是全球最大的LNG出口国之一,约占全球总出口量的19%,阿联酋则约占1%。

(海湾地区主要LNG出口枢纽分布示意图,橙色圆点为LNG出口枢纽)

根据摩根士丹利分析师的假设,卡塔尔和阿联酋的出口设施将经历为期两个月(3月至4月)的全面停产;拉斯拉凡(全球最大LNG工厂)的两个受损生产线(12.8 mtpa)可能面临长达3至5年(至2028年)的长期停产;North Field气田扩建项目的启动时间预计将推迟至2027年7月(原计划为2026年底)。

拉斯拉凡工厂和North Field气田均属于卡塔尔;mtpa 全称为Million Tonnes Per Annum,即百万吨/年

除了卡塔尔之外,澳大利亚和美国也是全球主要LNG出口国,但分析师称,短期新增供应无法弥补中东缺口。

由于热带气旋Narelle袭击了西澳大利亚,超过30 mtpa的产能受到影响。雪佛龙的惠斯通(Wheatstone)项目(产能为8.9 mtpa)预计将停产数周进行维修;西北大陆架(North West Shelf,产能为12mtpa)仍处于停产中;高庚(Gorgon,产能为15.6mtpa)已恢复。

在美国,Golden Pass项目第一条生产线(6 mtpa)已正式开始生产,预计4月出口首批货物。切尼尔(Cheniere)正在审查维护计划,并完成其CCL Stage 3第5条生产线的建设,以试图缓解供应紧缩,并增加对亚洲出口。

在不包含中东的情况下,3月全球LNG产能利用率已高达99%,高于去年的97%,也高于五年均值(91%),4月预计将为约95%。这意味着全球LNG称产能已接近满负荷运行,无弹性供给。

全球需求下降,但不足以抵消供应冲击

大摩分析师援引数据称,3月亚洲LNG出口同比下降约7%,下滑原因包括合同不可抗力、天气异常温暖(比常年平均水平低11%)以及高昂的现货价格导致的需求抑制。短期来看,需求还可能进一步走弱。

欧洲方面,3月进口同比下降5%,月底库存水平仅为28%。为了补足亚洲缺口,已有10多船货物从欧洲改道转向亚洲。

摩根士丹利警告称,欧洲冬季末库存可能仅为64%,明显低于历史目标的70-80%,面临下个冬季天然气短缺的风险。

据估算,全球LNG减少约200万吨,但仅为供应损失的不到1/3。此外,随着5月-6月天气可能转热,需求也面临上行的可能。

价格与市场表现

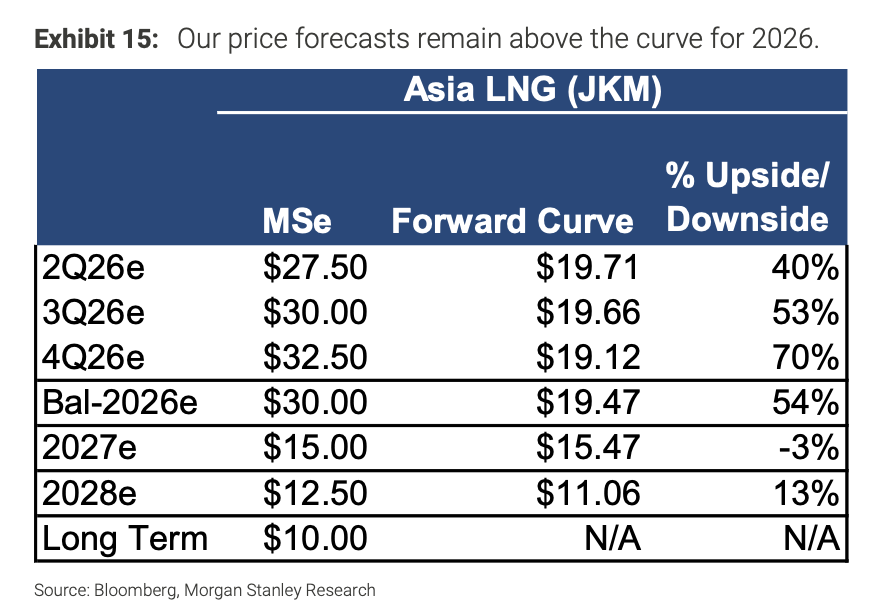

摩根士丹利对2026年LNG价格持看涨态度,显著高于远期曲线预测。

分析师预计,2026年第三季度JKM价格将达到30美元/mmbtu,四季度价格将进一步攀升至 32.50美元/mmbtu。

(摩根士丹利价格预测)

MMBtu(百万英热单位)是国际上常用的能源热值计量单位,代表100万个英制热量单位(Btu)。

受冲突影响,JKM价格与煤炭等替代燃料的价差正在扩大。航运成本在冲突初期暴涨3倍后虽有回落,但仍比冲突前高出90%。

冲突使航线发生了变化,美国LNG目前选择绕行好望角,前往亚洲。

摩根士丹利预计,2026年全球LNG供应缺口约为1500万吨,约占全球供应量的4%。该行原本还预计2027-2028年将出现供应过剩,但现在预计供应趋紧,主要影响因素包括中东长期停产和North Field气田扩建延迟。

长期需求方面,分析师预计,到2030年,全球LNG需求将从2026年的440 mtpa增长至549 mtpa,来自亚洲市场的需求将是核心增长动力。