本期优选报告:

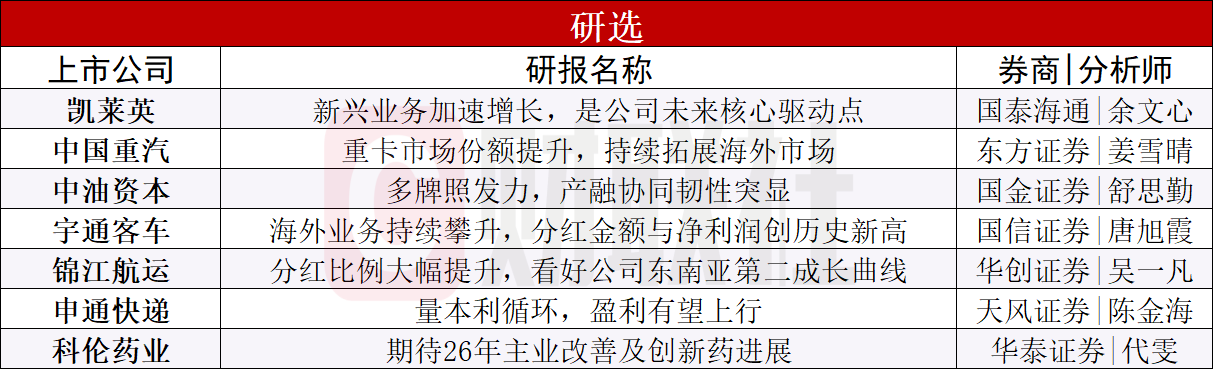

①凯莱英(国泰海通|余文心):凯莱英作为全球CDMO龙头,2025年全年业绩符合公司指引,利润率大幅提升,截至2026年一季度在手订单+31.7%。国泰海通证券余文心看好公司将持续稳健发展小分子基本盘,大力推进化学大分子与生物大分子两大增量业务,持续提高生产经营效率。截至2026年3月30日,公司在手订单达13.85亿美元,同比增长31.7%,2025年下半年至2026年一季度订单开拓保持强势增长,为后续业绩增长奠定坚实基础。分业务板块来看,2025年小分子业务收入47.35亿元,同比增长3.6%,全年完成临床三期项目交付70个,商业化项目交付59个,商业化和临床III期阶段项目持续实现商业化转化与收入释放。化学大分子业务服务临床阶段多肽药物52个、寡核苷酸领域服务项目近70个,多肽固相合成反应釜总体积已提升至4.5万升,预计2026年末将扩充至6.9万升。风险提示:中美地缘不确定性致海外业务受限等。

②中国重汽(东方证券|姜雪晴):中国重汽2025年销售重卡17.39万辆,同比增长30.8%,销量增速高于行业平均水平。东方证券姜雪晴展望2026年,两新政策延续、国内重点工程推进、出海升级等积极因素延续,预计全年重卡销量有望达120万辆,预计公司将抓住各细分市场机遇,持续提升市占率水平。随着油价上升、新能源重卡续航里程提升以及超充网络建设,2026年新能源重卡渗透率有望进一步提升,新能源重卡有望持续为公司贡献增长动能。出海方面,2025年重卡行业出口34.09万辆,同比增长17.4%,公司出口份额持续扩大,全年出海销量占比接近五成。姜雪晴预计公司2026-28年EPS为1.62/1.99/2.35元,可比公司2026年PE平均估值16倍,对应目标价为25.92元。风险提示:重卡行业需求低于预期等。

③中油资本(国金证券|舒思勤):中油资本是中国石油集团旗下负责金融业务管理的专业化综合性金融业务公司,是中石油金融资产监管、金融业务整合、金融股权投资、金融风险管控的平台。国金证券舒思勤看好公司具备多个牌照金融业务,昆仑银行、中油财务、昆仑金租是公司的主要业务。昆仑银行(持股比例为77.09%):依托中国石油集团的资源优势进行展业,产融结合特色化经营,对公业务优势显著。国际业务成熟,有望受益于石油人民币结算。风险提示:石油产业链景气度下行风险等。

④宇通客车(国信证券|唐旭霞):宇通客车是兼具成长和红利的全球大中客龙头,国信证券唐旭霞看好公司业绩持续释放,全年分红金额55亿元,创历史新高,分红率约100%,持续回馈股东。展望2026年全年,一方面叠加出口销量增长(包括新能源占比提升)、国内企稳以及场景开拓(城间车、座位客车新能源渗透率提升),公司有望持续获得高质量发展。出口市场宇通打造“技术+服务出口”创新模式,抓住海外新能源发展窗口期持续突破,从“制造+销售产品”→“制造服务型+解决方案”定位升级,竞争力持续攀升,海外布局逐步从亚洲、拉美、非洲等地区,向欧洲等客车工业发达地区拓展,推动产业价值链迈向中高端,有望充分受益于海外新能源扩张。风险提示:行业复苏不达预期等。

⑤锦江航运(华创证券|吴一凡):锦江航运身处集运优质细分赛道—供需相对均衡的亚洲航线。华创证券吴一凡看好公司依托精品航运服务,建立起差异化竞争优势,近年来公司上海-日本、上海-两岸间航线市场占有率行业第一,同时东北亚航线为公司业绩压舱石;精品航线模式在东南亚市场加速复制,有望铸成公司第二成长曲线。公司年内公司签订2+2艘1100TEU、4+4艘1800TEU集装箱船订造合同,为公司未来航线经营夯实运力基础,在手订单占比最高达28%。风险提示:宏观经济波动风险等。

⑥申通快递(天风证券|陈金海):申通快递是首批民营快递企业,开创快递加盟制先河。天风证券陈金海看好公司通过率先布点成网,多年处于行业领先地位。2015年后受制于“大加盟制”模式弊端,错失转运中心“直营化”先手机遇,公司成长性受到约束,最终业务量增速下坡、市场份额流失。2018年以来,公司对内加大对基础设施产能建设、强化末端网络质量、提升中转中心直营化、重视数智化运营,对外寻求合作,引入阿里战投、管理赋能,推动市占率维稳并修复。公司业务量本利循环,盈利上行。风险提示:宏观经济风险等。

⑦科伦药业(华泰证券|代雯):科伦药业子公司核心资产SKB264的第四项适应症在国内获批上市。华泰证券代雯看好公司创新药业务的持续兑现。科伦药业控股子公司科伦博泰SKB264(TROP2 ADC)第四项适应症(用于治疗2L+ HR+/HER2-乳腺癌)获国家药监局批准上市。此前获批上市的适应症包括:1)EGFR-TKI和含铂化疗经治EGFRm nsq-NSCLC;2)3LTNBC;3)EGFR-TKI经治后EGFRm NSCLC。其中,前2项适应症已经被纳入医保范围。目前,科伦博泰已在中国就SKB264开展9项注册性临床研究。风险提示:原料药中间体价格波动等。