①今日,两家科创板公司披露亮眼一季报预增公告,净利预增幅度均超四倍;

②钨原料价格持续飙升,刀具行业迎来新一轮集中涨价,多家公司发布硬质合金产品涨价函;

③国内先进制造业的持续发展以及供应链“自主可控”的强诉求有望加快刀具行业的进口替代。

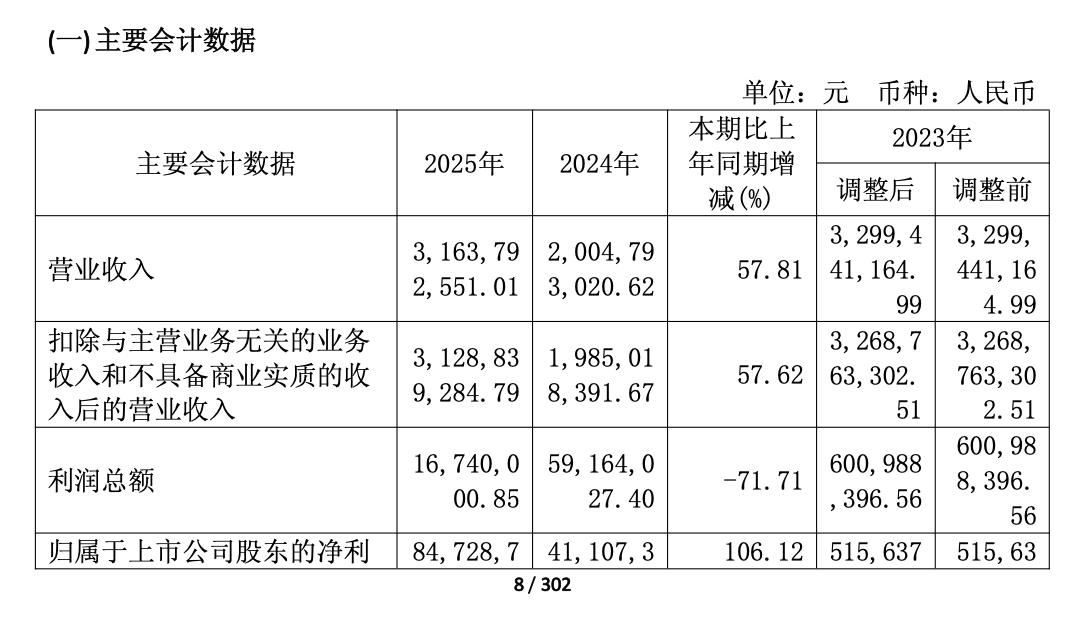

《科创板日报》4月1日讯(记者 王楚凡) 3月31日晚间,派能科技披露2025年年报。

其年报显示,该公司2025年实现营业收入31.64亿元,同比增长57.81%;归母净利润8473万元,同比增长106.12%;扣非净利润-998.7万元,上年同期为-2813万元。

《科创板日报》记者注意到,2025年第四季度,该公司营业收入、净利润增长明显:其Q4营业收入为11.51亿元,同比增长94.26%;归母净利润3688万元,同比增长886.87%;归母扣非净利润692.8万元,同比增长145.41%。

对于上述业绩变化,派能科技在年报中表示,报告期内,市场需求回暖推动收入增长,但行业竞争与成本压力同步拖累利润总额。具体而言,国际储能市场逐步复苏、国内储能及轻型动力市场需求持续攀升,叠加公司主动优化销售端和研发端资源配置,共同带动收入规模实现大幅提升。

但与此同时,行业竞争格局不断加剧导致产品销售价格承压,叠加出口退税政策变动带来的成本上升,共同使得利润总额同比出现下滑,而产销规模的显著增长以及子公司可抵扣亏损相关的递延所得税资产确认,最终推动本期归属于上市公司股东的净利润、扣除非经常性损益的净利润等核心盈利指标实现显著增长。

派能科技专注于磷酸铁锂电芯、模组、电池管理系统及储能系统集成的研发、生产和销售,核心产品覆盖电力系统发、输、配、用全环节,同时适配通信基站、车载储能、移动储能、轻型动力等应用场景。

截至2025年12月31日,该公司累计拥有发明专利132项、实用新型专利658项、外观设计专利95项、软件著作权78项、国际专利6项及其他专利11项,各类专利及软件著作权合计达980项。

2025年,派能科技研发投入占营业收入的比例达10.11%,资金投放重点聚焦于磷酸铁锂电芯、电池管理系统、储能系统集成等核心领域。

分业务来看,报告期内,该公司核心主业储能,2025年实现营业收入26.60亿元,同比增长35.90%,保持稳步增长态势,但受行业竞争加剧、产品销售价格承压等因素影响,毛利率同比减少9.86个百分点,降至19.04%;轻型动力行业作为公司新兴增长极,表现尤为亮眼,全年实现营业收入4.69亿元,同比大幅增长1610.16%,但其毛利率仅为5.12%,同比微降3.10个百分点。

区域布局方面,2025年,其在境外市场实现营业收入22.66亿元,同比增长21.73%;毛利率达21.98%,同比微降8.35个百分点。同期,其在境内市场实现营业收入8.63亿元,同比激增599.41%;毛利率3.76%,同比提升1.09个百分点。

同日(3月31日)晚间,派能科技发布公告,披露了一项现金管理计划,旨在合理盘活闲置资金,实现资金保值增值。根据公告,公司及子公司拟使用不超过25亿元(含本数,其中首次公开发行股票闲置募集资金不超过2.20亿元,2022年度向特定对象发行股票闲置募集资金不超过22.80亿元)的暂时闲置募集资金,以及不超过50亿元(含本数)的暂时闲置自有资金进行现金管理。投资品种方面,募集资金将用于购买安全性高、流动性好、投资期限不超过12个月的结构性存款、大额存单等产品;自有资金将用于购买银行、证券公司或信托公司等金融机构销售的理财产品、通知存款、协定存款、大额存单、结构性存款等。

该额度自公司股东会审议通过之日起12个月内有效,资金可循环滚动使用,本次现金管理旨在提高资金使用效率,实现资金保值增值,且不影响募投项目正常实施及公司日常经营。

截至3月31日收盘,派能科技报收于74.37元/股,股价下跌5.14%,总市值182.5亿元。