①SpaceX向SEC秘密提交IPO申请文件,计划融资400亿至800亿美元,目标估值1.75万亿美元,预计最早于今年7月完成上市;

②SpaceX选择美国银行、花旗集团、高盛、摩根大通和摩根士丹利五家机构担任主承销商。

财联社4月1日讯(编辑 潇湘)本周伊始,全美平均汽油零售价格正式突破了每加仑4美元,这反映了能源市场持续存在的供应冲击。而有意思的是,虽然这看似理应成为美联储加息以遏制通胀的信号。但至少目前来看,答案可能恰恰相反……

周二,投资者反而预计美联储将维持基准利率不变,甚至可能在今年晚些时候转向降息,因为决策者势将权衡能源价格上涨带来的风险——这种上涨可能更多地拖累经济增长,而非引发持久的通胀。

在周一发表的、可能影响市场走势的讲话中,美联储主席鲍威尔也暗示,对于一个已经面临劳动力市场疲软、华尔街对经济衰退担忧加剧的经济体而言,此时加息可能并非良药——当被问及是否认为政策制定者应考虑在此刻加息时,鲍威尔回应道,“等到货币政策收紧的效果显现时,油价冲击可能早已过去,而你却在不恰当的时机给经济施加压力。因此,我们的倾向是忽略任何形式的供给冲击。”

这些言论发表于市场的关键时刻。此前,由于一系列矛盾且不断变化的经济信号,市场一直难以把握美联储的真实意图。就在上周,交易员们还在认真思考美联储下一步行动可能是加息的风险。

然而,鲍威尔的言论——尽管带有美联储一贯的圆滑风格,即加息或降息皆有可能——仍帮助市场从鹰派立场中回撤。债券交易员纷纷放弃了对通胀上升的押注,转而关注高油价可能对经济增长造成的冲击。

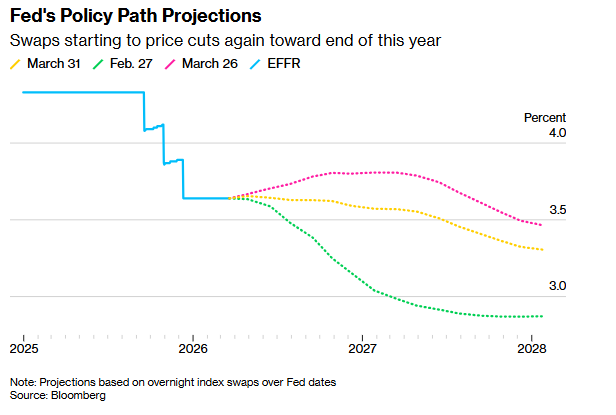

如下图所示,上周初,期货市场还普遍预期年底前加息已成定局。而现在,利率掉期市场反映出到2026年底降息幅度约为6个基点,相当于约25%的概率。BMO资本市场美国利率策略主管Ian Lyngen表示,投资者“现在认为能源冲击对全球经济增长的风险与通胀担忧同等重要,甚至更大”。

这种巨变在与有担保隔夜融资利率(SOFR)挂钩的期权市场中显露无疑,该利率与央行政策预期密切相关。周一,未平仓合约(即交易员持有的风险敞口)数据显示,此前大量对冲美联储即将加息预期的鹰派头寸似乎已被平仓,并蒙受了损失。

舍通胀、稳经济?

野村证券全球宏观研究主管Rob Subbaraman在最新报告中写道,在应对高物价方面,央行官员们最终或将是“言辞犀利,但行动迟缓”。

他补充道,“当前,随着整体通胀率飙升,央行采取按兵不动但保持鹰派立场的策略,有助于稳定通胀预期,这合乎情理。然而……油价上涨对工资增长和核心通胀的传导效应可能有限,相反,中东战争可能会迅速演变为一场全球性的经济增长冲击。”

事实上,近期业内人士对油价飙升将对经济增长造成何种影响的担忧,已超越了对通胀本身的担忧,这与鲍威尔的观点不谋而合——即现在加息无法解决能源成本问题,反而可能在未来引发更多麻烦。政策制定者更担心的不是能源驱动型通胀带来的直接冲击,而是物价上涨可能削弱消费者需求和就业的风险。

RSM首席经济学家Joseph Brusuelas表示,央行决策者应警惕能源冲击引发的“需求破坏”。

“时间对美国经济并不友好,”他在文章中写道,“更大的风险在于接下来会发生什么:需求破坏。这是经济学中对高物价迫使个人和企业减少支出的现象的称谓。听起来很抽象,但其实非常具体——这意味着汽车销量减少、购房减少、外出就餐减少、企业投资减少,最终导致就业岗位减少。”

Brusuelas补充道,美联储在政策上正陷入两难境地:现在加息可能进一步拖累经济增长,而按兵不动则面临油价形势恶化的风险。

“这是典型的滞胀困境,没有完美的解决方案,”他表示,“如果局势进一步恶化,美联储将会采取行动。但我们认为,美联储更有可能保持耐心,而当其最终采取行动时,往往会滞后于形势,在大幅降息前给需求带来进一步压力。”

凯雷集团全球研究和投资策略主管Jason Thomas也表达了类似的担忧,他表示美联储不仅可能被迫降息,而且降息幅度可能比其惯常的每次25个基点更大。

这种动态凸显了美联储应对冲击方式的转变——不再关注暂时的价格飙升,而是更关注更广泛的经济影响。Thomas写道,“面对暂时性的供给冲击重创劳动力市场,美联储绝不会袖手旁观。在此经济下行情景下,降息最早可能在9月启动,且降息幅度很可能超过25个基点。”