①2026年利率走势短期内或呈现震荡格局,超长期债券波动或将加大;

②坚定看好中国资本市场的中长期发展前景,投资重点关注三大主线;

③围绕资本充足与流动性安全平滑资本市场波动影响。

开篇先抛个问题:

2025年平安年报出来了,大家看数字——归母营运利润1344.15亿元,同比增长10.3%。归母扣非净利润1437.73亿元,同比增长22.5%。归母净资产首次突破万亿。平安的寿险及健康险新业务价值368.97亿元,同比增长29.3%。财产险综合成本率96.8%。保险资金综合投资收益率6.3%。

基于如此优异的业绩表现,平安自然延续了高分红的惯例。2025年每股股息2.70元,同比增长5.9%,连续14年上涨。

(来源:公司资料)

如果只看这些数字,你会觉得平安交了一份不错的答卷。但如果只看到这些,你也错过了这份年报里真正有意思的东西。

翻完这份报告,笔者最大的感受是:平安增长的底色正在发生根本性变化。过去我们看平安,盯代理人数量、保费规模、网点覆盖,虽说这些仍然重要,但已经不是故事的主线。

主线是什么?

是平安正在用AI重构与每个客户的关系,是“综合金融+医疗养老”从战略蓝图变成可触摸的服务。这家金融巨头,其实在回答一个更本质的问题:当金融服务的供给不再稀缺,你凭什么让用户继续选择你?

这个问题,可以从这份年报里的三个变化来看。

01

夯实底盘,综合金融的进化之路

平安的综合金融模式一直是行业孤品。这次年报,它用一组数据证明了这个模式的护城河还在加固。

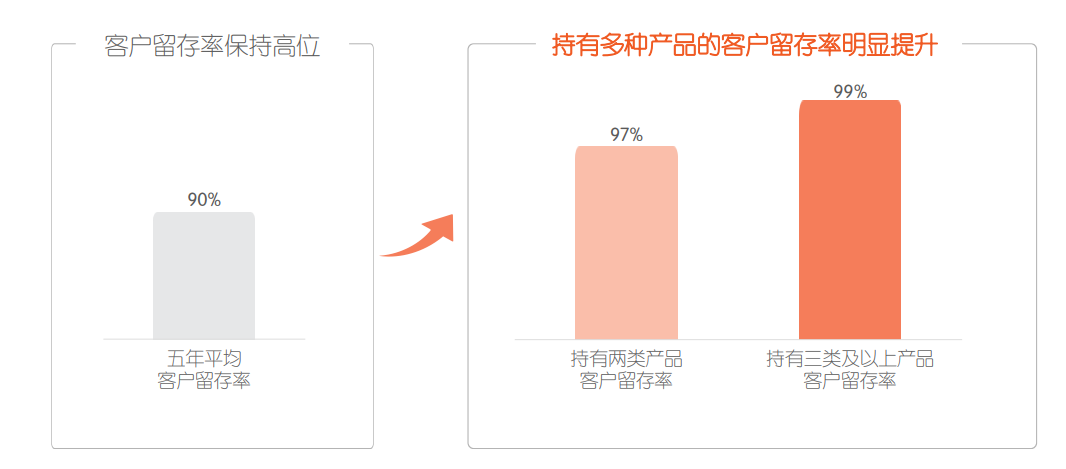

具体来看,个人客户数达2.51亿,较年初增长3.5%;客均合同数达2.94个,较年初增长0.7%。

(来源:公司资料)

持有集团内3类及以上产品的客户,留存率99%;5年及以上老客户占比75%,客均合同数是第一年新客户的1.7倍。

(来源:公司资料)

平安为何能做到这样亮眼的成绩,这背后遵循的是现代营销学的一个经典规律:保留一个老客户相当于争取了五个新客户。时间越久,价值越大。这一系列数据说明平安的客户经营不是一锤子买卖,而是随着时间积累不断深化的过程。

但真正让笔者觉得有意思的,不是这些数字本身,而是平安正在用AI改变这些数字产生的方式。

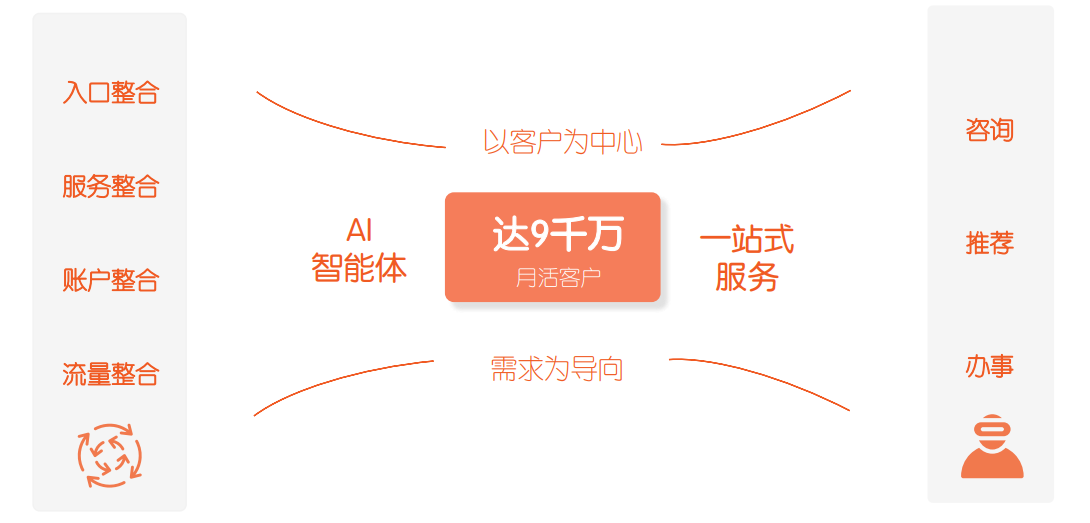

年报里反复提到一个概念叫“快捷服务”。简单说,就是平安把所有APP、所有服务场景打通,用一个AI入口承接用户的所有需求。你打开平安金管家也好,打开平安好车主也好,背后是同一个智能中枢在理解你、响应你。

2025年,线上月均活跃用户约9000万,是金融行业月活最高的入口之一。更重要的是,线上活跃客户的留存率比传统客户高出7个百分点,人均持有合同数是传统客户的2倍。

(来源:公司资料)

这说明什么?

说明“一站式”不再是口号,而是将综合金融真正做到九九归一。把分散的产品、账户、服务全部打通,回归到“一个客户、多个账户、多种产品、一站式服务”的综合解决方案。

过去,这种类似说法更多是物理层面的拼图,把保险、银行、证券、资管拼在一起。现在,AI让这些拼图真正融化了边界,变成了一个有机的整体。用户在APP上问一句话,AI就知道他想查保单还是买理财,是要看病还是找养老院。从“多”到“一”,AI是那座桥梁。

平安的综合金融,正在从产品多的规模优势,进化为服务深的效率优势。而这种效率,正在转化为实实在在的成本优势,内部获客成本比外部节省35%-45%。

这就是“三数”(客户数、客均合同数、客均利润数)和“三高”(高价值、高成长、高效率)的内核。不是堆砌产品,而是用技术把服务做到极致,让用户离不开你。

02

开辟新局,医疗养老的落地生根

过去几年,平安一直在说“综合金融+医疗养老”。很多人把它当成一个远期故事来听。但2025年年报告诉我们,这个故事已经走进了现实。

继续看几个关键数据:

2025年,平安健康实现营业收入54.68亿元,净利润3.80亿元,调整后净利润14.14亿元。这是平安健康首次实现全年盈利。北大医疗集团自2021年被平安接手以来,经营持续向好,北京大学国际医院门诊量超过132万。

过去市场对平安健康最大的疑虑就是“烧钱换增长”,现在它自己跑通了盈利模式,从投入期进入回报期。北大医疗集团的持续好转,也说明平安有能力把医院这种重资产运营好。

再看养老端:累计超24万名客户获得居家养老服务资格。平安臻颐年高品质康养社区已在5个城市启动6个项目,上海静安8号正式运营,深圳福田投入试运营。

这些不只是数字。它们背后是一个完整的服务体系——“到线、到院、到家、到企”的“四到”网络:

到线:AI医生7x24小时在线,覆盖100%集团个人客户;

到院:国内百强医院和三甲医院100%合作覆盖,海外网络覆盖35个国家;

到家:通过标准化+集采+监督模式,把高质量的护理服务送进家门;

到企:服务企业客户超9.5万家,覆盖员工超6000万。

这是平安医疗养老的庞大资源护城河,构建了一个从线上到线下、从预防到治疗、从健康管理到养老看护的全链路闭环。

但真正让这个闭环跑起来的,是AI。

医养服务的核心痛点是“效率”和“精准”。优质医疗资源永远稀缺,传统模式下只能“等”。而AI正在改变这个逻辑。

在慢病管理上,平安构建了“五控一减”主动健康管理体系——控糖尿病、高血压、脂肪肝、高尿酸、高血脂,减体重。2025年服务使用人次达到1690万,客户满意度99%。这套体系背后,是AI对海量健康数据的实时分析和个性化干预。

在养老领域,平安的居家养老服务月均活跃率达到84%,“智能守护”警报响应率100%。这组数字说明,养老服务的核心已经从“提供看护”变成了“保障安全”。老人家里的智能设备、可穿戴设备,通过AI实时监测异常,一旦发生跌倒、突发疾病,警报秒级响应。

与同行相比,平安的差异化在于,它不是从零开始做医养,而是站在2.51亿金融客户的基础上,用AI把“金融”和“服务”串起来。年报里有一个数据很能说明问题:使用医疗养老生态圈服务权益的客户,留存率高达93%。而使用这些服务的客户,件均首年保费是未使用客户的2.3倍,加保率高出15个百分点。

从这个角度看,平安发展医养战略正当时,这不是因为风口到了,而是因为它手里的客户、数据、技术,已经能打出真正的“王炸”。

03

技术纽带,AI的全面渗透

平安这次年报最让我印象深刻的,是一个战略:“AI in all”。

它不是“AI for all”(用AI做点什么),也不是“AI plus”(给业务加点AI),而是把AI像血液一样,渗透到每一个细胞里。

年报里有一组数据很有意思:平安内部已有超23万员工使用内部智能体平台,开发了超7万个智能体应用,全年模型调用36.5亿次。这意味着,AI已经在平安的日常经营中,扮演着“超级员工”的角色。

但真正让我觉得AI正在成为核心引擎的,是它在具体业务场景中的表现。

先看AI在内部经营中的提效。

在销售端,AI智能体辅助实现销售额1331.79亿元。这不是一个“智能客服”的功劳,而是AI能理解用户需求、推荐合适产品、辅助话术表达,成为每一个销售人员的“外挂大脑”。

在服务端,AI坐席服务量17.02亿次,覆盖80%客服总量。车险出单,93%能做到一分钟内智能出单;寿险理赔,“闪赔”占比59%;产险人伤案件,70%实现理赔自动化,最快51秒结案。

在风控端,产险反欺诈系统2025年减损105.1亿元,连续三年超百亿。这不是事后追查,而是事前预警、事中拦截。

在开发端,AI代码渗透率达到35.49%,也就是说,超过三分之一的代码是AI写的。这不只是提效,而是整个研发流程的重塑。

这些数据说明一个问题:AI正在平安的每一个业务环节,扮演着“超级员工”的角色。它不是替代人,而是让人变得更强大。

(来源:公司资料)

基于强大的技术底座,平安推出了一系列AI产品与服务,效果已经跑出来了。

AI医生,辅助诊疗准确率95.1%。一个普通医生看不准的病,AI能帮他把准确率拉到接近专家水平。AI-MDT复杂疾病多学科会诊,治疗方案准确率近90%,已经在乳腺癌等病种落地。过去你要挂五个科室的号才能凑齐的专家会诊,现在AI能辅助完成。

更重要的是,这些能力正在覆盖集团100%的个人客户。AI+真人医生,24小时在线,你随时可以问。2025年,AI医生年使用人数近1200万,第四季度单次问诊成本同比下降44.5%。这就是规模效应,AI用得越多,成本越低,体验越好。

(来源:公司资料)

当AI能看懂病历、听懂语音、理解需求、生成代码、识别风险,它就已经不只是一个降本增效的工具,而是平安为客户提供的最专业的金融顾问、家庭医生、养老管家。

而这一切,都指向年报里那个让人印象深刻的表述——“AI in all”,用AI让整个组织变成一个有机的、智能的生命体。

这才是平安AI战略的真正底色。

众多机构纷纷表达了对平安此次业绩的认可,摩根士丹利将其列为行业首选,UBS、高盛、摩根大通、花旗均维持买入或超配评级。

综合金融在进化,医疗养老在落地,AI在渗透。这三条线不是孤立的,它们有一个共同的指向:服务。

这份年报给我最大的触动,不是平安赚了多少钱,恰恰是它对本文开篇所提问题的回答,平安的答案很清晰:用AI让服务更全面。

从这个角度看,平安的战略逻辑非常清晰:用综合金融做底盘,用医疗养老做深度,用AI做引擎。这三者互相咬合,驱动着平安这艘巨轮驶向远方。