①中东资本流入香港能持续多久?

②中东资金已入港,为何股市仍疲软?

财联社3月31日讯(编辑胡家荣)近期港股持续承压,恒生科技指数自3月中旬5200点上方快速回落至4700点下方,市场对“底部区域”的判断分歧显著扩大。中金公司最新研报聚焦伊朗冲突这一核心变量,系统阐释市场底部判断逻辑与差异化配置策略,为投资者提供清晰决策框架。

地缘冲突演变:4月为关键观察窗口

冲突持续超预期,市场博弈“缓和概率”

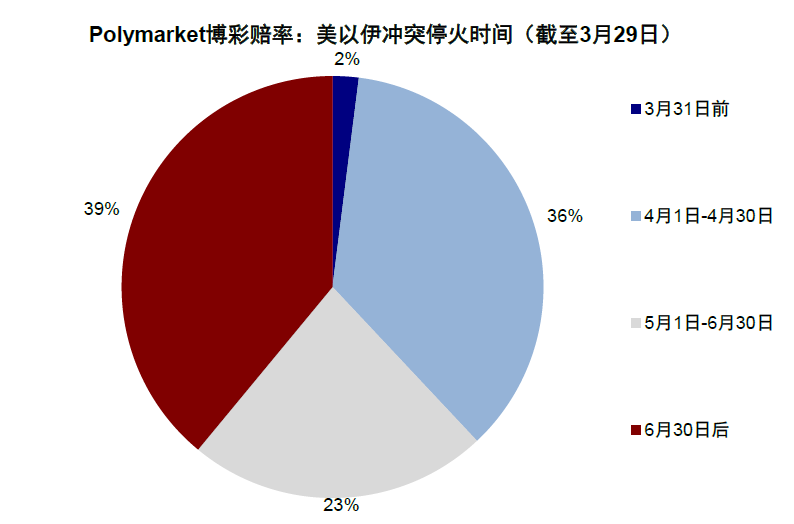

伊朗冲突已持续五周,复杂性与持久性显著超出初期市场预期。当前交易核心围绕局势缓和可能性(“TACO”叙事)展开预期博弈。据市场隐含概率(参考博彩赔率),约40%概率指向冲突于4月底结束,另约40%概率预示延续至6月底以后,不确定性高企。

两大关键节点决定4月走势

政治节点:特朗普将对伊朗能源设施的行动推迟至4月7日,且原定3月底的国际会晤推迟至5月14-15日。这一调整暗示决策层预期4月局势将明朗化。

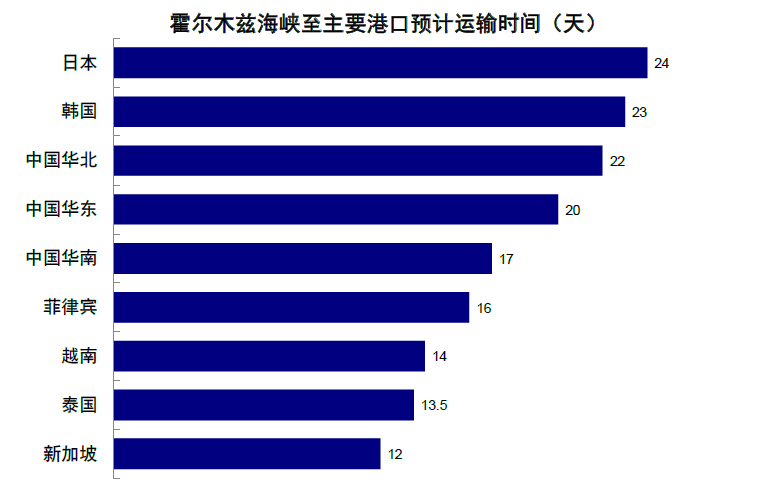

供应链节点:油轮运输周期显示,3月底前通过霍尔木兹海峡的油轮已基本抵达东亚。若海峡4月初仍处封锁状态,东南亚各国将面临实质性供给缺口——泰国、越南、印尼等国已启动居家办公、燃料限供等应急措施。

风险传导链:霍尔木兹海峡长期封锁→东南亚能源短缺→制造业生产中断→全球供应链扰动→增长预期恶化。该区域作为中国出口核心目的地,其产能波动将通过“外需-周期-科技”链条冲击全球市场。

这意味着,2月底伊朗局势爆发之前通过霍尔木兹海峡的油轮基本上都已经运抵目的地,3月底4月初后进入不足状态。尽管海上浮仓、战略储备和替代货源可以作为缓冲,但如果4月初霍尔木兹海峡依然处于完全封锁状态的话,供应趋紧甚至局部短缺的风险将会走进现实。

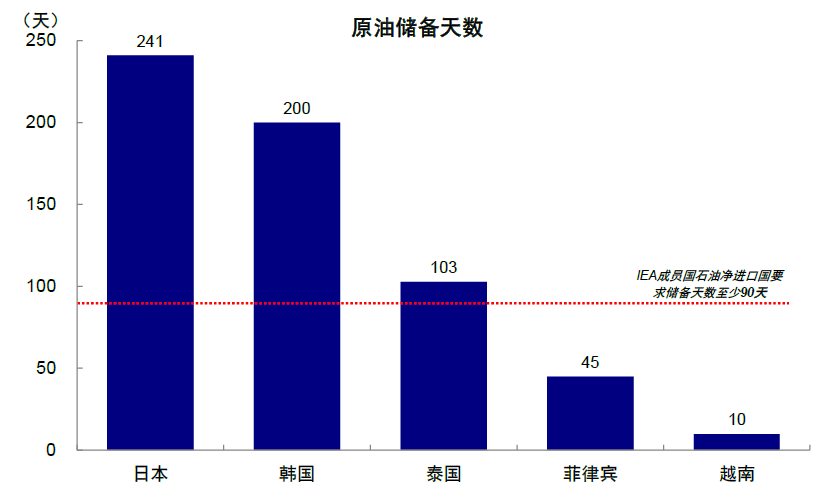

这其中,储备较少对海外供给又高度依赖的东南亚国家,又是需要重点关注的“薄弱环节”。目前,泰国、越南、印尼、菲律宾等多个国家已经开始推行居家办公,缅甸实行单双号限行,柬埔寨主要供应商宣布暂停供应液化石油天然气。东南亚主要国家作为近两年中国出口主要目的地,也成为贸易摩擦升级之后重要的供应链和生产环节,因此如越南等国都在尽可能优先保证生产用能。

若霍尔木兹海峡长期封锁引发能源供应收缩,高度依赖进口的东南亚制造业可能遭受实质性冲击。此路径或使金融市场扰动传导至实体经济,放大全球增长担忧,需高度警惕。

资产定价分析:预期分化显著,权益市场定价不足

基准情景隐含深度悲观预期

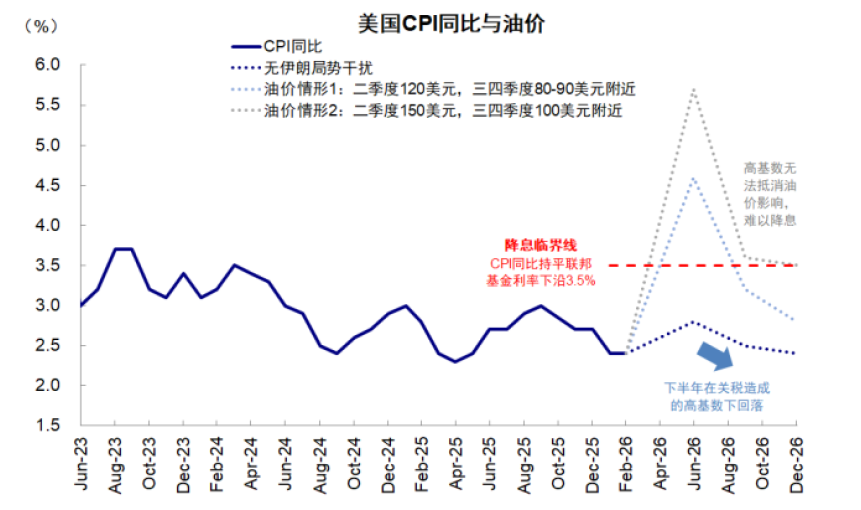

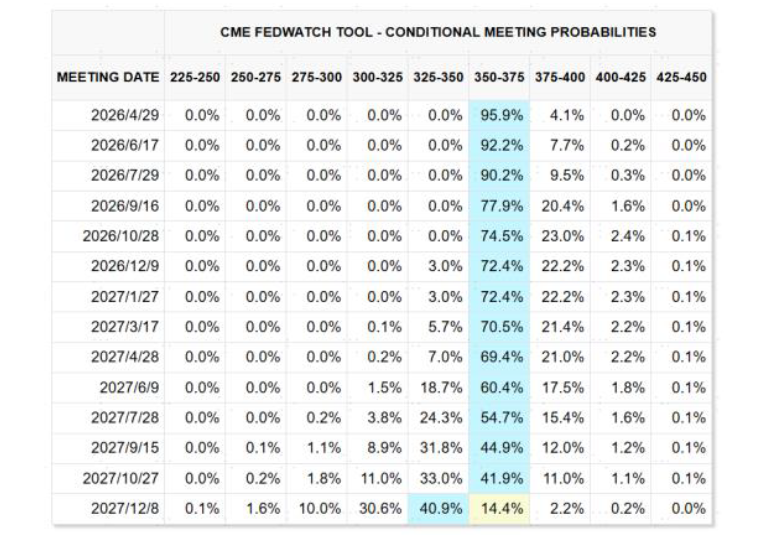

期货市场已将美联储首次降息时点推迟至2027年12月,定价隐含冲突持续至下半年、国际油价中枢维持100美元/桶以上的严峻情景。

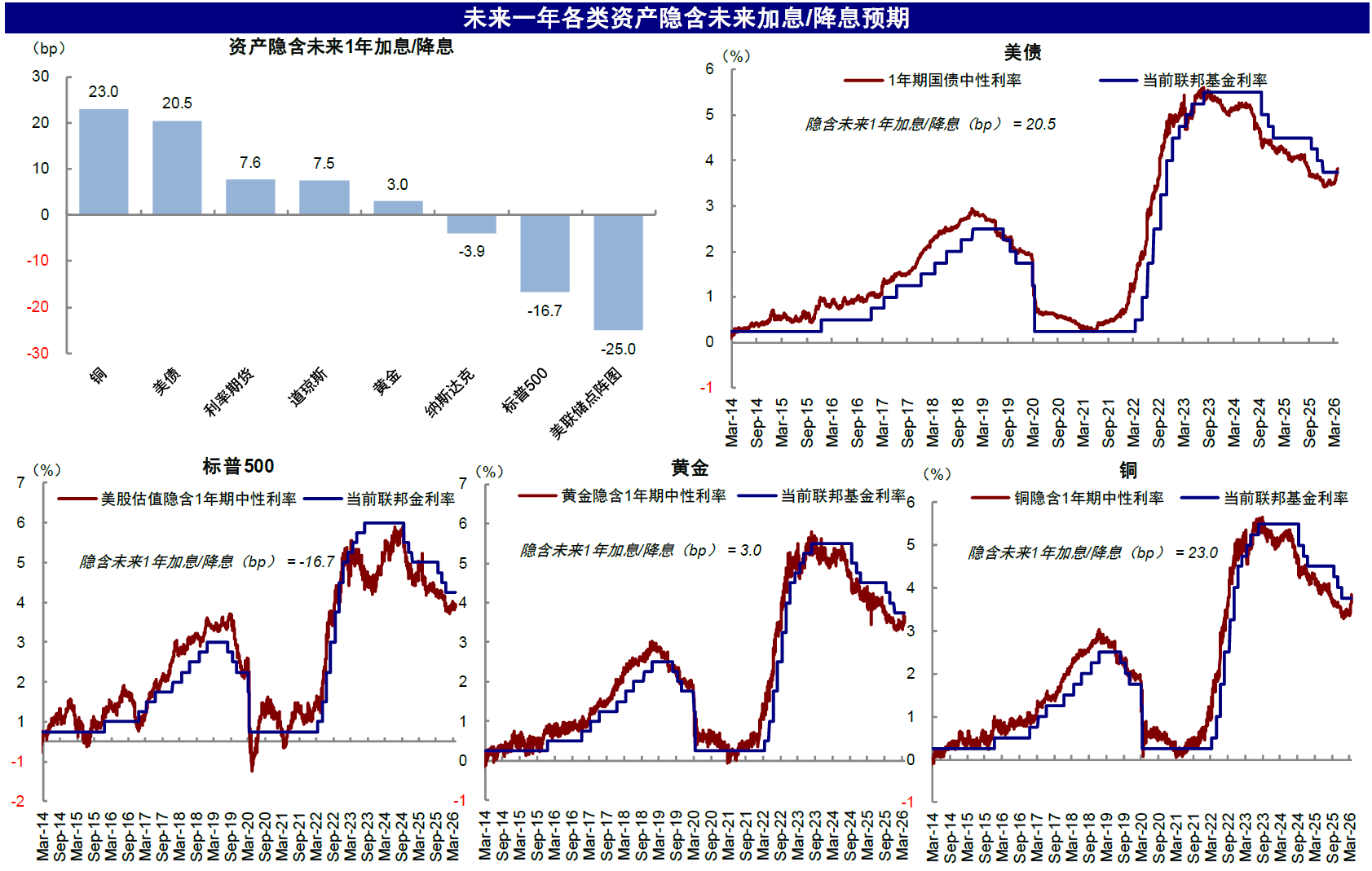

定价充分度排序:避险资产计价充分,权益资产存预期差

当前资产对悲观情景的计入程度呈现明显梯度:

定价较充分:美债、黄金、铜等(隐含降息预期弱/加息预期强);

定价不充分:全球主要权益市场(美股、A股、港股),对潜在冲击反映不足,存在修正风险。

其中美股市场:悲观情形下仍可能面临8-10%的回调空间。标普500估值中仍包含部分降息预期,盈利端对持续高油价的影响也未充分反映。此前测算,如果局势持续升级,美股或将面临10%左右的回调空间,美股上周“补跌”也初步验证了这一看法。当然,若冲突在二季度内结束,估值有望修复,但上半年油价抬升对盈利仍有压制,标普500年底目标点位从7600-7800下调至7100-7200。

中国市场:A股和港股对悲观情形的定价同样不算完全充分。一方面,美债利率与美元波动对估值的压制尚未完全反映,尤其是对流动性更为敏感的港股和A股成长风格与小盘股。另一方面,若霍尔木兹海峡封闭带来的扰动进一步影响东南亚的生产活动,衰退预期升温,也会通过需求逻辑,沿着“外需-周期-科技”的顺序传导:全球需求回落下,国内定价优势发挥作用的空间收窄,出口链或率先承压,如化工、工程机械等;之后压力进一步通过需求和供给扩散至铜、铝等周期品。

最后通过利率与风险偏好影响科技板块估值。当前部分出口链与顺周期板块的调整,已经反映了这一传导路径的开端,但指数层面悲观情形尚未被完全计入。

中金测算,如果局势持续升级,油价中枢维持在100美元高位至三、四季度,年内美联储降息可能性将明显下降。假设美联储年内不降息,对应年底美债利率4.2%;油价中枢上涨50%,价格传导系数按0.5估算,则企业利润或下滑12.5%;风险溢价抬升幅度参照俄乌冲突由之前到冲突常态化后的变化,则恒生科技可能下跌约4%至4500-4600点、恒生指数或下跌约7%至23000点左右,A股市场不同指数也可能面临不同的压力,因估值和盈利敞口而异。

如何配置和应对?左侧布局定价充分资产、持有受益资产但不追高、以低波红利或降仓对冲波动

伊朗局势仍不明朗,但中金认为以下前提或有一定置信度:第一,短期内尤其是4月,局势大概率仍会反复,市场预期会来回摇摆,因此波动不会很快结束,阶段性升级也不能排除。第二,但中期看,局势最终失控仍非基准情形。第三,即便不考虑伊朗局势,二季度本就是从中国的信用周期的相对偏弱阶段。

这一背景下,更有效的配置思路是从胜率和赔率出发,寻找性价比较高的资产,具体有三种应对方法:

聚焦已充分定价悲观预期的品种:

恒生科技(估值处于历史低位)

创新药(流动性敏感型板块)

黄金(地缘风险对冲工具)

高仓位者:防御对冲控制波动

配置低波动红利资产作为底仓:

银行、公用事业(现金流稳定)

高分红确定性标的

主题持仓:受益板块避免追高

持有能源安全逻辑品种(储能、煤炭),但需警惕:

交易拥挤度达近一年100%分位,

预期透支导致赔率下降。