①贵州茅台时隔2年5个月宣布上调茅台酒价,飞天53%vol 500ml贵州茅台酒(2026)销售合同价由1169元/瓶调整为1269元/瓶,自营体系零售价由1499元/瓶调整为1539元/瓶。

②上一次提价公告后首个交易日,贵州茅台股价上涨5.72%。

当一笔总额最高达27.5亿美元的BD交易落地,市场对AI制药的讨论,开始从“技术是否成立”,转向“价值如何定价”。

2026年3月29日晚间,英矽智能(Insilico Medicine, 03696.HK)在发布2025年度业绩的同时,披露与全球医药巨头礼来(Lilly)达成对外授权及全球研发合作:首付款1.15亿美元,叠加开发、监管及商业化里程碑付款与销售分成,交易总价值最高可达27.5亿美元。这一量级,在当前全球生物医药BD市场中,已属于典型的“头部定价”。

如果说BD交易定义了外部对其技术能力的定价上限,那么英矽智能2025年的业绩表现则提供了内部商业模式的现实锚点。2025年公司实现收入5624万美元,现金储备达3.93亿美元,在行业融资环境趋紧的背景下,展现出少有的财务韧性与持续造血能力。

当“顶级药企背书”与“收入结构成型”在同一时间窗口出现,英矽智能所传递的,已不再是单点突破,而是一种从“AI工具”走向“AI制药体系”的范式切换信号。在这一节点上,英矽智能正在尝试回答一个更具行业意义的问题:当AI真正进入药物研发主流程,其价值应当如何被系统性定价。

切入顶级药企战略腹地,礼来为何投下27.5亿美元“信任票”?

在全球生物医药的价值链中,对外授权(BD)协议向来被视为管线含金量最真实的“温度计”与“信用证”。英矽智能与礼来(Lilly)达成的这项研发合作,无论从财务规模的爆发力,还是合作结构的纵深感来看,都足以载入AI制药产业的里程碑史册。

根据协议条款,这笔交易展现了极具冲击力的财务底色:礼来将向英矽智能支付高达1.15亿美元的首付款。在生物医药行业普遍面临募资寒冬、现金流即生命的当下,这笔“真金白银”的进账不仅直接优化了英矽智能作为上市公司的资产负债表,更极大地提升了其自研管线向临床深处推进的“安全边际”。

而后续涉及开发、监管及商业化的里程碑付款总额最高可达27.5亿美元,外加基于未来销售额的分级特许权使用费。这种“巨额首付+长尾高弹性”的结构,本质上是顶级药企对英矽智能研发产出高度确定性的一种“溢价定投”。

深究交易细节,我们可以窥见更为深刻的专业认可和愿景同步。双方的合作涵盖了两个维度:一是“全球独家许可”,礼来获得了一项处于临床前阶段、具有潜在“同类最佳(Best-in-class)”水平的新型口服治疗药物;二是“共同研发”,双方将利用Pharma.AI平台针对礼来选定的多个靶点展开联合攻坚。

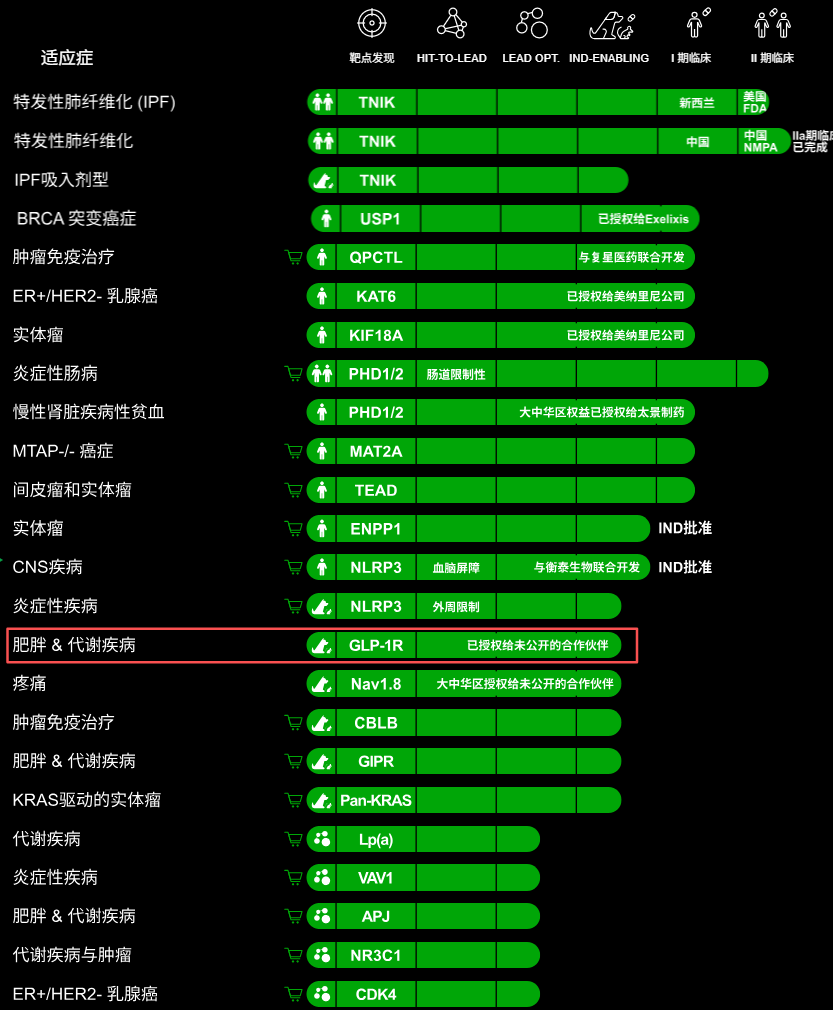

根据英矽智能官方网站披露的管线图,仅有一条用于肥胖和代谢疾病干预的创新管线被标注为授权给“未披露合作伙伴”,靶向GLP-1R,这正是礼来旗下年销售额365亿美元的“新药王”替尔泊肽的关键作用机制之一。

如果事实如此,双方不仅完成了核心领域的优势绑定,更实现了长远的市场布局:对于全球代谢领域的绝对领军者礼来,锚定其核心领域、核心机制的新管线引入意味着地位的巩固;对于AI制药先行者和验证者英矽智能,大型药企对AI能力的深入融合同时肯定了AI的速度和质量。

此外值得一提的是,英矽智能自研管线也包括和GLP-1R协同的产品,即临床前联用司美格鲁肽实现31.3%减重的GIPR拮抗剂,有望进一步补完代谢领域版图。

事实上,这种坚实的伙伴关系并非一日之功,而是经历了从“技术试水”到“战略背书”再到“利益绑定”的三阶跃迁。

追溯双方渊源,早在2023年,礼来便开启了对Pharma.AI平台的软件授权合作,试图通过AI引擎寻找传统研发难以触达的“隐匿靶点”。经过两年的深度技术校验,礼来对英矽智能的信心从实验室延伸到了资本市场。2025年底,在英矽智能赴港IPO的关键时刻,礼来以基石投资者的身份高调现身,用资本投下了关键的信任票。

直至此次27.5亿美元BD协议的签署,双方正式完成了从“甲方乙方”向“战略共生体”的身份转变。正如英矽智能创始人兼CEO Alex Zhavoronkov所言,这种由浅入深的合作脉络,证明了英矽智能的前沿AI技术已能够从识别简单的生物标志物,进化到构建复杂的生物有机体模型。

对于英矽智能而言,这笔交易不仅是业绩的爆发点,更是其研发主权与技术领先地位在国际最高准则下的关键验证节点。

打破“实验室幻觉”,AI正在接管临床结果的解释权

在礼来(Lilly)高达27.5亿美元的“超级订单”背后,是英矽智能在2025年这一关键节点所展现出的财务稳健性与业务多维支撑。

据其刚发布的财报,截至2025年底,公司银行结余及现金达3.93亿美元,在生物医药行业普遍面临“现金断流”的寒冬中,这笔充足的储备为公司提供了极高的安全边际。

而在5624万美元的全年收入构成中,英矽智能展现出了独特的业务多元性,即“软件授权业务”提供稳定的现金流底座,而“管线BD与里程碑”提供高弹性的业绩增量。

财报显示,其核心软件平台Pharma.AI在报告期内实现了23.8%的营收增长,软件客户数量同比提升18.3%,客户覆盖了全球前20大制药公司中的13家。这种极高的行业渗透率意味着英矽智能已成功将AI技术内嵌为全球制药产业链的底层基建。

而在管线层面,依托AI平台的规模化赋能,英矽智能展现出了令人惊叹的“高通量”产出能力。截至目前,公司已累计提名28款临床前候选药物(PCC),涵盖纤维化、肿瘤、免疫、代谢和疼痛等广泛领域,其中10个项目临床试验正在推进中。最具有代表性的是其核心项目ISM001-055(靶向TNIK的抗纤维化药物),该项目已在IIa期临床研究中完成了AI制药领域首个全球性的临床药效概念验证(PoC)。

这一成果彻底打破了外界对AI制药“只能停留在实验室阶段”的偏见,证明了AI发现的靶点与分子在真实临床环境中同样具备卓越的成药性。这一结果的重要性在于:它将AI从“提升效率的工具”,转变为“可以直接影响临床结果的核心变量”。

分析其业务构成可见,公司已锁定的46亿美元潜在里程碑付款权益,加上近4亿美元的现金储备,其实际内在价值已远超目前的市值表征。随着礼来等顶级合作协议的里程碑款项分阶段入账,我们可以预见强劲的营收增长,市场对于这家“制药超级智能”公司的估值逻辑评估即将重构。

底层基建的“核聚变”如何驱动无限复制的研发引擎?

英矽智能的全球化扩张并不仅限于礼来。在2025年及近期,公司已与10余家跨国药企或国内头部生物医药公司达成全方位合作,新增签约总额达13亿美元。这种多点开花的布局,展示了英矽智能在不同地域、不同细分赛道的极强渗透力。

例如,在管线授权方面,公司与太景医药就ISM4808达成大中华区授权,交易额达数千万美元;与衡泰生物共同推进ISM8969全球开发,英矽智能有权获得逾5亿港币的预付款及里程碑付款。这些具体的交易案例,无一不在印证其“平台赋能+共同开发”模式的高效落地。

在对外研发服务层面,英矽智能与海正药业、施维雅(Servier)、齐鲁制药、康哲药业等建立深度协同;与纪念斯隆-凯特琳癌症中心(MSK)、ASKA Pharma达成靶点研发合作。更值得关注的是,公司在与Therasid Bio、元羿生物等企业的合作中已实现里程碑交付,这种高频率的交付能力,是其作为“药企研发加速器”的核心竞争力所在。

此外,为了应对AI模型在真实世界科研环境中的应用断层,英矽智能发布了大模型训练框架Science MMAI Gym,并于2026年3月与Liquid AI合作,实现了首个高性能本地化模型的交付。这种底层基建的持续加厚,意味着英矽智能正在构建一套可以无限复制的研发引擎,真正引领行业迈向prompt-to-drug的制药超级智能未来。

站在2026年的新起点上,英矽智能正通过Pharm.AI基石,将“更快完成临床前开发”的技术优势,转化为“更可预测地兑现价值”的商业变现能力。这种“全流程AI赋能”的模式,最终目标是实现药物研发从“手工艺术”向“智能制造”的产业跃迁。

对于英矽智能而言,与礼来的27.5亿美元合作只是其全球化扩张的一个切片,而其真正的长期价值在于:作为一家以AI为核心灵魂的药企,它正在为全球创新药行业打样一套在后疫情时代、在资本退潮期,依然能够保持高效研发与稳健盈利的终极生存方案。随着AI技术的颗粒度越来越细,英矽智能的每一个里程碑,都在为这个充满无限可能的赛道定下最具确定性的注脚。