×

①德适生物是继智谱、MiniMax之后,第三家登陆港交所的AI大模型企业,同时也是“医学影像大模型第一股”; ②德适生物股价能否持续走强,仍需后续跟踪其商业化推进、技术迭代节奏与盈利兑现能力。

《科创板日报》3月31日讯(记者 史士云)3月30日,德适生物(02526.HK)正式登陆港交所,上市首日,其收盘价报209.6 港元/股,较99港元/股的发行价上涨111.72 %,总市值超186亿港元。

德适生物是继智谱、MiniMax之后,第三家登陆港交所的AI大模型企业,同时也是“医学影像大模型第一股”。另有消息称,由百度创始人李彦宏牵头创立的生命科学人工智能大模型公司百图生科也以保密方式向港交所递交了上市申请。

根据德适生物披露的信息显示,本次发行股份数目为799.2万股,公开发售占比10%、国际配售占比90%。最终,公开发售部分吸引了115017名有效申购者认购,申购股数达到8.59亿股,超额认购倍数高达1073倍,募集资金总额约7.92亿港元。

有二级市场投资者对《科创板日报》记者表示,在港股IPO市场中,千倍以上的超额认购是市场热度与价值共识的一种体现。

该二级市场投资者进一步表示:“这意味着散户资金对标的的认购需求远超公开发售额度,供需严重失衡,直接导致一手中签率大幅走低,打新难度堪比‘中彩票’。”

“从定价逻辑来看,德适生物凭借‘医学影像大模型第一股’的稀缺定位,叠加产品在数百家医疗机构的真实落地案例,让市场资金愿意给予高估值溢价。对市场投资者而言,这并非单纯的情绪狂热,更是资本对公司技术壁垒与商业化潜力的高度认可,首日行情已充分印证这一点,也验证了市场对医疗AI垂直赛道的坚定看好。但德适生物股价能否持续走强,仍需后续跟踪其商业化推进、技术迭代节奏与盈利兑现能力。”对方说道。

▌核心产品还未获批

德适生物成立于2016年,是一家专注于开发医学影像产品及服务的医疗器械公司。根据招股书,从技术路径来看,德适生物是选择先搭建医学影像基座模型,再围绕其开发具体的应用产品。

具体而言,德适生物开发的iMedImage通用医学影像基座模型是目前全球参数规模最大的医学影像AI基座模型之一,具备千亿级参数。同时,该模型基于海量的多模态医学数据进行预训练,具备强大的跨模态、跨病种泛化能力。其突破了传统医学影像AI单一模态的局限,可兼容X光、B超、CT、病理切片等19种影像模态,覆盖超90%的临床常规应用场景。德适生物亦计划将iMedImage基座模型扩展到更多的医学影像模态,拓宽其在更广泛临床场景中的应用。

也正是依托iMedImage,德适生物形成了“医学影像软件+医疗设备+试剂耗材+技术许可”的业务结构,具体包括6款医学影像软件产品、3款商业化医疗设备、4款主要试剂及耗材以及2项技术许可。

其中,AI AutoVision是德适生物的核心产品,其运用自研AI算法实现自动染色体分割、计数、排列和异常检测,是一款染色体核型辅助诊断软件,来自多中心的临床试验报告数据显示,AI AutoVision检测染色体数目异常的灵敏度与特异度均达100%,结构异常检测灵敏度为94.05%、特异性100.00%,整体准确率达99.45%,可将传统30天左右的报告周期压缩至4至7天.

目前,AI AutoVision已被国家药监局认定为三类创新医疗器械,德适生物在招股书中披露,公司于2025年12月与国家药监局医疗器械技术审评中心沟通后确认,监管机构对AI AutoVision 的注册批准无异议,目前仅剩余相关程序及行政事宜待完成。德适生物预计,AI AutoVision将于2026年第一季度取得三类医疗器械注册证,若最终获批上市,将成为国内首款获批上市的智能染色体核型辅助诊断软件。

不过,即便顺利获批,AI AutoVision的商业化也待考,德适生物在风险因素中也坦言,未来若未能实现AI AutoVision的预期收入,可能会对公司的业务及经营业绩带来重大不利影响。

另德适生物现阶段还正在进一步推进AI AutoVision的研发扩展,拟将其适用范围延伸至人类骨髓样本,用于血液恶性肿瘤的核型分析。

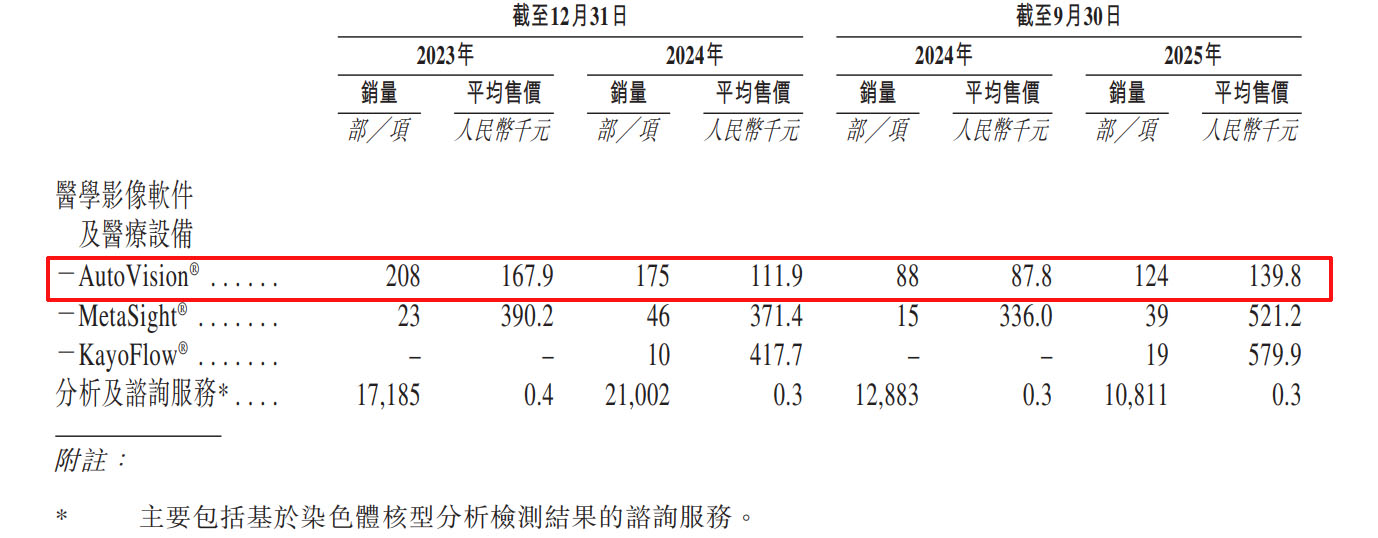

除AI AutoVision 外,德适生物还有一款已商业化的计算机辅助染色体分析软件AutoVision,主要用于对光学显微镜采集的数字中期染色体影像进行初步图像处理、分析与归档,包含染色体带型模式判读等功能。该产品已于 2019年3月取得浙江省药监局颁发的第二类医疗器械注册证,并于同年在国内实现商业化上市,已被国内400多家医疗机构采用

《科创板日报》记者注意到,2023年至2025年,AutoVision产品市场价格经历波动,其平均售价分别为16.79万元、11.19万元、8.78万元、13.98万元。

在国内整体的染色体核型分析领域市占率方面,根据弗若斯特沙利文的资料,按2024年销售收入计,德适生物在该领域的市场份额为30.6%,而此前该领域的主导者是德国品牌蔡司和徕卡。

除了软件,德适生物还开发了配套的硬件设备,包括KayoFlow自动细胞收获仪、KayoFlow制片染色一体机、MetaSight自动细胞显微图像扫描系统。

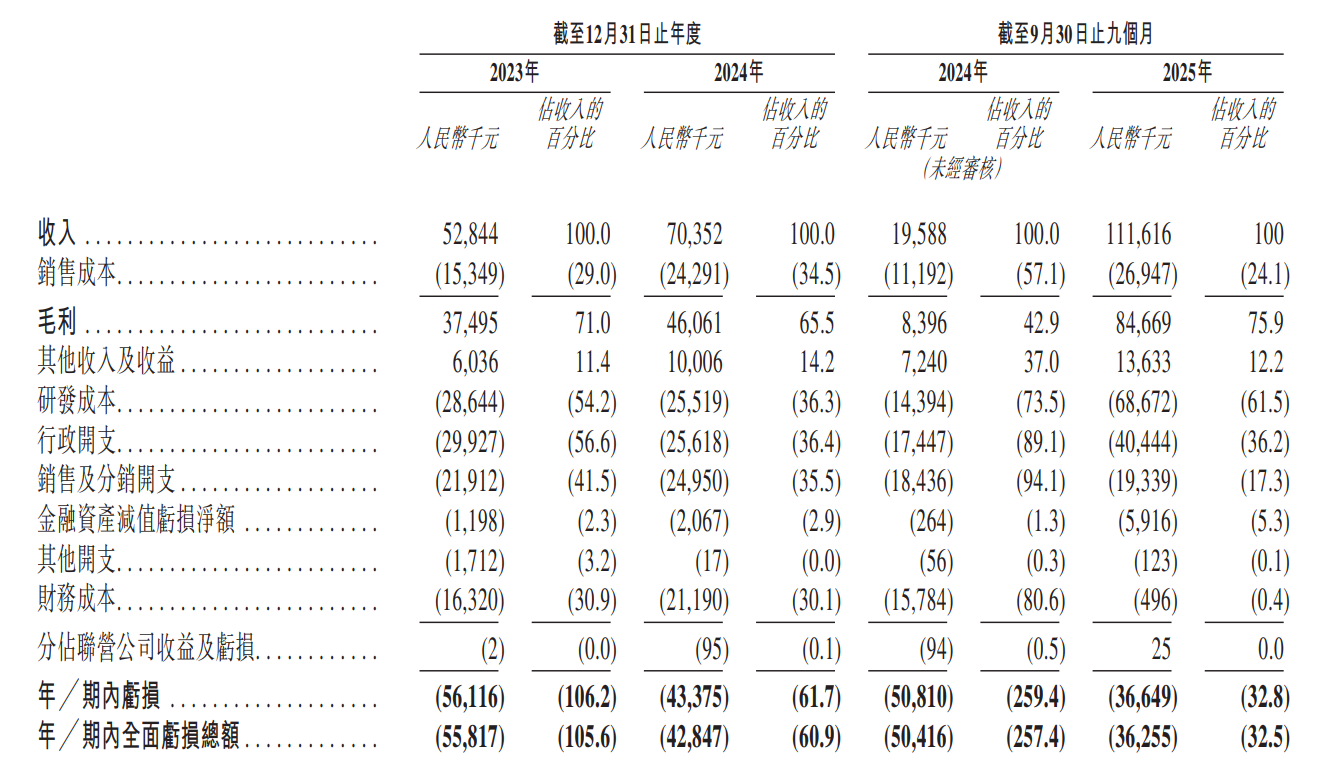

从财务状况来看,德适生物尚未实现自我造血,仍处于亏损阶段。2023年-2025年前三季度,其实现营收分别为5284.4万元、7035.2万元、1.12亿元,同期净亏损分别为5611.6万元、4337.5万元、3665万元。另其经营性现金流净额连续为负,2023年-2025年前三季度分别为-4739.5万元、-2977.7万元、-2155.3万元,运营与研发投入长期依赖外部“输血”。

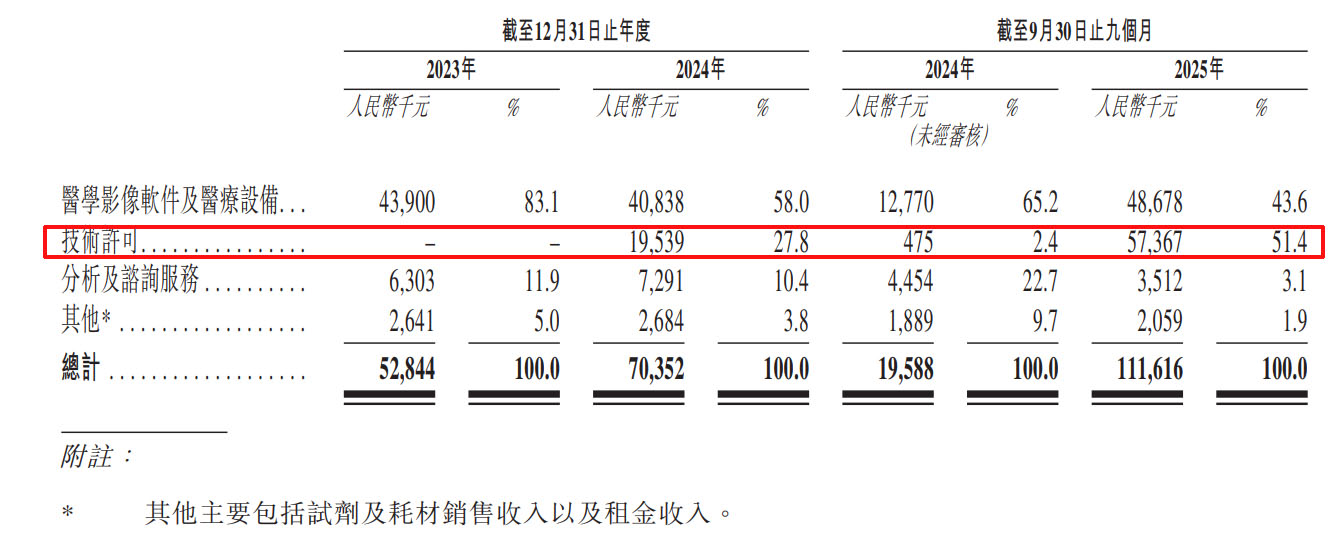

另值得关注的是,2025年前三季度,基于iMed MaaS平台的技术许可业务已成为德适生物的第一大收入来源,具体来讲,该平台是为客户提供零代码医学影像模型训练与部署服务。用户上传少量本地数据,可以对预训练模型进行微调,使其适应特定临床场景。

需要指出的是,iMed MaaS平台于2024年9月才开始实现商业化,但现有收入占比已达51.4%,毛利率96.5%。相比之下,德适生物德医学影像软件及医疗设备收入仍还有一个爬坡期。

▌未引入任何基石投资者

值得一提的是,德适生物本次港股IPO并未引入基石投资者。在港股市场的发行体系中,基石投资者通常能为新股提供稳定的认购额度,有效优化上市初期的筹码结构、增强市场信心,是不少企业IPO时的常规选择。

前述二级市场投资者对《科创板日报》记者表示:“在港股新股市场普遍依赖基石“背书”的环境下,德适生物此次选择不引入基石投资者,既反映出公司对发行定价与认购情况的信心,也意味着上市初期股价将更多由市场化资金博弈决定,但缺少了基石资金的阶段性托底作用,对其后续流动性与股价稳定性提出了更高考验。”

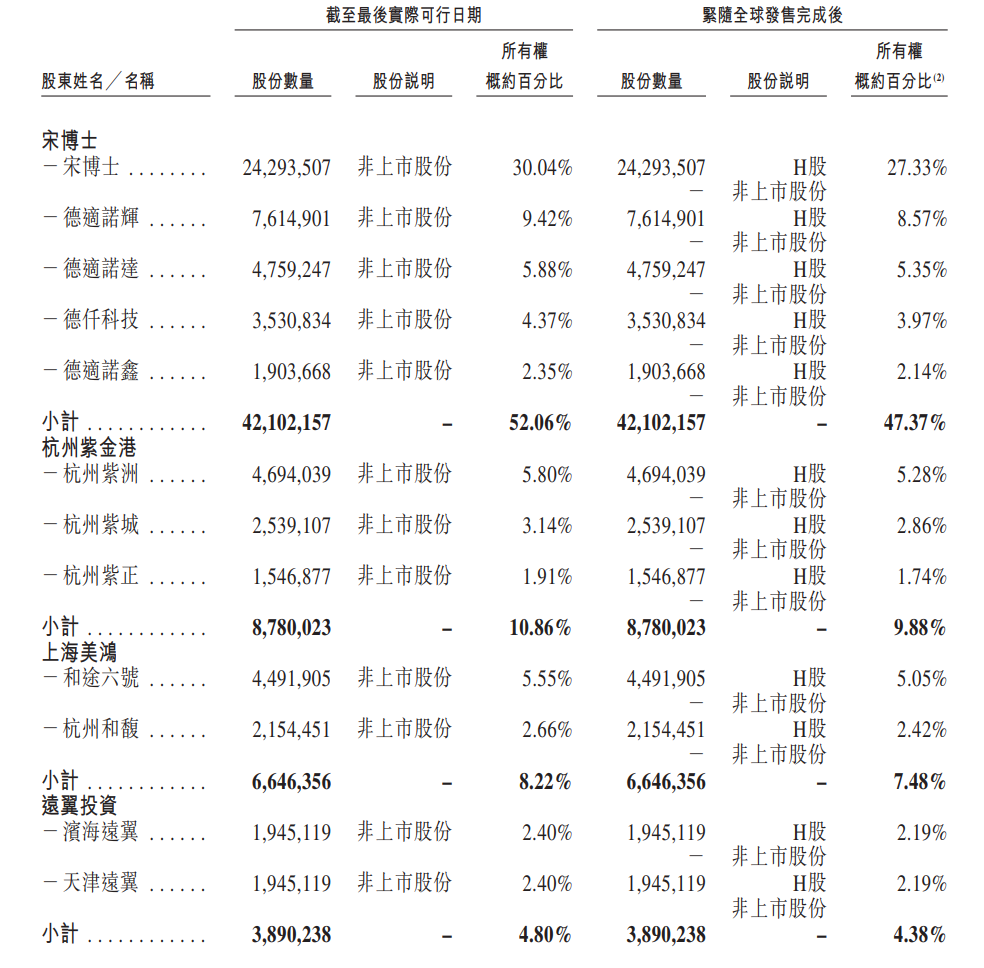

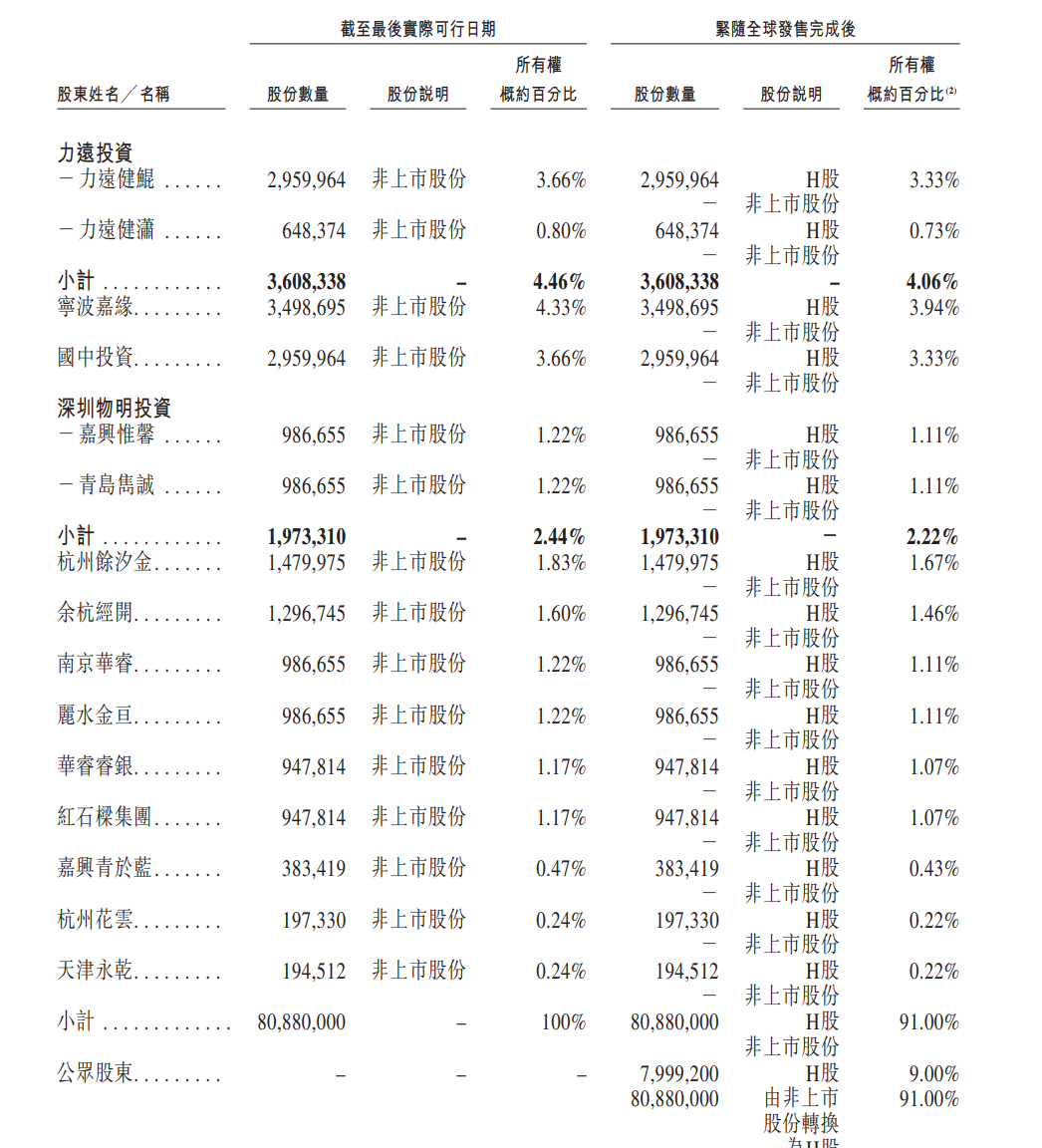

股权架构上,此次IPO前,德适生物创始人宋宁直接持股30.04%,并通过员工持股平台德适诺辉及三家投资控股平台(德适诺达、德仟科技、德适诺鑫)合计控制52.06%的投票权,为公司实控人。

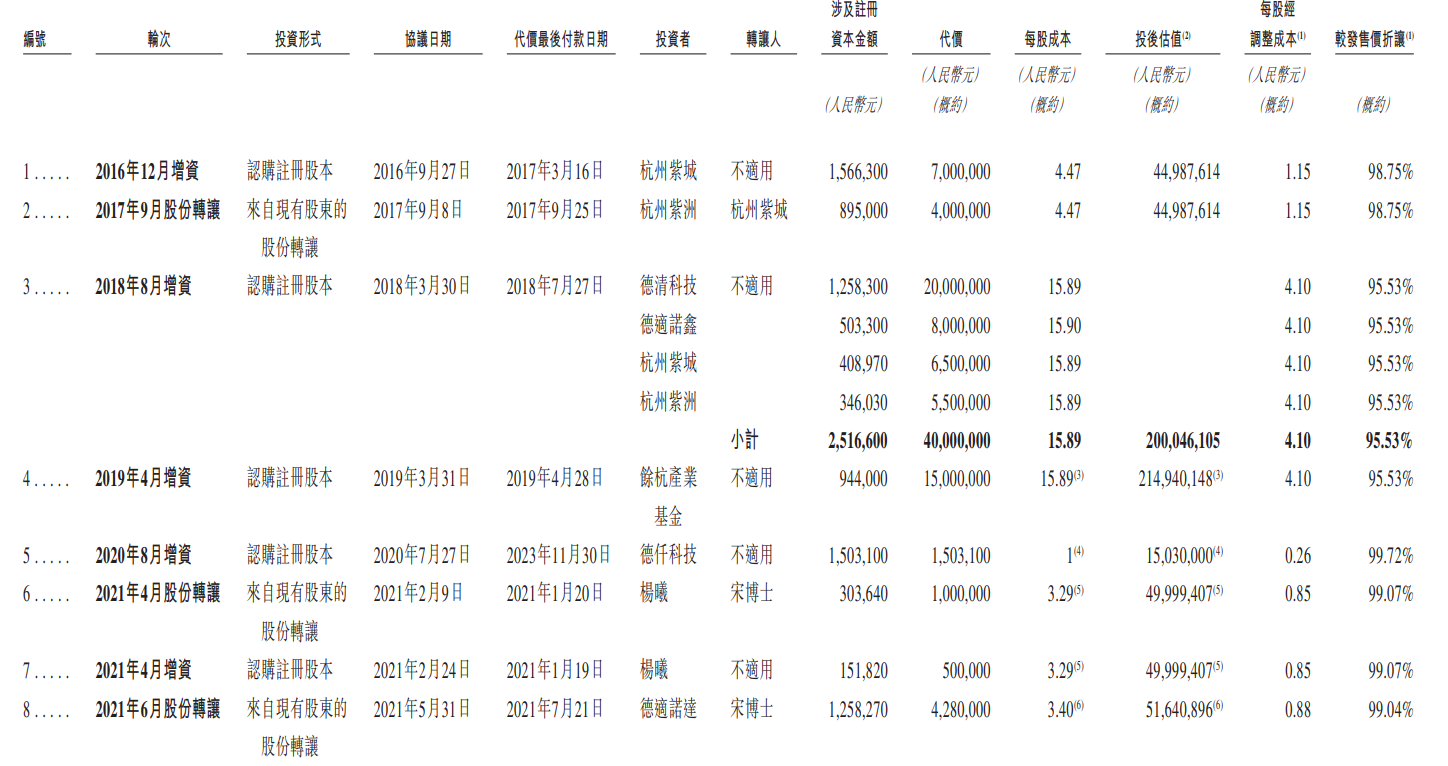

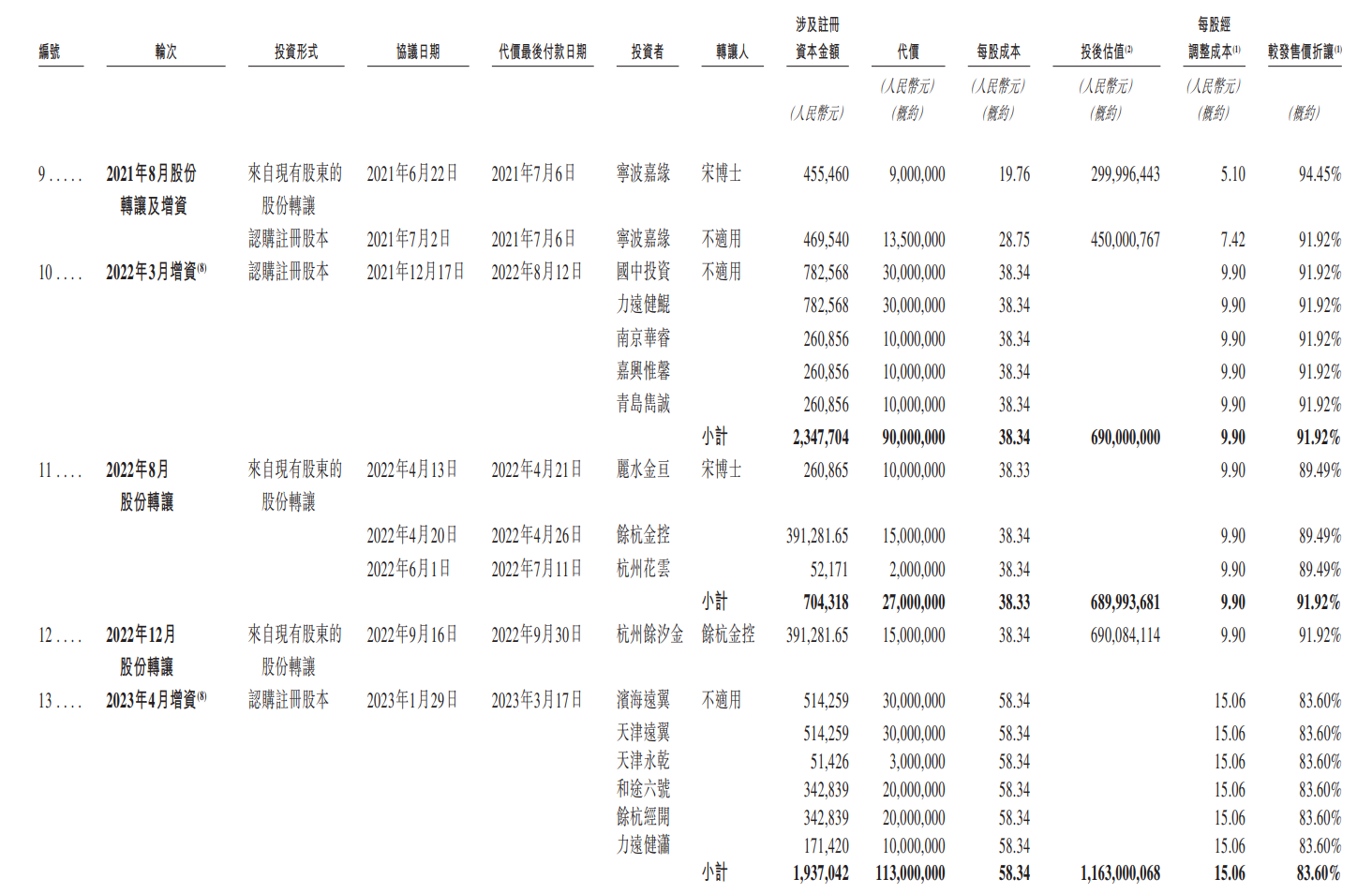

此外,从2016年成立至今,德适生物已完成了多轮融资。

根据招股书,2016年12月,德适生物获得700万元天使轮融资,由杭州紫城投资。

2018年8月,德适生物完成A轮融资,引入浙江德清科技创业投资有限公司,后者出资2000万元认购新增注册资本,杭州紫城等跟投。

2019年4月,杭州余杭产业基金有限公司以1500万元入股,投后估值约2.14亿元。

2022年3月,公司完成9000万元B轮融资,投资方包括国中投资、力远投资、南京华睿等机构。

2023年,德适生物再完成两轮融资,其中 4月完成1.13亿元融资,由远翼投资、天津永干、和途六号、余杭经开、力远投资参与,10月完成5600万元融资,由和途六号和嘉兴青于蓝投资。

2025年6月,公司完成6000万元Pre-IPO轮融资,引入华睿睿银、红石梁集团,投后估值约为25.60亿元。

上市后,宋宁持股27.33%,并通过员工持股平台及三家投资控股平台共持股为47.37%,仍为控股股东。

德适生物主要机构股东及持股比例分别为:杭州紫金港9.88%、上海美鸿7.48%、远翼投资4.38%、力远投资4.06%、宁波嘉缘3.94%、国中投资 3.33%、深圳物明投资2.22%、余杭经开1.46%、南京华睿、丽水金亘分别持股为1.11%,华睿睿银、红石梁集团分别持股为1.07%,嘉兴青于蓝持股为0.43%,杭州花云、天津永干分别持股为0.22%,公众股东持股为9%。