①13家已披露年报上市银行中有6家年末净息差较上三季度持平或有回升;

②从结构上来看,地方性银行四季度末净息差要抢先全国性逐渐回升,全国性银行则维持净息差稳定并逐渐企稳;

③部分大行判断,2026年银行净息差大概率呈现“L型”走势。

财联社3月30日讯(编辑 李响)截至3月29日,已有13家A股上市银行披露正式年报。在实体经济融资成本持续下行、银行业净息差承压的行业大背景下,已披露银行业绩呈现“整体修复、个体分化”的格局,相较国股行净息差普降趋势,部分区域性银行净息差逆势回暖,同比增幅达4bp。

与此同时,财联社梳理年报数据发现,息差边际企稳与非息收入转型突破成为本轮年报季的核心看点。头部银行通过资产负债结构精细化管理稳住息差基本盘的同时,加速布局财富管理、资产管理等非息业务,推动自身从传统“资金提供者”向“资源整合者”的角色转型。

在多位机构人士看来,银行业息差降幅今年有望显著收敛。随着2026年一季度高息存款集中到期重定价,银行全年业绩的修复确定性在持续提升。

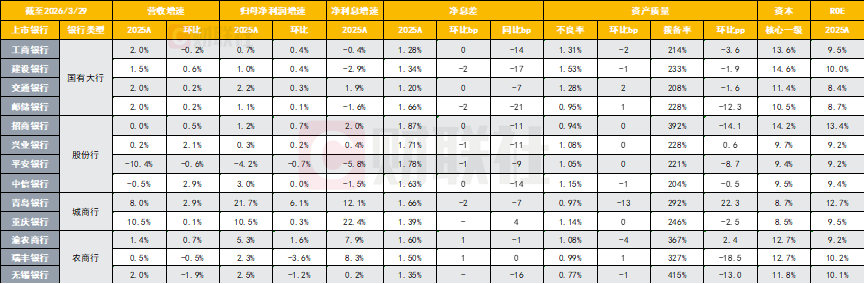

图:截至3月29日,上市银行2025年报业绩一览

数据来源:Wind,兴证银行团队,财联社整理

头部银行息差边际企稳 个体表现差异显著

2025年,银行业NIM(净息差)延续下行趋势,但下行斜率有所放缓,四季度边际企稳信号凸显。

中信证券首席经济学家明明表示,从已披露正式财报的13家银行来看,2025年平均净息差1.54%,同比回落10个BP,拆分来看,13家银行平均生息资产收益率/计息负债成本率分别为3.10%/1.65%,同比分别-48/-44bps,资负两端定价降幅相当,负债端重定价与结构调优带来的成本节约,有效对冲资产端定价的回落。

不过不同银行间的表现仍有所分化。从国有大行来看,银行净息差压缩最为明显,其中邮储银行、建设银行、工商银行、交通银行净息差同比收窄21bp、17bp、14bp、7bp,邮储银行录得较大下滑幅度的同时,2025年净息差1.66%仍居国有大行首位。

对于息差下行的应对,多家国有行高管在业绩发布会上明确了核心思路,其中稳住净利息收入基本盘,逐季收窄降幅,持续提升非利息收入贡献成为业绩会上的关键词。

以建行为例,2025年,建行手续费及佣金净收入达1103.07亿元,增幅5.13%,在总量上已非常逼近工商银行的1111.71亿元,非利息收入占比提升3.71个百分点至24.74%。如投行业务方面,建行非金融企业债券承销规模增幅高达85.85%,并购贷款余额增幅也达到24.01%。

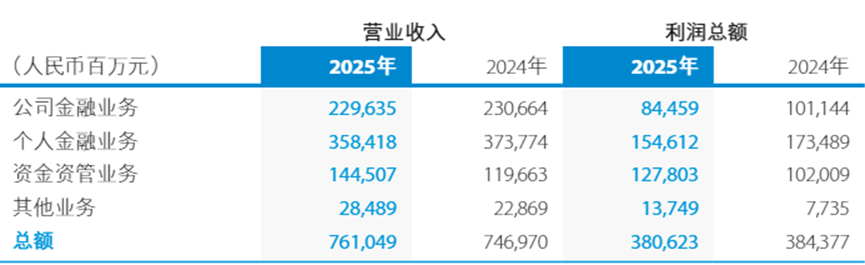

据财联社梳理发现,建行资金资管业务近年来发展速度较快,年报数据显示,建行资金资管业务以18.99%的营收占比,撬动了集团总利润的33.58%,在这一数据变化的背后,蕴含的是收入结构的悄然优化。

图:建行主营业务表现

数据来源:建行年报,财联社整理

建行行长张毅在业绩发布会上表示:“建行深化综合服务,非利息收入贡献持续提升。一方面巩固支付结算等传统收入,另一方面加快培育融智服务能力,财富管理、资产管理等领域的收入平稳增长。此外建行加强市场研判,优化投资策略,提升交易能力,在汇兑损益、权益类投资相关的收益增速均超过了40%。”

股份行方面,招商银行以1.87%的净息差稳居已披露上市股份行首位,2025年同比收窄11个基点,但四季度环比持平。此外中信银行、兴业银行、平安银行2025年净息差同比收窄14 BP、11bp、9bp,均相较国有大行降幅偏小。

招商银行董事长缪建民在业绩发布会上直言,2026年央行还会进一步降息降准,招行会把稳息差放在更加突出的位置。“招行在息差管理上有三个目标——收窄幅度要减小、尽快企稳,同时仍要保持市场领先水平”,招行副行长彭家文表示。

值得注意的是,区域银行则出现了显著的结构性分化,部分深耕本地市场的银行实现了息差的逆势企稳甚至改善,成为行业中的亮点。

如重庆银行2025年净息差1.39%,同比提升4个基点,成为已披露13家上市银行中唯一实现净息差同比上行的主体,边际改善幅度领跑行业。该行在年报中提到,集团生息资产平均收益率较上年下降27个基点,小于计息负债端的40个基点,使得净利差较上年上升13个基点至1.35%,利息净收入占比也从2024年的74.39%升至82.44%。

非息收入成第二增长曲线 银行加速向“资源整合者”转型

在净息差持续收窄的行业大背景下,财联社注意到,不少上市银行以非息收入为核心抓手,在财富管理、资产管理、投资银行等领域加速发力,持续优化从传统的“资金提供者”向“资源整合者”的转型。

中国银河证券研究团队在研报中指出,在息差持续承压的行业周期中,非息收入的增长不仅能对冲息差下行对营收的冲击,更能推动银行经营模式转型升级,降低对传统信贷业务的依赖。“2026年银行财富管理业务拐点将显现”,中银证券分析师张一纬表示,随着居民存款搬家趋势延续、资本市场回暖,理财代销、保险代销等业务将成为中收增长的核心引擎。

从已披露年报的银行表现来看,国有大行凭借渠道和客群优势,财富管理相关中收实现稳步增长。

其中邮储银行的表现最为亮眼,2025年手续费及佣金净收入同比增速达16.15%,在已披露国股行中位列首位,财富管理相关收入成为核心增长引擎。年报数据显示,2025年末邮储银行管理客户总资产(AUM)突破18万亿元,同比增长近10%,代理保险、基金、理财等财富管理业务收入同比大幅增长,其中理财业务手续费收入同比更是大增35.99%。

不过值得注意的是,城农商行中非息收入分化较大,如重庆银行、渝农商行全年中收分别下滑32.7%、19.7%,而瑞丰银行在加大代理业务规模的同时,不断压缩金市资金交易、担保业务等的手续费支出,全年取得207.4%的同比增幅。

“中小银行中收差距的根本性原因之一在于能否依托客群运营能力,实现存款搬家趋势下代理理财业务的提前布局”,有券商人士对财联社表示,对于监管要求持续压降非持牌机构的自营理财规模,部分中小银行加大客户储备以及产品筛选能力,深度绑定发债企业,是收入逆势增长的关键。

在机构分析人士看来,净息差下行周期中,非息收入占比的提升,不仅能稳定银行的营收和利润表现,更能推动银行经营模式的转型升级。其中,具备强大客群基础、完善的产品体系、全链条服务能力的银行,将在财富管理转型中占据先发优势,实现从“赚息差”到“赚服务费”的模式跨越。

值得注意的是,随着2025年年报陆续披露,市场对2026年一季度银行业绩表现的关注度也持续提升。

据国泰海通证券首席银行分析师马婷婷测算,2026年一季度上市银行净息差为1.37%,较2025年全年仅下降3BP,同比2025年一季度净息差降幅9BP有望显著收敛。

马婷婷指出,银行净息差压力预计减轻主要得益于三大核心因素:一是高成本长期限存款集中到期重定价,负债端成本持续优化;二是2025年8月以来新发放贷款利率基本保持稳定,资产端收益率下行压力大幅缓解;三是同业存款利率自律管理有望进一步升级,为银行负债成本管控提供更多支撑。

中国银河证券在研报中也预计,2026年一季度上市银行营业收入同比增长2.8%,归母净利润同比增长2.58%,相比于去年同期实现稳健正增长。