2026年一季度,A股市场在科技革新与能源转型双主线驱动下,呈现鲜明的结构性格局。半导体、卫星通信、AI算力与光通信等硬科技赛道成为资金博弈主战场,政策对自主可控与高端制造的持续加持,叠加外需回暖,共同催生了“估值与业绩”的戴维斯双击。与此同时,能源革命深化与资源品涨价逻辑贯穿始终,稀有金属、燃气及储能板块亦走出独立强势行情,市场“高景气赛道强者恒强”的特征显著。

面对复杂纷呈的结构性行情,《风口研报》凭借“前瞻布局产业拐点+深度解构公司内核”的双重能力,为投资者提供了穿越迷雾的投研罗盘。从半导体到AI算力,从光伏储能到战略资源,栏目始终立于产业浪潮之巅,以专业研究剥离市场噪音,助力投资者精准捕捉高景气赛道中的阿尔法机会,已成为市场中兼具前瞻洞察与实战价值的权威投研载体。

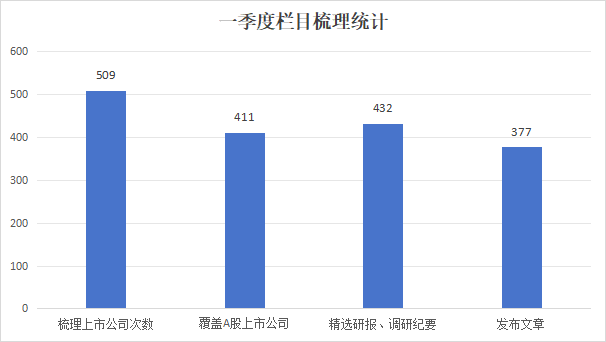

截至3月27日,本季度54个交易日内,栏目矩阵累计发布VIP深度资讯377篇,全面覆盖并精炼解读券商研报与机构调研纪要432份,对A股411家上市公司进行了深度梳理,其中83家公司获2次及以上持续跟踪。以此计,栏目日均产出高质量文章7篇,解读核心研报8份,聚焦上市公司9家,研究密度与广度行业领先。

【一】以深度研究捕捉景气机遇,光伏/通信热门赛道多维发力,短中期涨幅领跑全样本

【一】以深度研究捕捉景气机遇,光伏/通信热门赛道多维发力,短中期涨幅领跑全样本

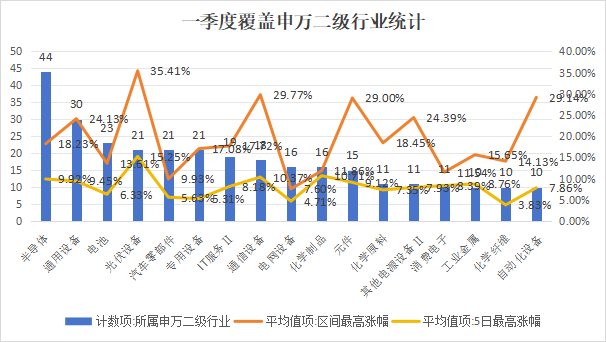

一季度,本栏目509次的上市公司梳理共涉及82个申万二级行业,在科技与制造赛道形成高度聚焦,精准锚定了市场主线行情。

一、行业覆盖特征:锚定科技+制造核心赛道

从覆盖频次看,半导体(44次)、通用设备(30次)、电池(23次)、光伏设备(21次)、汽车零部件(21次)、专用设备(21次)构成栏目核心覆盖梯队,合计占比超35%,体现出对硬科技与高端制造的持续深耕。栏目追踪策略呈现精准聚焦+弹性拓展特征:既维持对半导体、通信设备、元件等科技题材的常态化深度解读,又将光伏设备、电池、自动化设备等新能源制造赛道纳入核心观察,完美适配市场从AI算力单一主线向“科技+制造”双主线扩散的行情特征。

二、短期爆发力:光伏设备、通信设备领涨情绪释放

从“5日最高涨幅”这一短期情绪指标看,光伏设备(15.25%)、化学制品(10.71%)、通信设备(10.37%)表现最为突出,远超全样本均值8.15%,成为资金博弈的核心焦点:①光伏设备短期涨幅登顶,反映出市场需求超预期、技术迭代等事件驱动下的资金集中抢筹;②通信设备、化学制品分别以10.37%、10.71%的涨幅紧随其后,体现出算力基建补短板、化工品价格反弹带来的短期情绪爆发;

半导体、通用设备也分别录得9.92%、9.45%的5日涨幅,验证了科技硬件与通用自动化赛道的资金关注度。

三、中期成长韧性:光伏、通信、自动化设备领跑区间涨幅

拉长至“区间最高涨幅”维度,光伏设备(35.41%)、通信设备(29.77%)、自动化设备(29.14%)、元件(29.00%)形成强势第一梯队,显著跑赢全样本均值18.12%:

光伏设备以35.41%的区间涨幅独占鳌头,凸显出“海外需求复苏+技术迭代”双逻辑驱动的中期成长韧性;

通信设备、元件、自动化设备区间涨幅均接近30%,反映出AI算力建设、国产替代、工业自动化升级带来的中长期价值重估;

通用设备(24.13%)、其他电源设备Ⅱ(24.39%)也表现亮眼,体现出制造业复苏预期下的设备端景气度。

【二】专业投研是应对复杂市场的“指南针”!看王牌资讯随市而动+动态平衡,把握长短逻辑“共振”机遇

【二】专业投研是应对复杂市场的“指南针”!看王牌资讯随市而动+动态平衡,把握长短逻辑“共振”机遇

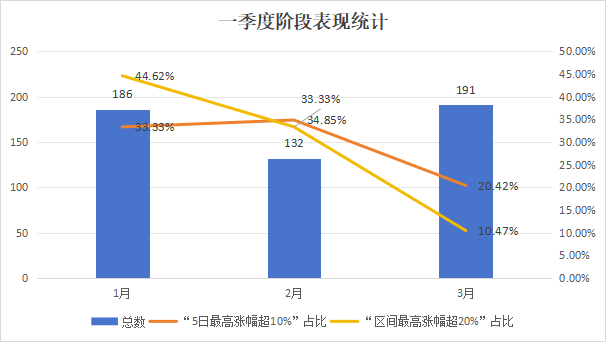

一季度A股跌宕,从1月的估值修复、2月的主题博弈到3月的避险调整,市场主线的快速切换对投资策略构成严峻考验。《风口研报》在此期间的短期大涨率(5日最高涨幅超10%)与长期大涨率(区间最高涨幅超20%)数据,形成了一组揭示其策略动态演变与市场生态深刻互动的关键坐标。

1月:长短共振,在启动点实现效率与空间的统一

1月市场处于共识初步凝聚的阶段。此时,《风口研报》的数据呈现出理想的双高格局:短期大涨率33.33%,长期大涨率高达44.62%。这一“长短双强”的组合极具含金量。它表明,在行情启动的早期,栏目不仅精准捕捉到了由事件或情绪驱动的短期爆发点(高短期大涨率),更重要的是,期间覆盖的上市公司拥有更坚实的基本面与产业逻辑支撑,从而具备更广阔的想象空间(更高的长期大涨率)。这验证了其在市场底部区域的核心能力:将前瞻的产业趋势研判(“守正”)与敏锐的市场情绪感知(“出奇”)相结合,实现对“长短逻辑共振”的前瞻挖掘。

2月:短期更优,在博弈市中强化进攻锐度

2月,市场进入题材活跃、快速轮动的高情绪博弈阶段。数据随之发生关键性分化:短期大涨率微升至34.85%,而长期大涨率则降至33.33%。这一“一升一降”并非效能的衰减,而是策略针对市场环境变化的精准适配。在板块轮动加速、资金追逐短期热点的环境下,栏目的重心明显更聚焦于挖掘具备强催化剂、能迅速吸引市场关注的短期热点。

3月:凸显韧性,在退潮期以短期指标过滤风险

3月市场面临系统性调整,风险偏好急剧收缩。数据迎来最严峻的压力测试:短期大涨率骤降至20.42%,长期大涨率更是大幅回落至10.47%。这组数据深刻揭示了弱市下的投研价值逻辑。在普跌环境中,长期逻辑(守正)因时间维度被压缩而难以施展,表现为长期大涨率的大幅下滑。然而,短期大涨率虽亦下降,但仍维持在20%以上,这成为了关键的“防御价值”指标。它意味着,即便在单边下行的逆境中,栏目的研究框架仍能持续筛选出约五分之一的公司,它们或因错杀、或因独立逻辑,得以在短期内走出显著的反弹或抗跌行情。

一季度的数据轨迹,生动映射了市场从趋势机会向震荡存量的切换。栏目的价值不仅体现在行情向好时助力“锦上添花”,获取超预期表现;更在于市场迷茫时,提供经过严密分析的公司逻辑,实现“沙里淘金”,助力守住底线、把握结构性反弹。

一季度的数据轨迹,生动映射了市场从趋势机会向震荡存量的切换。栏目的价值不仅体现在行情向好时助力“锦上添花”,获取超预期表现;更在于市场迷茫时,提供经过严密分析的公司逻辑,实现“沙里淘金”,助力守住底线、把握结构性反弹。

【三】景气度研判→深度挖掘→价值落地!钨业龙头1.4倍强势领航+近3成标的区间大涨,依托专业投研快速破局资讯泛滥

在资本市场高质量发展的时代背景下,个人投资者对机构级专业投研服务的需求持续攀升,而海量研报资讯的泛滥也进一步凸显了“优中选优”的价值筛选能力——这正是头部资讯平台的核心竞争力所在。

作为财联社倾力打造的旗舰投研资讯产品,《风口研报》以深度产业研究与可落地投研逻辑为核心,已成为投资者践行高质量投资理念、穿越市场周期的关键工具。

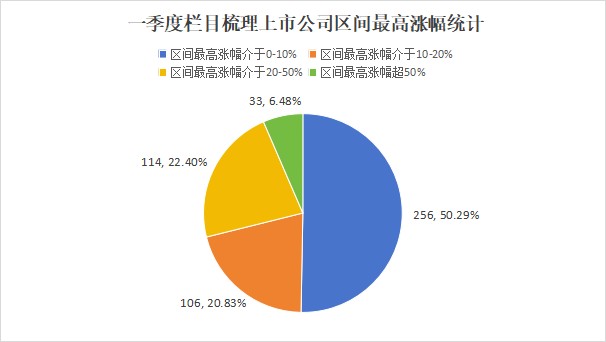

从中长期业绩维度考量,栏目覆盖标的中,区间最高涨幅达20%-50%的标的共114只,涨幅超50%的标的共33只,两者合计占比达28.89%。这一数据不仅直观验证了栏目“景气度研判-深度挖掘-价值落地”投研框架的有效性,更彰显了其在市场结构性分化加剧的环境下,精准捕捉高成长机遇、兑现超预期表现的核心能力。

《风口研报》一季度覆盖的50%+涨幅标的,背后是产业趋势与供需格局共振的结果,核心在于抓住了“供给约束+需求爆发”的高弹性赛道,并通过事件催化实现了股价的快速兑现。这一表现既反映了市场对成长股的偏好,也为后续投研提供了清晰的方向:聚焦高纯度逻辑、重视事件催化、优先布局具备供给刚性的新兴赛道。具体来看:

《风口研报》一季度覆盖的50%+涨幅标的,背后是产业趋势与供需格局共振的结果,核心在于抓住了“供给约束+需求爆发”的高弹性赛道,并通过事件催化实现了股价的快速兑现。这一表现既反映了市场对成长股的偏好,也为后续投研提供了清晰的方向:聚焦高纯度逻辑、重视事件催化、优先布局具备供给刚性的新兴赛道。具体来看:

结合上表来看,区间最高涨幅≥50%标的集中于稀缺战略金属、AI算力/光通信、光伏/卫星电池、商业航天四大主线,核心驱动是“供给刚性约束+需求爆发式增长”的戴维斯双击。

稀缺战略金属(章源钨业、翔鹭钨业)凭借“制造业升级+可控核聚变需求”与“矿山管控”的供需错配,涨幅突破140%,是弹性最强品种。

AI算力/光通信线(长飞光纤、亨通光电、罗博特科)受益于光模块需求高景气,核心是AI商业化落地推动算力基建需求。

光伏/卫星电池线(钧达股份、迈为股份)中,钧达股份因“入股卫星电池厂商+海外业务占比超50%”两次上榜,涨幅均超100%。商业航天线受益于发射常态化与卫星组网,中复神鹰因航天材料应用提升涨幅89.62%。

小编现结合优质案例,回顾一季度栏目详细梳理逻辑,详情见下:

小编现结合优质案例,回顾一季度栏目详细梳理逻辑,详情见下:

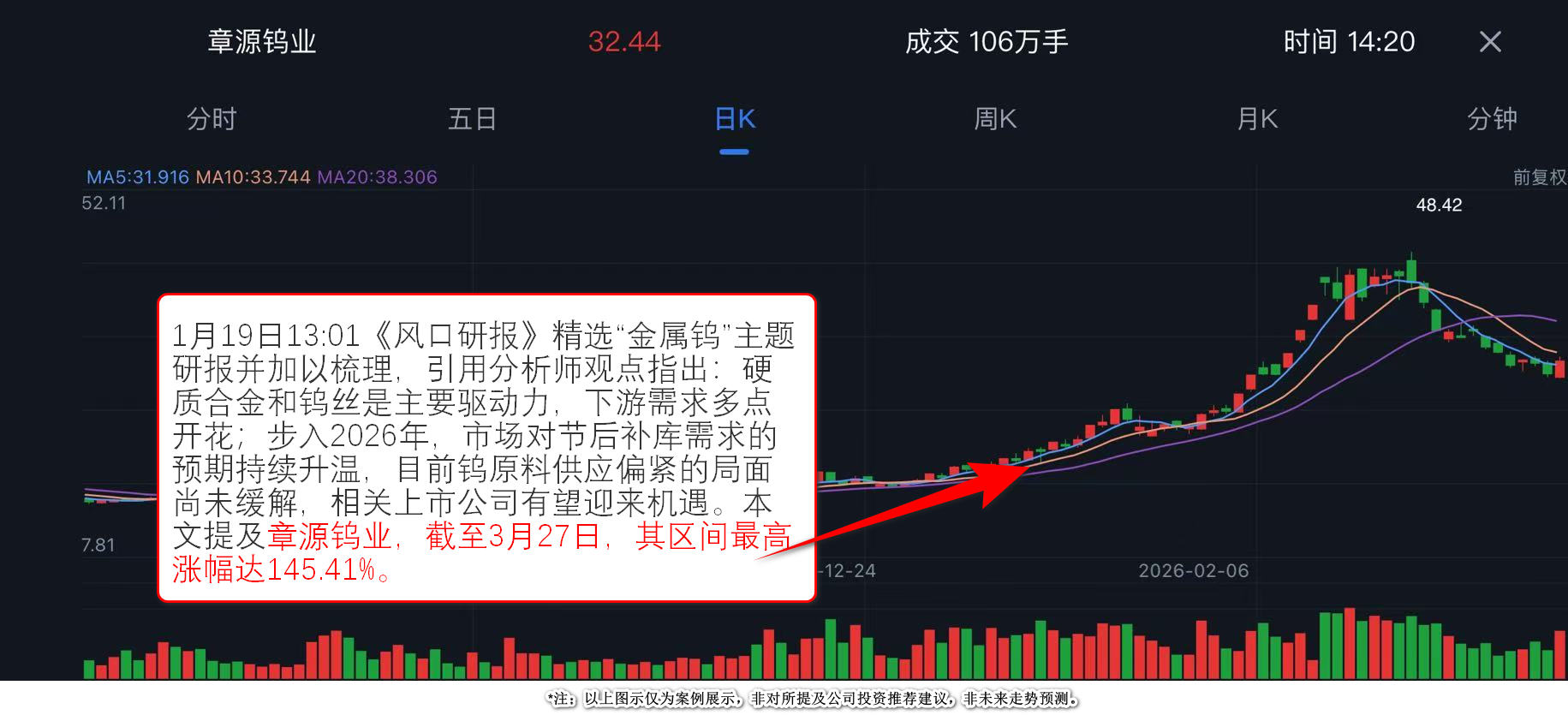

①需求高增叠加供给严控!这一战略金属格局持续紧张,指标发放成核心风向标

1月16日,钨系品种价格迎来显著异动:白钨精矿(65%)报价50.55万元/吨,较1月9日上涨5.20%;黑钨精矿(65%)报价50.70万元/吨,较1月9日上涨5.19%;仲钨酸铵(88.5%)报价74.85万元/吨,较1月9日上涨5.65%,钨价短期强势攀升,行业景气度初现端倪。

作为聚焦产业前瞻、挖掘潜在机遇的专业投研栏目,《风口研报》资深编辑始终紧盯钨系品种价格波动与产业动态,于1月19日精准捕捉这一价格异动信号,精选“金属钨”主题产业研报并深度梳理,提前拆解行业核心逻辑,栏目在文章中明确指出,钨价上涨并非短期偶然,而是供需两端共振的必然结果,核心逻辑清晰可溯:

需求端:硬质合金与钨丝领衔,新兴领域潜力大

硬质合金是钨主要下游应用,占比65%,2025年上半年中国钨消费中硬质合金景气度高。其受益于制造业升级、采矿与机械制造稳健增长及光伏钨丝替代带动产量增长。此外,可控核聚变商业化推进,核聚变市场对钨制品需求预计超上万吨,下游需求多点开花。

供应端:管控严格,指标受限致供应紧张

我国对钨矿开采实行总量控制,2025年下半年第二批指标下发延迟,部分矿山产量释放缓慢,预计全年钨精矿指标开采总量难超2024年同期。且2026年节后补库需求预期升温,钨原料供应偏紧局面未缓解,矿端供应紧张态势凸显。

价格端:供应趋紧支撑钨价,关注指标与个股

海外新增供给放量尚需时间,目前钨供应端趋紧局势未变,将支撑钨价,后续需关注全年钨精矿指标发放情况。章源钨业、中钨高新、翔鹭钨业、厦门钨业等企业各有产量优势或资产并购动作,在钨价重估背景下,关键金属有望迎来全面行情。

本文提及章源钨业、翔鹭钨业,截至3月27日,其区间最高涨幅达145.41%、136.24%。

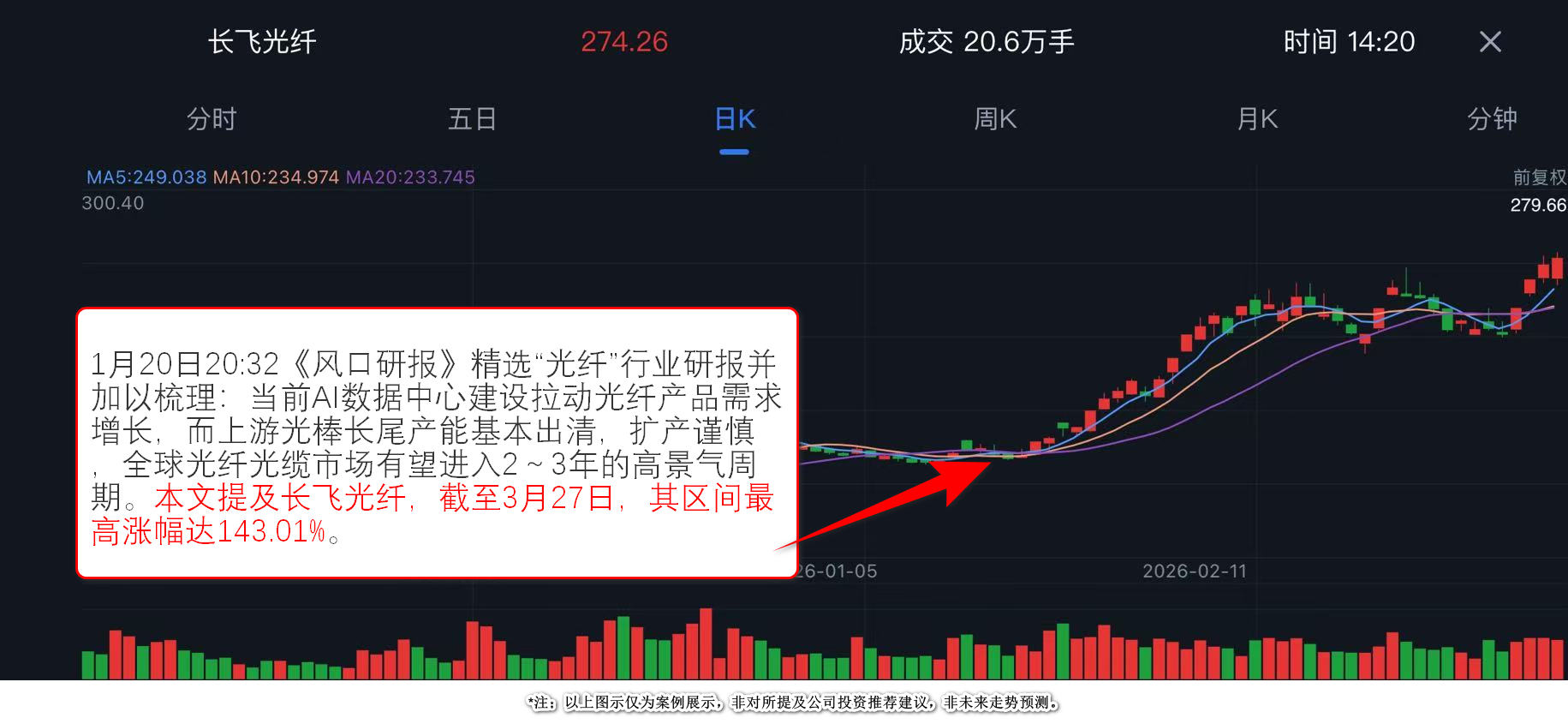

②扩产滞后+供需缺口,这款电子品高景气或长达2-3年!前瞻捕捉人气龙头,股价大涨143%

光电通信公众号最新消息显示,2025年第四季度,长期作为市场主流产品的G.652.D普通光纤,价格出现明显上涨,供应也愈发紧张。部分大型厂商库存水平大幅下降,已难以满足自身订单需求,不得不寻求外部采购。这一情况表明,光纤光缆行业的需求结构正悄然发生变化,市场面临新的调整与机遇。

《风口研报》密切关注行业变化,在捕捉到上述信息后,于1月20日迅速筛选光纤行业相关优质研报,进行了系统且深入的梳理:

需求爆发:AI与政策双轮驱动

AI算力增长带动数据中心对多模光纤、G.654.E及空芯光纤等新型产品需求。微软等巨头部署空芯光纤,国内“东数西算”工程启动,2025年长距离干线建设催生超300万芯公里G.654.E采购需求,光纤市场迎来新增长点。

供给收缩:光棒产能出清且扩产谨慎

光棒扩产周期超两年,上一轮行业低谷后长尾产能基本出清,在位厂商扩产决策谨慎,全球光棒产能增长缓慢,供给刚性凸显。同时,产能向AI用光纤及特种光纤转移,传统产品供给有序可控,库存消耗推动价格回升。

产品升级:超低损耗光纤成主力

G.654.E超低损耗大有效面积光纤凭借低衰减、抗非线性效应优势,广泛应用于骨干网络,支撑400G/800G高速光传输系统商用。2025年前11月三大运营商集采量同比大增25倍,成为骨干网与高速传输主力。

本文提及长飞光纤,截至3月27日,其区间最高涨幅达143.01%。

③23日大涨119%!牵手国内稀缺的卫星电池生产商,该“太空光伏技术革命者”获资金爆炒

日前,钧达股份与尚翼光电正式签署战略合作协议,并对尚翼光电进行股权投资,双方将聚焦钙钛矿电池技术在太空能源领域的应用展开深度合作。这一具有前瞻性与战略性的举措,无疑为商业航天领域注入了新的活力与想象空间。

此次合作消息一经传出,《风口研报》团队便迅速行动,第一时间捕捉到这一重要动态,通过详细剖析行业发展趋势和市场格局,为投资者清晰呈现了这一合作背后的巨大商业价值和潜力:

布局太空光伏,合作开启新篇

公司提前布局下一代钙钛矿领域,与国内稀缺卫星电池生产商尚翼光电合作,有望成为太空光伏技术革命者,在商业航天领域开辟新赛道。

钙钛矿优势显著,降本潜力巨大

太阳翼是卫星主要供能系统,目前砷化镓产品重量和成本占比高,降本需求迫切。尚翼光电主推的钙钛矿及叠层产品成本低,预计低至2-10美元/W;超轻量化,能质比高;耐受太空极端辐射,性能衰减低;柔性可折叠,适配多种需求,优势突出。

构筑技术壁垒,卡位优势明显

尚翼光电核心技术源于中科院上海光机所,在太空极端环境适配性配方、太空柔性衬底材料、温控技术等方面有优势。且与国内主流航天单位有长期合作基础,具备上星列装验证优势,有望率先完成产品列装及验证,获商业航天单位认可。

业绩预期调整,看好长期发展

虽当前光伏板块承压,赵宇鹏调整钧达股份2026-27年归母净利润预测,但看好公司在太空光伏行业的领先性,认为其长期发展潜力大。

截至3月27日,钧达股份区间最高涨幅达119.2%。

《风口研报》通过"研究前置化、数据颗粒化、逻辑可视化"的方法论创新,持续为投资者提供穿越迷雾的决策坐标。在高质量发展主线下,唯有深耕产业真实价值变化,方能在这场年度"压力测试"中赢得先机。点击立即订阅《风口研报》>>>

《风口研报》通过"研究前置化、数据颗粒化、逻辑可视化"的方法论创新,持续为投资者提供穿越迷雾的决策坐标。在高质量发展主线下,唯有深耕产业真实价值变化,方能在这场年度"压力测试"中赢得先机。点击立即订阅《风口研报》>>>

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。