①恒指“断崖式”缩量调整,场内空头有何新动作?

②机构称25000点短线不容有失,后市关注哪些行情变量?

3月27日,随着“词元时代”加速演进,被资本市场称为“词元Token第一股”的迅策科技(03317.HK)发布2025年全年业绩公告。

去年,公司营业收入同比大幅增长103.28%,达到12.85亿元,超出了业绩预告披露数据,成功跨越“十亿营收”这一关键门槛,标志着公司已从早期技术驱动的初创阶段,正式迈入可规模化复制的平台化发展新纪元。同时,去年度迅策科技经调整净亏损同比上年大幅收窄33.41%,且在去年下半年首次实现半年度的正向盈利,毛利率在公司高速扩张的同时亦保持高位,核心财务数据表现亮眼。

在AI大模型加速落地、企业级AI应用需求爆发的浪潮下,迅策科技交出了一份超越市场预期的成绩单。这份在AI狂飙时代交出的答卷,展现了迅策科技在财务表现上的强劲增长。与此同时,迅策科技正以“Token增效器”的叙事逻辑,重新定义AI时代数据的核心价值。

营收环比飙升449%,盈利能力实质性释放

2025年,是迅策科技发展历程中具有里程碑意义的一年。2025年12月18日,迅策科技正式启动其H股招股程序,这标志着这家深耕数据基建八年的独角兽企业正式迈入国际资本市场的舞台中央。12月30日,迅策科技在香港联交所主板成功上市。

作为中国领先的AI实时数据基础设施及分析服务商,公司以AI Data Agent为核心,持续强化毫秒级实时数据处理能力,构建了覆盖数据获取、清洗、标准化、实时计算至大模型调优的全链路技术体系。

财务数据显示,截至2025年12月31日止年度,迅策科技实现营业收入人民币12.85亿元,较上年同期大幅增长103.%;从增长节奏来看,公司2025年上半年实现营收1.98亿元,下半年营收跃升至10.87亿元,环比激增449%。据悉,营业收入的大幅增长主要得益于AI大模型落地使数据需求加速增长。这一“拐点式增长”的背后,是AI大模型加速走向实际部署、企业级AI数据需求集中释放的体现。

由于迅策科技正处于高速扩张与技术研发投入期,迅策科技仍录得亏损。不过,在扣除一次性影响后,其经调整净亏损为人民币5485万元,较2024年的8237万元大幅收窄33%。更值得关注的是,从环比变化来看,公司2025年上半年经调整净亏损为1.05亿元,下半年则实现经调整净利润5014万元,成功迎来业绩拐点,首次实现半年度的正向盈利。这一转变标志着公司在保持高速扩张的同时,盈利能力已开始实质性释放,商业模式的可规模化和盈利潜力得到初步验证。

透过其他主要指标,迅策科技健康的财务状况和向好的业务趋势也得到了充分展现。

毛利方面,2025年迅策科技综合毛利约人民币7.9亿元,同比大增63.4%,主要得益于营收强劲增长;综合毛利率约61.7%,虽较2024年的76.7%有所回落,但仍稳居高位。这一水平在AI科技类公司中也处于明显领先地位。

经营质量方面,公司客户数达到230个(注:2024年客户数为232个),ARPU值从2024年的272万元大幅提升至2025年的559万元,同比大幅提升105.04%,商业化能力的持续增强,体现了客户在大模型加速落地的背景下,加速调用和消费Token的趋势。此外,公司人均创收达人民币287万元,较2024年的人民币122万元大幅增长135.25%,人效实现翻倍。

其他指标方面,公司资产负债率约为1.51%(上年同期约为上年同期(约1.5%),基本持平,这一数据反映出公司资产负债表非常健康,杠杆极低;且在手现金充裕。在费用控制方面,研发开支占收入比重由上年的71.3%下降至48.0%,显示研发规模效应显现,研发进入收获期。

词元调用量呈指数级增长 高质量数据提升Token有效性

词元(Token)是大模型处理信息的最小信息单元,具有智能时代可计量、可定价、可交易的特征。根据国家数据局新闻,2024年初,中国日均词元(Token)调用量为1000亿;至2025年底,跃升至100万亿;今年3月,已突破140万亿,两年增长超千倍。

正因为Token调用量暴涨,国内腾讯云、阿里云、百度智能云等云厂商纷纷宣布云服务涨价。3月16日,阿里成立Token Hub事业群,成为全球首个以“Token”为组织架构的科技巨头。GTC2026期间,黄仁勋的主题演讲中Token一词更是累计出现超过70次,并对外释放了一个关键信号:在AI从训练走向推理的深水区,数据中心的黄金矿产正在从处理结构化数据的传统数据库,转向处理非结构化数据的AI引擎。单纯的算力堆砌正在让位于“数据精炼”,成为有效Token。

通用AI框架的共同挑战在于,在面对复杂任务时,Token的消耗量直线上升,而效果却往往在下行通道徘徊。如果一家企业Token转化效率与竞争对手没有本质差别,那么拥抱AI就成为低效的“Token消耗战”。所以,如何把每一个Token的价值最大化,是大模型推理阶段的关键。

而垂类AI解决方案,则是用行业数据为通用大模型安装一个“外脑”。核心在于用业务模型优化推理路径,提前判断任务可行性,避免因推理失败造成的Token浪费。迅策长期深耕专业垂类数据建模领域,研发成果已沉淀为覆盖不同阶段的技术平台。随着生成式AI技术的普及,这些长期积累的价值正加速释放。以Token流量计价的AI算力优化,正是专业垂类数据服务的重要应用场景之一。

迅策科技凭借多年深耕积累的高质量、高净值、场景化的垂类数据,则是为每一次Token调用加装了“增效器”,在消耗Token时换取更高精度的结果,获取最高的产出确定性。迅策的数据,本质上就是为Token提供的“迷宫地图”。有地图,一个Token就能直达出口;没有地图,模型只能在无数岔路中反复试错,且未必能找到正确答案。

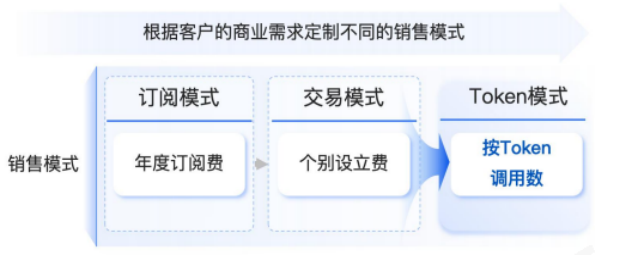

按词元Token付费的商业模式将带来价值跃迁

相应的,迅策科技正推动Token从“试错成本”转向“价值创造”,在AI从训练迈向推理的拐点中实现单位Token效能的跃升。商业模式方面,公司正从订阅制、交易制向Token制升级。

Token付费模式,本质上是一种“按价值计价”的商业模式。具体而言,客单价可以拆解为三个维度:单次调用价格、Token调用次数、模块应用数。在实际操作中,迅策科技会根据不同行业、不同客户的使用深度,灵活组合这三维度定价。目前迅策科技已经与部分客户在探索按效果分成的合作模式——即客户因使用迅策科技数据所创造的价值增量的部分,进行分成。这是更高级的“按价值付费”形态。

而这种“数据中枢”的角色则可谓是产业链中的核心枢纽,迅策科技深耕实时数据基础建设与分析多年,正通过各行业垂类数据作为“Token增效器”,重新定义AI时代Token投入的产出比,对于每token的价值提升带来切实的推动。运作逻辑是,在Token开始大规模消耗之前,基于多年积累的高质量、高净值、场景化的垂直行业数据,先由垂直行业的业务模型做一轮“可行性预判”,即相当于帮大模型画了一张“避坑地图”。

基于这样的机制,迅策科技的用户已经直接站在高纯度数据的基石上,用更少的Token消耗换取更高精度的业务结果。

根据财报,迅策科技的解决方案已经在各行业经过充分验证,行业应用涵盖资产管理以及包括电信、电力、能源、城市运营、高端制造、医疗、卫星、机器人及消费等在内的多元化行业。去年,迅策科技进一步将AI基础设施建设延伸至机器人数据平台及商业航空等新兴领域,以前沿场景的严苛需求持续锤炼技术能力、提升竞争壁垒。得益于AI大模型加速落地所带来的企业级AI数据需求增长,多元化行业收入占比持续提升,印证了其跨行业复制能力的有效性与AI数据基础设施的广泛适用性。

据悉,今年迅策科技已经采用Token付费模式,这种收费模式的比例已经达到5%,预期2026年全年占比会达到20-30%。迅策科技预计,随着AI推理需求的爆发,未来两到三年内,Token付费模式将逐步成为公司收入结构的组成部分,占比有望显著提升。

正因此,被称为是港股市场“词元第一股”的迅策科技在二级市场收获了不俗的表现,市值一度超500亿——值得一提的是,近期迅策科技受市场关注度极高,由于OpenClaw(“龙虾”)爆火,迅策科技最大的外部股东腾讯正加码布局龙虾相关业务,迅策科技与同样被腾讯投中且股价涨势同样迅猛的MiniMax、智谱共同被投资者称为“龙虾三兄弟”。

迅策科技自上市以来股价总体表现强劲,相信受益于超预期的业绩表现与“Token增效器”逻辑的持续发酵,迅策科技将加速实现从商业模式质变到结构性价值重估的全面跃升。