①最新消息称SpaceX计划将最高30%的IPO新股分配给个人投资者,远高于美股IPO通常5%—10%的散户配售比例;

②公司相信 “马斯克粉丝”群体能够帮助稳定股价;

③与此同时,世界首富也对投行承销进行了罕见的直接部署。

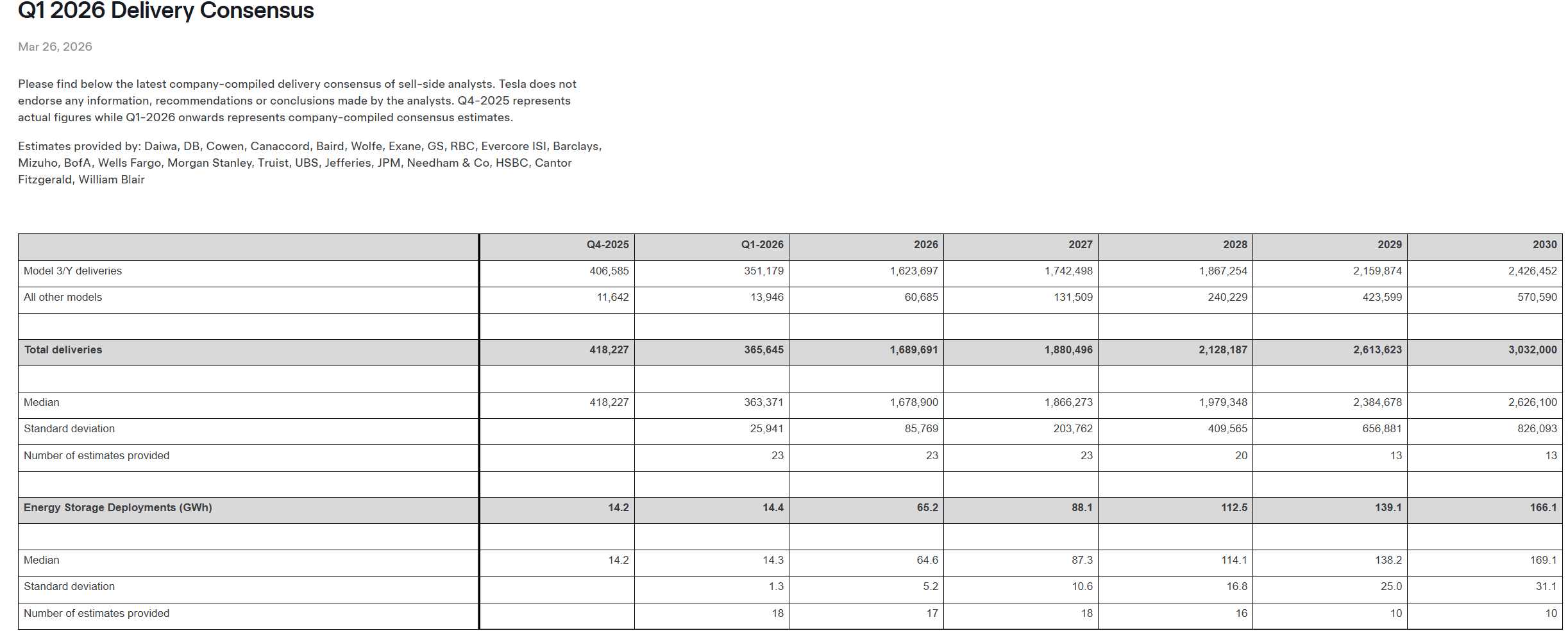

财联社3月27日讯(编辑 史正丞)一季度汽车交付数据即将出炉之际,“前世界电动车一哥”特斯拉周四再度发布“卖方分析师预期汇编”,悄悄调低市场对今年电动车销量回升的期待。

(来源:特斯拉)

这也是特斯拉有史以来发布的第二份“分析师预期汇编”。去年12月底,特斯拉在公布四季度和全年交付数据前,首度编制了一份低于市场整体预期(44.09万)的精选数据(42.28万),而最终的数据甚至还低于特斯拉汇编的预期(41.82万)。

特斯拉发布的汇编数据显示,市场预期公司2026年一季度交付36.56万辆新车,其中交付Model 3/Y 35.1万辆,Cybertruck等其他车型交付近1.8万辆。

更进一步的预期显示,最新汇编预测特斯拉2026年整体交付168.9万辆新车,而去年四季度公布的汇编预期是175万辆。

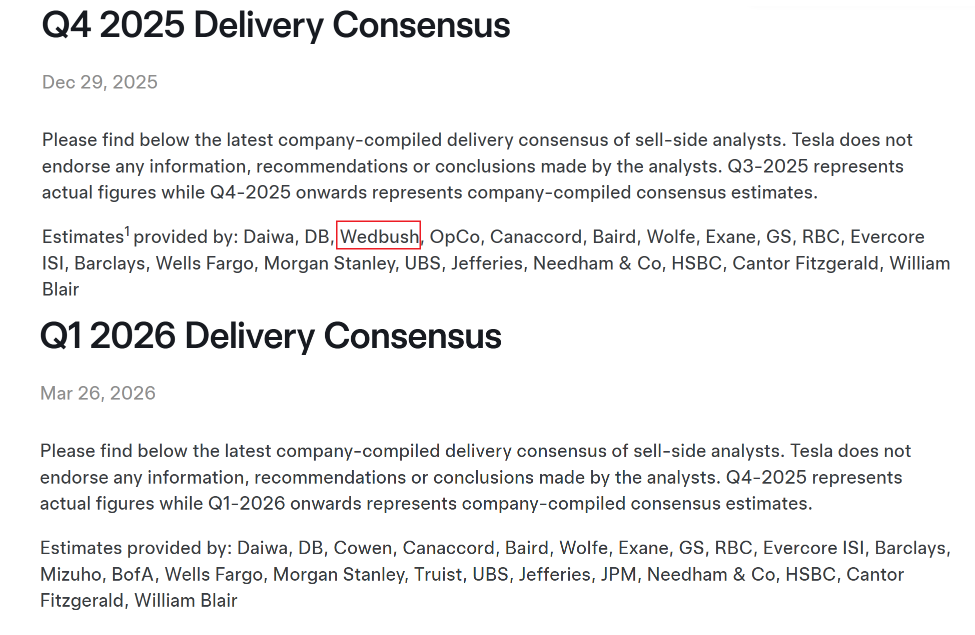

非常有趣的是,特斯拉的“投行名单”也出现了变化。一季度的覆盖池中,长期狂吹科技股和特斯拉的Wedbush证券,和奥本海默一起被移出了名单。而摩根大通、美国银行、瑞穗金融集团等5家机构新纳入名单。

照这个趋势下去,特斯拉能否在今年扭转电动车业务的下降趋势需要打上问号。公司去年总共交付163.61万辆,不仅连续第二年下滑,也创出历史最大同比降幅。特斯拉在2023和2024年分别交付180.85万辆和178.92万辆。

需要说明的是,特斯拉在2025年的交付数据也因为美国补贴政策影响剧烈波动。其中,一季度淡季交量为336,681辆,二季度上升至384,122辆,三季度在电动汽车税收抵免到期前飙升至497,099辆年度高点,随后在四季度回落至418,227辆。

对于顶着数百倍市盈率购买特斯拉的马斯克粉丝而言,特斯拉的电动车交付数据可能已经不再是焦点。人形机器人、Robotaxi,以及新出现的“数字擎天柱”智能体和Terafab芯片厂,都在不断刷新“特斯拉是一家AI公司”的概念。话虽如此,在前述业务真正产生现金流前,电动车仍然是特斯拉现金流的主要来源,为烧钱的AI项目提供资金。