×

①存储芯片龙头聚辰股份在递表港股、业绩创新高之际,实控人阵营再次抛出减持计划; ②最新减持计划落地后,实控人阵营近一年累计减套现规模近10亿元。。

《科创板日报》3月23日讯(记者 陈俊清)存储芯片龙头聚辰股份,业绩高增难挡实控人阵营减持套现。

《科创板日报》记者注意到,近一年内,聚辰股份实控人陈作涛控制的一致行动人等,密集开启减持操作,如果按照最新减持计划落地后,实控人阵营近一年累计减套现规模近10亿元。

一边是实控人阵营密集减持,一边则是DDR5芯片、车规级产品驱动业绩创历史新高,且正在递表港股二次上市之际,这引发了市场对聚辰股份长期估值、股权稳定性及发展前景等疑问。

实控人阵营密集减持累计套现近10亿元

3月15日,聚辰股份披露减持计划,其实控人陈作涛旗下的北京珞珈天壕投资中心(有限合伙)(简称“北京珞珈”),拟在4月7日至7月6日减持公司不超过412.4110万股股份,采用大宗交易(不超过1.61%)与集中竞价(不超过1%)的方式推进,占公司总股本的比例为2.61%,也是北京珞珈当前的全部持仓。

按3月20日124.62元/股的收盘价计算,其对应套现金额约5.14亿元。

对于减持原因,聚辰股份公告披露为“LP资金需求”,不会导致公司控股股东、实际控制人发生变化。

《科创板日报》记者注意到,这并非北京珞珈首次减持。自2023年1月以来,北京珞珈已累计减持聚辰股份302万股,累计套现金额约2.43亿元。若本次减持计划全额实施,北京珞珈累计套现金额或将超7亿元,实现完全退出。

除北京珞珈外,近年来实控人陈作涛通过旗下的武汉珞珈、天壕科技等一致行动主体进行了多次减持。

2025年是实控人阵营减持的密集期。

2025年3月至6月,北京珞珈、武汉珞珈均减持,通过大宗交易、集中竞价合计减持2.99%,对应总金额达3.69亿元。10月至2026年1月,武汉珞珈通过大宗交易、竞价交易方式合计减持4,124,125 股股份,占公司总股本的比例为2.61%,套现金额约6.05亿元。合计9.74亿元。

此外,聚辰股份还曾遭到非实控人相关股东的减持。2024年4月至7月,公司持股5%以上的股东聚辰香港通过集中竞价方式减持122.0546万股,2024年7月26日又通过询价转让方式减持318万股,转让价格为55.49元/股。目前,聚辰香港退出持股5%以上的股东行列。

2025年6月,聚辰股份第二大股东亦鼎投资通过询价转让方式减持380万股,转让价格为63.19元/股,交易金额合计2.40亿元。亦鼎投资原持股比例为7.22%,减持后降至4.82%,退出公司前五大股东行列。

回看聚辰股份的资本市场发展历程,该公司于2019年12月登陆科创板,彼时公司公开发行普通股3021.0467万股,发行价定为33.25元/ 股,此次募资总规模约10.04 亿元。在扣除8931.04万元的发行相关费用后,公司最终实际募得资金净额约9.15亿元。而实控人阵营在近两年时间里,通过减持累计套现的金额,已然超过了公司此次A股上市的实际募资净额。

股东结构显示,截至2025年年底,聚辰股份十大流通股东中,亦鼎投资持股4.26%、登矽全投资持股1.82%;其中亦鼎投资较上市初期持股下降7.93个百分点;新增中信银行股份有限公司-永赢先锋半导体智选混合型发起式证券投资基金、招商银行股份有限公司-银河创新成长混合型证券投资基金、中国光大银行股份有限公司-兴全商业模式优选混合型证券投资基金(LOF)。

高增长持续性存疑?

与实控人及关联方减持形成鲜明对比的是,聚辰股份刚披露的2025年年度业绩成绩单。

年报数据显示,聚辰股份2025 年实现营业收入12.21亿元,同比增长18.77%;归母净利润3.64亿元,同比增长25.25%;经营性现金流净额3.99亿元,同比增长32.11%,营收、净利润、现金流等核心经营指标均创下上市以来历史新高。同时,公司拟每10股派发现金红利7元(含税),合计分红金额1.11亿元,分红比例超30%。

针对这次业绩增长,聚辰股份表示,2025年以来,公司各下游应用市场需求结构分化明显,不同产品的市场销售情况存在较大差异,部分产品线的市场销售情况呈现较大幅度波动。公司DDR5SPD芯片、汽车级EEPROM芯片和高性能工业级EEPROM芯片的出货量较上年实现快速增长,光学防抖式(OIS)摄像头马达驱动芯片搭载在主流智能手机品牌的多款中高端机型实现商用,产品销售结构得到优化,带动公司综合毛利率较上年增加2.48个百分点。

聚辰股份是向行业主要内存模组厂商直接供应配套芯片资质的企业之一,来自DDR5SPD芯片和DDR4SPD芯片的收入是该公司存储模组配套芯片业务最为主要的收入来源。

年报显示,聚辰股份DDR5SPD芯片的销量和收入较上年实现快速增长。DDR4SPD芯片的销量和收入则随着DDR4内存模组市场占有率的下降相应有所下滑。来自消费电子领域存储芯片的收入和利润有所下滑。

有券商研究员向《科创板日报》记者表示,存储芯片行业具有极强的周期属性,很大程度上受益于存储行业上行周期的红利。但当行业周期反转,AI服务器等需求回落,产品价格与出货量将面临冲击,但目前存储芯片行业仍处于强周期中,并未出现明显转折。

汽车电子赛道是聚辰股份第二增长曲线,目前,该公司已拥有覆盖1Kb-4Mb容量区间的全系列工业级EEPROM芯片与覆盖512Kb-64Mb容量区间的全 系列工业级NORFlash芯片,2025年出货规模实现显著扩大。此外,公司WLCSP EEPROM芯片在主流品牌AI眼镜产品中实现大规模应用,光学防抖摄像头马达驱动芯片导入多款智能手机中高端机型。

尽管全年业绩表现亮眼,但聚辰股份 2025年第四季度的业绩波动,仍引发了市场对其增长持续性的讨论。财报数据显示,聚辰股份2025年四季度单季实现营业收入2.88 亿元,同比增长 11.3%;归母净利润4372.44万元,同比下降44.59%;扣非净利润4297.14万元,同比下降 32.65%,单季利润出现显著下滑。

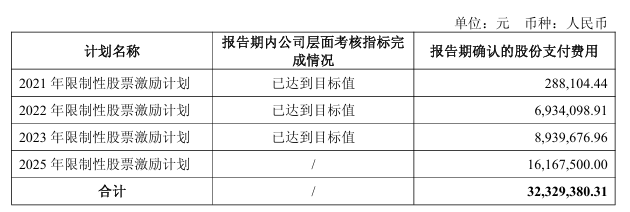

对于四季度业绩波动,聚辰股份并未在年报中作出专项说明。但从财务拆解来看,股权激励费用支付或是利润下滑的核心拖累因素。公告显示,2025年10月,公司向核心团队授予174.7万股限制性股票,总股份支付费用约1.09亿元,分3批归属。年报显示,聚辰股份报告期确认的股份支付费用1616.75万元,直接侵蚀了当期利润。

除此之外,营收端的季节性回落也不容忽视。今年四季度公司营收较3季度的的3.58亿元高点环比回落19.6%,也让市场对AI需求能否持续支撑DDR5 SPD芯片出货高增长产生了疑问。

资本市场层面,聚辰股份已于2026年1月向港交所递交 H 股上市申请,启动“A+H”双资本平台布局,计划用于海外封测厂收购、先进封装技术研发等全球化布局。

有投资人向《科创板日报》记者表示,港股市场对控股股东、实控人的减持行为较为敏感,减持计划可能会对公司港股上市的估值和投资者认购意愿产生一定影响。

当前,聚辰股份在EEPROM、DDR5 SPD芯片领域增长趋势较为明显,在AI和汽车电子两大高景气赛道也拥有一定卡位优势。但实控人及关联方的持续减持,也让市场不得不重新审视聚辰股份的长期发展,需要公司后续的业绩和产业布局来给出答案。