①开年不到3个月,已有8只养老FOF发布清算报告,2022-2025年全年分别清盘2只、8只、13只、14只;

②这8只养老FOF成立时间接近,但业绩首尾差近28%;

③发起式养老FOF“低门槛成立、高门槛存续”,难过三年规模大考。

A股市场长期向好的共识未改,但短期依旧震荡分化,而海外局势风云变幻、资源品价格上蹿下跳,这些都催生了投资者更多理性的声音:没有天生强大的投资,只有穿越牛熊的配置。

作为资产配置中重要的稳健类资产——红利资产,有望被越来越多的人珍视。

Wind数据显示,截至3月13日,代表A股与港股泛红利资产的主流指数均稳步上扬。中证红利低波100指数、中证港股通高股息指数、国证自由现金流指数,年内分别上涨4.10%、6.35%、14.50%,同期沪深300仅上涨0.85%。(指数过往表现不代表未来,不等于产品实际收益,市场有风险,投资需谨慎。)

在这样一个海内外扰动纷繁、情绪交织的复杂投资环境中,我们不妨排除干扰与杂音,沉静下来,回归长期理性投资的初心。是时候好好聊一聊红利资产的投资策略了。

什么是红利资产?

当我们谈论红利资产时,我们到底在谈什么?

传统的红利资产,是指高股息资产,即股息率较高的上市公司。这类上市公司的特点在于,无论市场行情对股价涨跌影响如何,其自身具备股息支付能力,能为股东们(投资者)提供稳定的分红回报。

企业能具备持续分红的能力,根本上取决于其健康的现金流和稳定的盈利能力,由此又衍生出了“类红利”资产——高自由现金流资产,即从自由现金流角度筛选出的优质上市公司。

现金流是反映公司经营健康有力、可持续盈利的重要指标,是公司分红的源头;分红,是公司实实在在发给股东们的回报。现金流状况和分红水平,这两项指标都成为评判“红利资产”的重要指标。

在各行各业追求高质量发展的大背景下,中国经济韧劲凸显,随着资本市场上适应高质量发展要求的上市公司增多,盈利和现金流稳定的上市公司对提升投资者回报的分红意识不断增强,为“红利资产”的长期稳健表现筑牢了基本面根基,也为追求稳健收益的投资者拓宽了配置选择。证监会数据显示2025年全年上市公司分红“红包”创下历史新高,沪深两市共3548家上市公司实施现金分红2.55万亿元,同比增长6.3%,分红力度持续加码。

红利资产怎么投?

红利资产的价值崛起,带动红利策略基金的产品数量与规模不断攀升,已然成为投资者资产配置中不容忽视的重要板块。当前市场主流红利策略基金主要分为两大类型,适配不同风险偏好与投资需求:

一类是主动选股基金,依靠基金经理的主动研究和选股能力,在红利主题下挖掘具备持续分红能力、盈利质量高、估值合理的优质企业。这类产品在风格上更具灵活性,能够根据市场变化动态调整持仓,力求在稳健基础上争取超额收益。

另一类是被动指数基金,以跟踪特定红利指数为目标,具备较低费率、高透明度、风格稳定等优势。例如跟踪中证红利低波100指数、中证港股通高股息指数的ETF及联接基金,为投资者提供了便捷、低成本的红利策略配置通道。

其中,指数基金凭借标准化、易操作的特性,更易被投资者识别,因此受到市场青睐。Wind统计显示,截至3月13日,全市场已有基金跟踪的红利策略指数达50只(以含“红利”“高股息”“现金流”字样统计),覆盖A股及港股市场;仅场内ETF品类,全市场便有107只红利策略ETF,合计规模超过2500亿元。(以上数据仅供示意,不构成实际投资建议,投资需谨慎。)

红利投资逻辑再审视

红利资产从来都不是爆发力最强的资产,更像是资本市场的“长跑健将”,追求的是细水长流的稳健回报。当前主流的几类红利策略指数来看,有望展现出长期稳健向上的生命力。

第一类是聚焦A股红利资产的指数,这类指数跟踪的资产更像是红利资产中的“压舱石”。以中证红利低波100指数为例,其采用“高股息+低波动”双因子策略,从沪深A股中筛选出近三年连续分红、股息率居前,同时波动率最低的100只股票。行业分布上,权重股集中于银行、公用事业、交通运输及大型制造业等与宏观经济关联度较高但业务模式成熟的“压舱石”行业。

在大环境趋于复杂、市场风险偏好下降时,这类资产的稳健优势尤为突出,成为扮演组合“压舱石”角色的重要选择。特别是当政策引导中长期资金入市,且市场在业绩验证期出现分化时,红利低波资产或更能走出独立行情。

第二类是锚定港股高股息资产的指数,捕捉低估值的“价值港”。以中证港股通高股息指数为代表,它筛选港股通范围内流动性好、连续分红且股息率高的30只证券,行业分布上,金融板块占据主导,同时覆盖了部分A股市场较为稀缺的行业龙头,如电信运营商以及受益于全球供应链重塑的航运龙头。

当前环境下,这类资产的走强逻辑在于“内外兼修”:对内,港股高股息标的相对于A股同类公司存在明显估值折价,具备较好的估值修复空间和配置价值;对外,在地缘冲突等外部不确定性下,港股红利资产既具备“防御”属性,又因涵盖能源、航运等周期板块而有望享受供给端扰动带来的价格弹性。此外,年报披露期的分红预案若能超预期,也有望成为其核心催化剂,吸引追求稳定回报的长线资金南下布局。

第三类是直击红利本源的自由现金流策略指数。这一类指数则是对红利资产本源的深度挖掘,聚焦具备“现金牛”特征的“潜力股”。以国证自由现金流指数为例,它不再单纯看历史分红,而是从自由现金流率出发,在全市场筛选现金流创造能力强的公司,其成分股广泛覆盖石油石化、有色金属、电力设备、交通运输等“重资产、低淘汰率”的行业。

在流动性扰动和风险偏好承压的背景下,高现金流、高门槛的板块或能更好对冲宏观波动,这类资产的价值愈发凸显。这些被称为“HALO资产”的企业,具备扎实的业绩底盘和较强的抗周期韧性,是平衡组合波动的核心底仓。当市场从单纯依赖技术叙事的成长赛道转向具备实体护城河的行业时,自由现金流指数凭借其成分股强大的定价权和盈利质量,有望成为资金“由虚向实”转向的重要方向。

从投资中国红,到铸造“长城红”

在资本市场高质量发展的背景下,红利资产的投资价值不容忽视,长城基金对红利策略产品线的布局亦越发清晰、壮大。红利策略旨在追求长期稳健的收益,这也是长城基金稳健基因的必然选择。

自2001年成立以来,长城基金便始终秉承长期投资、价值投资、责任投资的理念,致力在市场波动中寻找能够穿越周期的优质资产。

这份对稳健的坚守,既体现在对固收“稳健力”的持续打磨,也驱动着长城基金在权益投资中不断寻找稳健投资标的、研究稳健配置策略,开辟出又一条扎实的稳健投资路径——红利投资。

事实上,长城基金在权益投资领域中,素来因“科技投资行业前列、成长投资有特色”优势备受关注,其围绕医药、军工、制造、消费、能源等核心成长板块,逐步构建起“科技+”投资体系,将创新药、半导体、人工智能等前沿领域的投资机会转化为清晰直接的产品选项。

如果说科技成长投资,捕捉的是经济高质量发展进程中的创新发展机遇,风高浪急之中充满机遇;那么以红利为代表的价值投资,则是分享经济发展成果的另一条重要路径,细水长流之中蕴含价值。在长城基金看来,两者皆是“中国红”权益投资中的不可或缺的版图。

基于这一战略理念,长城基金近年来持续完善红利产品线,逐步构建起覆盖A股、港股,涵盖多策略、多形态的“长城红”投资版图。

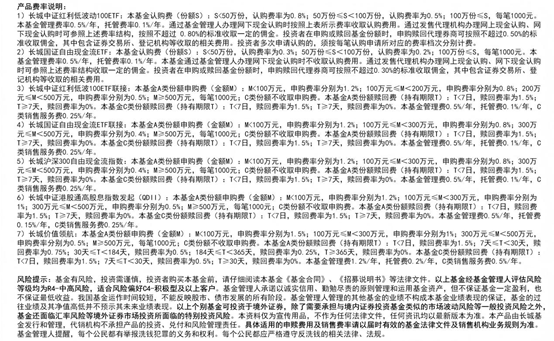

其中,长城中证红利低波100ETF(代码159228;联接A类022097、C类022098),追求平衡高股息收益与波动风险,把握A股红利资产的“防御”价值;长城中证港股通高股息指数(A类:022325、C类:022326),聚焦港股通内高股息标的,力争为投资者提供南下配置港股高股息资产的便捷工具;长城沪深300自由现金流指数(A类024225、C类024226),聚焦现金流创造能力强、盈利质量高的大盘龙头;长城国证自由现金流ETF(代码159166;联接A类024078、C类024079),则以自由现金流率为核心,从全市场筛选现金流创造能力突出的公司,行业分布更为均衡,追求红利与成长兼具;长城价值领航(A类013387,C类013388)锚定资产长期价值,主动优选盈利质量好、分红率高的优质龙头公司。(投资方向、基金具体持仓可能发生变化,基金的投资范围与投资限制以基金合同载明为准。)

从聚焦A股红利,到锚定港股高股息资产,再到对红利本源的挖掘——每一只产品的布局,都指向同一个目标:为万千持有人打造稳健的“长城红”投资工具箱,为不同风险偏好的投资者,提供多元优质的稳健投资选项。

从投资“中国红”,到铸造“长城红”。在市场起伏之间,长城基金将继续与价值为伍,与时间同行,陪伴投资者共享中国经济高质量发展的时代红利。