①2025年,银行系自营资金加速从公募基金撤退,全年银行自营减配公募基金约4600亿元至7.35万亿元。

②国有大行基金持仓整体扩张,股份行基金投资表现分化,城商行基金投资整体呈收缩态势,但单家银行收缩规模较小。

③银行减配公募基金的原因包括低利率环境下管理费成本相对提升等。

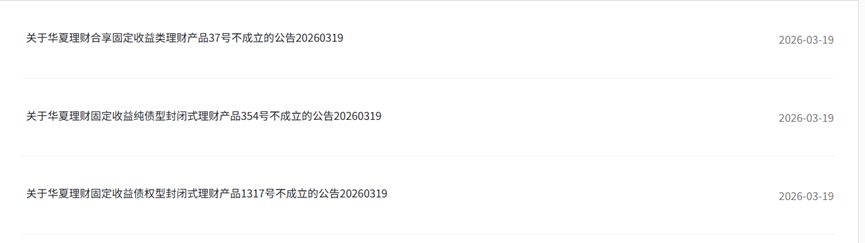

财联社3月20日讯(编辑 王蔚)近期,华夏理财发布旗下多只理财产品不成立的公告。

数据来源:华夏理财官网,财联社整理

数据来源:华夏理财官网,财联社整理

此外,据法询理财网不完全统计数据,截至3月18日,今年以来,共有40只理财产品发行失败,其中管理人不乏大行和股份行理财公司,相较于2025年,今年以来,理财产品发行失败的速度加快。

财联社据公告整理,除华夏理财固定收益纯债最短持有90天理财产品W款发行失败原因为募集规模未达到投资资产预设要求外,另外39只不成立原因均为募集资金未达到说明书规定的下限,其中,富阳农商行理财产品规定下限为30万元。

此外,数据显示,这些募集失败的产品呈现出高度同质化的特征。从投资性质看,失败产品全部为固定收益类产品;从风险等级看,绝大多数为R2(中低风险)甚至R1(低风险);从运作模式看,封闭式净值型产品成为“重灾区”。

2026年开年,50万亿存款搬家便成为市场热点讨论话题,而被称之为最适合“接棒”的银行理财,为何发行失败产品速度反而在加快?

资深金融研究专家周毅钦对财联社表示,公募基金的发行成功率较高,主要原因在于产品注册需要花费大量的人力物力,因此为保成功,一般都会在渠道推广、营销投放、客户触达上等各方面投入大量资源。而理财产品的发行成本更低,流程更加简便,沉没成本小,所以理财公司并没有特别的执念必须要保发行,如果渠道推广力度不足,或者产品设计贴合市场需求不够,产品缺乏核心竞争力,一旦市场认可度偏低,就可能出现募集不达标的情况。

此外,从代销生态来看,早年理财公司的前身银行资管部与母行渠道部门是一对一捆绑代销关系,产品发行多靠内部渠道兜底,募资成功率有保障。如今理财代销生态愈发丰富,他行代销渠道不断扩容,渠道部门考核更趋市场化,不再碍于情面优先代销母行或合作机构的产品,转而重点考量产品的历史收益表现、风控能力和客户适配度,优质产品才能抢占渠道资源,表现平平的产品自然会被市场淘汰。

从规则来看,理财产品运作有明确规模下限要求,这是因为最终募资规模如果远低于这一标准,后续产品投研、运营、风控等固定成本分摊后,运作成本会大幅攀升。因此,一些理财公司会理性权衡,若募资规模过小,干脆主动选择募集失败,避免低效运作带来的经营损耗,这也是理财公司精细化运营的体现。

法询金融研究院财富管理负责人姜斌在公众号中表示,这一现象不仅打破了理财市场“刚性兑付”时代的产品不败神话,更折射出净值化转型深化背景下的市场结构性矛盾。

他进一步指出,投资者风险偏好的结构性转变构成了产品发行失败的首要驱动因素。银行存款利率虽持续下调,但居民储蓄总额并未见明显下滑,这一现象背后,是投资者对理财净值波动的持续担忧。

替代产品的多元化竞争挤压了传统理财的市场空间。保险系产品凭借"保底收益+分红"模式吸引风险厌恶型投资者,公募基金则通过短期纯债基金与同业存单指数基金抢占低风险市场。

理财产品设计的同质化困局是导致发行失败的核心供给端因素。失败的产品中,大部分在投资范围、运作模式、业绩基准等核心要素上高度相似,均以"债券+同业存单"为主要配置,这种"千品一面"的格局使得投资者缺乏差异化选择,最终演变为单纯的收益率比拼。

宏观利率波动与信用事件冲击构成了外部市场环境的主要风险。2025年以来,10年期国债收益率经历三轮剧烈波动,这种利率环境下,固定收益类产品的净值管理面临严峻挑战。与此同时,多起城投平台非标违约事件,虽未直接涉及理财资产,但通过风险传导效应加剧了投资者对信用债配置的担忧,相关债权产品募集难度显著增加。

而普益标准也在其公众号中表示,在市场较为极端,市场情绪特别低落时,发行环境非常差的情况下会出现发行失败;此外,发行机构之前批量布局的一些产品,市场一旦发生变化,产品销售也可能会出现困难;从收益角度看,对于已成立类似产品的收益情况也会影响投资者的判断。

“一般而言,理财产品登记完之后,7天即可发行”,某股份行理财人士对财联社表示,产品发行失败往往并非单一因素导致,而是市场接受度、渠道销售能力与产品设计之间的综合博弈。

据华夏理财公告,产品募集失败后,通常于原定成立日后2个工作日内将已募集资金退回客户的理财签约账户,并且,原定成立日至资金到账日之间不计利息。

普益标准认为,未来,随着投资者教育的持续开展,投资者的投资水平逐步提升,理财产品类型的进一步丰富,市场竞争将更加激烈,投资者将更为理性,理财产品募集情况将出现两极分化,“强者恒强”的情况将愈发可见。此外,理财产品募集失败将成为常态。