特邀行业专家全面解读锂电池材料供需及新技术落地情况,3月18日(周三)20:00,财联社VIP携手蜂网专家为您带来了锂电材料主题的【风口专家会议】。

锂电材料产业核心逻辑

电话会议纪要

问题一:中东局势变动是否影响锂电产业链及锂电材料的价格与供给?主要影响哪些材料?影响程度如何?

专家:锂电电芯的核心原材料主要分为正极和负极两类:正极材料包括碳酸锂、钴、镍等,负极材料包括石墨、硬碳等,这些原材料的主要产地集中在南美、非洲、中国、澳洲等地区,中东(含伊朗)并非这些原材料的直接生产地。但伊朗作为中东地区稀土及各类矿产的重要中转枢纽,且中东地区能源供应波动,会间接影响锂电原材料的再加工成本与运输成本。

此次中东局势变动带来的核心影响集中在运输环节:近期霍尔木兹海峡封锁,一方面直接增加了原材料的运输成本,另一方面导致原材料供应出现时间滞后,进而可能造成正极材料短期内供应紧张,推动碳酸锂等正极材料价格出现短期上涨。但这种影响仅为短期现象,核心原因有两点:一是国内主流锂电大厂正积极拓展多元化运输渠道,通过绕开霍尔木兹海峡等方式规避运输风险;二是大厂同步拓展多元化供货渠道与供应商,实现风险对冲。

此外,此次局势也将推动锂电供应链(尤其正极材料领域)重构:国内或将进一步在周边区域及本土布局更多产能,转移原本经过中东中转枢纽的产线,以此降低地缘冲突对原材料供应的影响。

问题二:2025年电解液涨价的核心逻辑是什么?2026年电解液是否仍有价格上涨支撑逻辑?

专家:2025年电解液价格涨幅显著,四季度涨幅超100%,核心逻辑源于供需失衡,具体可分为需求端爆发与供给端滞后两大方面。需求端方面,2025年下游需求呈现爆发式增长;二是动力电池领域,国内新能源汽车渗透率已超过50%,需求持续攀升;三是机器人等新兴应用场景,对锂电池的需求也实现大幅增长,多重需求叠加直接拉动电解液需求激增。

供给端方面,电解液产能未能及时匹配需求增长:电解液的核心原材料为六氟磷酸锂和碳酸亚乙烯酯(VC),这类原材料生产对环保要求高,且扩产周期长达1-2年,2025年需求爆发后,供给端未能快速响应,导致短期内供需缺口扩大,推动电解液价格大幅上涨。

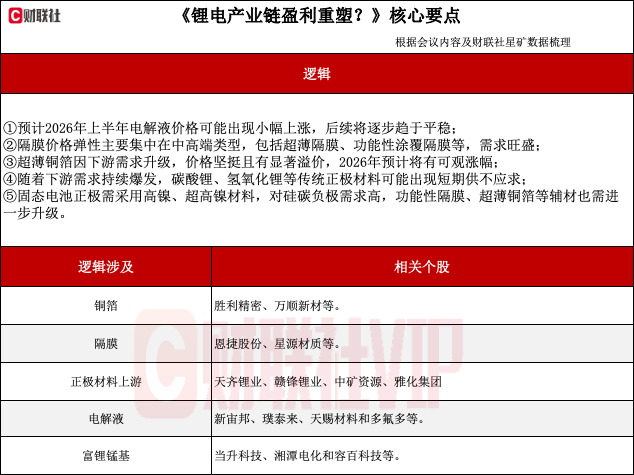

关于2026年电解液价格走势,判断仍有上涨空间,但涨幅强度和区间将显著弱于2025年。核心原因在于下游需求仍将持续存在,但国内头部电池厂商已陆续通过扩产、收购原材料企业等方式补充供给,供需缺口正逐步缩小;预计2026年上半年电解液价格可能出现小幅上涨,后续将逐步趋于平稳。

问题三:当前电解液企业的产能利用率如何?2026年有哪些电解液企业计划大幅扩产?行业整体扩产趋势如何?

专家:当前国内头部电解液企业产能利用率处于高位,接近满产状态,核心原因是下游订单饱满,头部电解液企业的订单多被宁德时代、比亚迪等大型电池厂商提前至少一年锁定。

2026年,行业扩产主要集中在头部企业,中小厂商难以参与,核心头部企业包括天赐材料、多氟多、星源材质、新宙邦,这些企业近期均发布公告,在各地布局电解液扩产项目。其中,天赐材料的扩产产能不仅涵盖锂电电解液,还包括钠电电解液,以匹配新型电池技术的需求,其扩产逻辑以订单为导向,确保新扩产线产能能100%消化,避免盲目扩产。当前存量产线可满足2026年上半年及部分下半年需求,新建产线将匹配2027年出货需求,保障未来两年持续供应。

行业整体来看,电解液行业集中度较高,扩产主要集中在头部企业,中小厂商将逐步被出清。核心原因在于:中小厂商缺乏下游订单锁定,且六氟磷酸锂、VC等原材料扩产周期长、前期资金投入大,经济性较差;而头部企业凭借订单优势、资金实力和技术积累,扩产有序推进,行业集中度将进一步提升。

问题四:2026年隔膜产品是否有较大价格弹性?隔膜产品是否有较强的升级换代需求?

专家:隔膜产品的价格弹性和升级需求需分层次来看:传统湿法隔膜(8微米及以上)主要应用于中低端场景,价格保持平稳,几乎无价格弹性;价格弹性主要集中在中高端功能性隔膜,包括超薄隔膜、功能性涂覆隔膜等。

中高端隔膜需求旺盛、价格有弹性的核心驱动力来自下游市场升级:一方面,新能源汽车续航里程持续提升,要求电池能量密度不断提高,而隔膜越薄,单位体积电芯可储存的能量越多,能量密度越高,当前主流超薄湿法隔膜已降至5微米以下,甚至4微米,主要匹配高性能高镍正极、高压平台;另一方面,涂覆隔膜需求激增,传统PE基膜需通过添加陶瓷、勃姆石等材料进行改性涂覆,以提升快充性能和机械强度,适配半固态电池、储能大电芯、快充等场景,同时满足无人机器人、特种领域、航空航天等新兴场景对高性能电池的需求。

综上,传统中低端隔膜价格平稳,中高端超薄、功能性涂覆隔膜因下游升级需求和技术壁垒,仍有价格波动和溢价空间,升级换代需求强劲,且技术议价权集中在头部厂商手中。

问题五:2026年锂电铜箔价格是否有较强增长?复合铜箔的研发及出货进展如何?相关企业2026年发展前景如何?

专家:锂电铜箔的价格趋势与隔膜类似,呈现两极分化。中低端厚铜箔主要用于基础导电集流体,价格平稳,无明显增长空间。超薄铜箔因下游需求升级,价格坚挺且有显著溢价,2026年预计将有可观涨幅。核心原因是下游新兴场景和电池技术迭代,对电芯能量密度、快充性能、循环寿命提出更高要求,进而带动超薄铜箔等辅材技术升级。

复合铜箔作为下一代铜箔技术迭代产品,采用“三明治”结构,相比传统纯铜箔,具有成本低、性能更适配高性能场景的优势,但目前仍处于研发和小试验证阶段。2025年,宁德时代、比亚迪等头部电池厂商已开始测试复合铜箔与正负极材料的匹配性,少量小批量订单已进入头部电池厂商体系。2026年,复合铜箔预计仍以中小批量出货为主,暂未达到大规模量产条件,核心瓶颈在于良率(目前良率不足90%),且下游应用场景仍需时间消化,短期内难以完全替代传统铜箔。

相关企业方面,金美新材料已向比亚迪供货,宁德时代也已采购其产品进行验证;胜利精密、万顺新材采用“磁控溅射+水电镀”工艺生产复合铜箔,目前均处于小批量供货阶段。2026年,这类企业出货量和收入难以实现爆发式增长,更多处于量产准备阶段,长期前景取决于良率提升和下游替代进度。

问题六:除已讨论的材料外,锂电产业链中还有哪些材料未来可能出现需求爆发或缺货情况?

专家:未来最值得看好且可能出现需求爆发或短期缺货的材料,主要集中在以下几类,核心依托下游场景扩张和技术迭代需求:

一是正极材料(占锂电电芯成本约40%):随着下游需求持续爆发,碳酸锂、氢氧化锂等传统正极材料可能出现短期供不应求。受益企业主要为头部锂矿企业,其中天齐锂业资源自给率高,掌控低成本锂矿,受地缘政治和出口限制影响小;赣锋锂业锂资源布局广泛,锂盐产能位居行业第一,氢氧化锂产品优势显著;中矿资源、雅化集团也将享受一定溢价。此外,高镍正极、磷酸铁锂正极头部厂商,以及适配固态电池的富锂锰基正极厂商,也将迎来发展机遇,目前富锂锰基产能不足,国内头部企业如宁夏汉尧年出货量约40多吨,虽已建成千吨级产线,但出货量仍较小。

二是负极材料(占锂电电芯成本约15%):需求爆发主要集中在新型负极材料,其中硅碳负极需求旺盛,主要适配高镍体系、超高镍体系及固态电池,头部企业贝特瑞、璞泰来将持续受益。

三是前沿材料:适配硫化物固态电池的上游原材料硫化锂,目前产能严重不足,2024年价格最高达400-500万元/吨,2025年虽因头部企业扩产有所回落,但仍有显著溢价空间。

问题七:固态电池的出现将如何重塑锂电产业链?目前锂电产业链内哪些企业的固态电池配套布局较好?

专家:固态电池属于锂电池大类,分为半固态和全固态两类:半固态电池减少电解液添加,采用聚合物、氧化物路线;全固态电池完全无电解液,采用硫化物电解质膜直接连接正负极。固态电池对锂电产业链的重塑是长期过程,核心影响主要体现在三方面:第一,电解液需求大幅缩减:全固态电池无需电解液,半固态电池电解液添加量极少,长期来看,传统电解液厂商需求将显著下降,但这一过程需较长时间。目前半固态电池出货量相对较多,全固态电池仍处于验证阶段,尚未实现车用级上车,短期内电解液需求仍将维持一定规模。

第二,正负极材料升级迭代:固态电池正极需采用高镍、超高镍材料,长期来看,高镍三元体系市场空间将扩大,传统磷酸铁锂在动力电池领域需求可能缩减,但在储能领域仍具备成本优势;负极方面,传统石墨将逐步被硅碳负极渗透替代,目前硅碳负极多为石墨中添加5%-10%硅碳,长期将导致石墨需求萎缩。

第三,辅材适配升级:功能性隔膜、超薄铜箔等辅材需进一步升级,以匹配固态电池体系。

配套企业方面,固态电池领域呈现“上市公司+初创企业”协同发展格局,布局较好的企业主要分为三类:一是半固态电池头部企业,如蔚来、清陶能源,技术成熟且已有可观出货量,出货路径从消费电子、无人机逐步向车用级电池延伸。二是核心材料配套企业,如硅碳负极领域的炭一新能源、杉杉科技,隔膜领域的恩捷股份、星源材质(传统基膜需采购初创企业的氧化物固态电解质进行涂覆,再供货给宁德时代等电芯厂)。三是传统电池大厂,如比亚迪、宁德时代,均在大力布局固态电池,采用“自建电芯+外采核心原材料”模式,优先采购初创企业的新型材料,降低自建产能的技术和成本压力。

此外,硅碳负极上游的硅烷气、多孔炭等前躯体材料,技术壁垒高,主要由具备核心技术的初创团队或专家团队主导,未来随着下游应用拓展,相关技术成果转化企业有望逐步崛起,形成细分领域独角兽。