①本轮港股反弹是源于实质性的大规模外资流入,还是内部交易结构的调整?

②面对“磨底期”的市场环境,不同风险偏好的投资者应如何应对?

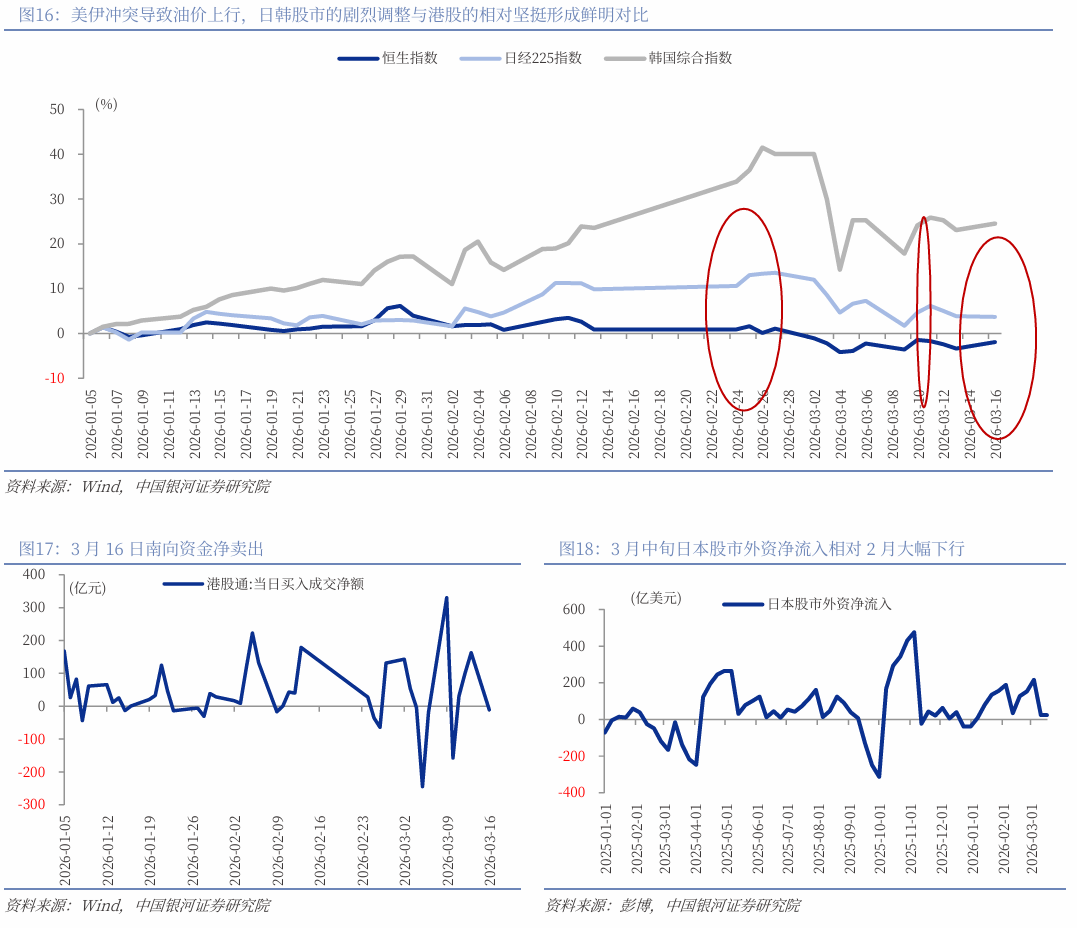

财联社3月19日讯(编辑 胡家荣)2026年2月底美伊冲突升级,导致霍尔木兹海峡航运安全风险剧增,油价飙升。

若冲突长期化,将推高全球通胀,迫使主要央行推迟降息甚至考虑加息,形成“低增长、高利率、通胀黏性”的全球经济格局。这会导致美元走强,资金回流美国,全球非美资产普遍承压。

在全球非美资产承压的背景下,港股在3月16日逆势上涨。对此中国银河证券通过报告揭示了资金在非美资产内部进行“再配置”,寻找“避风港”的逻辑。

国际资金流出:在冲突激化期间(2月27日至3月13日),代表外资的“国际中介机构”持股市值减少约7000亿港元,显示欧美主动型基金出于避险需求阶段性撤离港股。

南向资金逆势买入:同期,内地通过港股通投资的资金(南向资金)市值占比逆势提升,并在3月9日创下历史最大单日净买入记录,成为市场的“压舱石”。

国际资金“跷跷板”效应:部分从其他脆弱市场(尤其是日本股市)流出的资金,流入了估值洼地的港股。日本因能源高度依赖进口,在冲突中经济脆弱性暴露,导致资金流出。

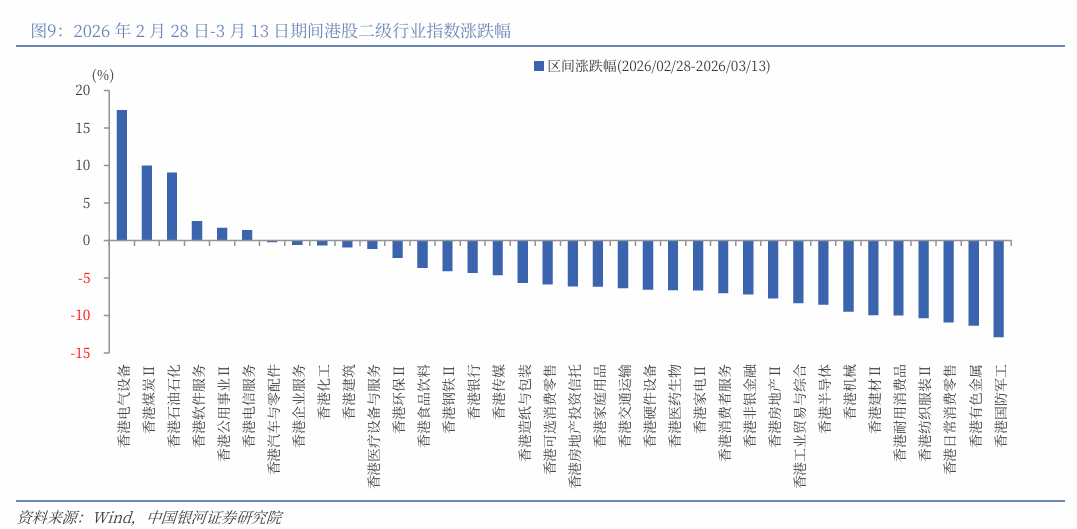

行业表现与资金调仓路径

美伊冲突通过“通胀预期”和“避险情绪”两条主线,重塑了港股行业格局:

共识增持板块:

能源业:直接受益于油价上涨,成为外资和内资唯一共同增持的板块,是对抗通胀的直接工具。

资讯科技业:外资大幅增持互联网巨头(如腾讯、阿里、美团),主要是利用市场恐慌造成的低估值进行战术性买入。

防御性增持板块:

公用事业、电讯业:因其业绩稳定、高股息的特点,成为资金避险的“类债券”选择,获得内外资增持。

遭遇减持的板块:

金融、非必需消费:因高利率环境压制估值和消费需求,被外资大幅减持。

原材料、医疗保健等:受成本上升或前期涨幅较大影响,遭遇抛售。

港股韧性的来源与投资展望

银河证券认为港股展现韧性的原因在于:估值洼地、高股息率、南向资金托底、以及资产的双重属性(对中国资金是战略配置,对全球资金是战术避险工具)。

基于此,报告展望未来半年的投资主线将从恐慌转向估值修复与结构分化,重点关注:

可选消费:业绩增速与盈利能力最强,受内需驱动,受外部冲击相对较小。

金融板块:当前估值处于历史低位,具备充足的安全边际,一旦局势缓和,弹性较大。

科技板块:具有双重属性,其中通讯服务(高股息、必选消费属性)是防御底仓,软件服务(AI、数字经济)则提供成长弹性。