×

①浩欧博2025年营收3.98亿元微降0.98%,归母净利0.23亿元,同比下滑36.96%。 ②浩欧博2025年海外市场营收同比增18.99%,研发投入增长3.22%,核心产品短期承压。

《科创板日报》3月18日讯(记者 王楚凡) 3月17日晚间,浩欧博发布2025年年度报告。

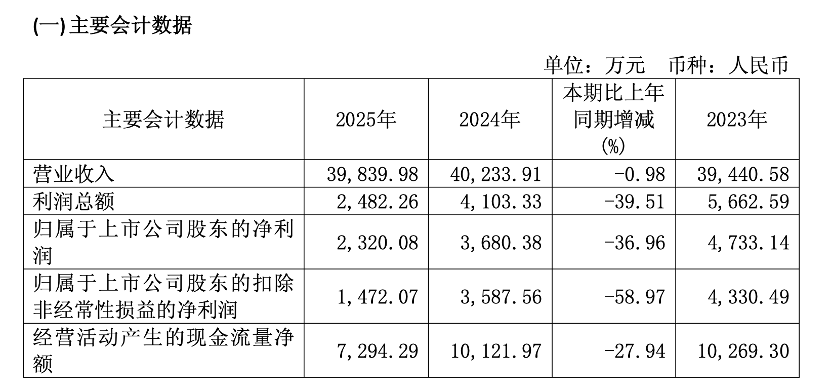

其年报显示,2025年该公司实现营业收入3.98亿元,同比下降0.98%;归属于上市公司股东的净利润0.23亿元,同比下降36.96%;归属于上市公司股东的扣除非经常性损益的净利润0.15亿元,同比下降58.97%。

对于公司2025年业绩下滑的核心原因,浩欧博在年报中表示,一是营业收入同比下降直接导致盈利基础减弱;二是随着仪器投放规模扩大,以及新大楼启用相应增加了折旧摊销费用、房产税、运行费用等;三是报告期内该公司持续加大海南自贸港、粤港澳大湾区“药械通”政策区域内脱敏药产品(欧脱克)的市场推广力度,相关市场目前仍处于培育阶段,经营效益释放存在一定滞后性。同时,为支撑公司脱敏药产品(欧脱克)未来全国市场销售布局,公司持续推进的三期临床及注册相关投入亦相应增加。

从单季度表现来看,浩欧博2025年第四季度业绩出现阶段性亏损。数据显示,该公司2025年第四季度实现营业收入1.06亿元;归属于上市公司股东的净利润为-298.84万元;归属于上市公司股东的扣除非经常性损益后的净利润为-200.23万元。

其年报显示,现金流方面,该公司经营活动产生的现金流量净额本期为7294.29万元,上期为10121.97万元。浩欧博表示,公司现金流同比下滑,主要系本报告期购买商品支出增加所致。

浩欧博作为国内特异性IgE过敏原检测试剂种类厂商之一,核心业务聚焦于过敏试剂与自免试剂领域,该公司化学发光平台累计获得112项注册证,产品结构正持续向高技术壁垒、全定量检测方向升级,为长期发展奠定基础。

需要注意的是,报告期内,该公司两大核心产品表现均有承压。其中,过敏试剂产品实现收入2.03亿元,同比下降4.44%,毛利率为65.46%,同比下降6.98个百分点;自免试剂产品实现收入1.46亿元,同比下降5.47%,毛利率为55.45%,同比下降3.78个百分点。

区域销售方面,报告期内,该公司国内外市场呈现分化态势。其中,国内市场方面,其在报告期内实现销售收入3.68亿元,同比下降1.61%,毛利率为58.11%,同比下降6.59个百分点;其在海外市场实现销售收入2113.23万元,同比增长18.99%,毛利率为63.62%,同比上升6.63个百分点。

据其年报显示,该公司自免产品已完成欧洲市场准入,目前已与英国、西班牙、意大利等国家的客户签订合作协议,海外市场拓展取得积极进展。

产能与产销方面,报告期内,该公司两大核心产品生产量均有下滑,主要受上年同期基数较高影响。其中,过敏试剂生产量同比下降5.92%,销售量同比变动0.32%;自免试剂生产量同比下降20.26%,销售量同比下降4.89%。对此,浩欧博解释称,2024年末公司为新大楼搬迁事宜提前备货,导致2025年同期产销基数偏高,进而影响了本年度产销数据的同比表现。

研发投入方面,报告期内,该公司研发投入合计4775.66万元,较上年增长3.22%,占营业收入比例为11.99%,同比增加0.49个百分点。研发团队方面,报告期内公司研发人员数量为113人,占公司总人数的比例为20.70%,较上年下降1.04个百分点;研发人员平均薪酬为23.10万元,较上年下降4.47%。

截至报告期末,浩欧博已获得234项产品注册证书、64项专利,其中发明专利30项,核心技术广泛应用于酶联免疫法、酶联免疫捕获法及纳米磁微粒化学发光法等技术平台。

从行业背景来看,浩欧博所处的体外诊断行业正处于成长期,本土化发展、检测定量化与自动化是行业核心发展趋势。该公司在过敏检测领域产品种类领先,自免领域以化学发光技术推动本土化发展,市场份额持续扩大,但同时也面临市场竞争加剧等挑战。

截至3月17日收盘,浩欧博报收于141.06元/股,股价上涨0.03%,总市值89.54亿元。