×

①华海诚科表示,环氧塑封料在QFN、BGA等中高端产品销量大幅增长,胶黏剂在先进封装领域持续突破,产品结构向先进封装加速转型; ② 公司表示,公司应用于LQFP、 QFN 、BGA的产品已通过长电科技、通富微电等知名客户验证,并已实现小批量生产与销售,将成为公司新的业绩增长点。

《科创板日报》3月18日讯(记者 吴旭光) 2025年华海诚科增收不增利。

3月17日晚间,华海诚科发布年报显示,2025年公司实现营业收入4.58亿元,较上年同期增长38.12%;净利润0.24亿元,同比下降39.47%;扣非后的净利润0.20亿元,同比下降42.32%。

就业绩变化原因,华海诚科表示,报告期内,受行业环境向好及新增子公司纳入合并范围影响,公司订单量增长,带动营业收入规模较上年同期提升;受员工股权激励费用计提、新增厂房及设备折旧增加等因素影响,公司利润总额、净利润、每股收益同比有所下降。

华海诚科主营半导体封装材料的研发及产业化,主要产品为环氧塑封料和电子胶黏剂,应用于半导体封装、板级组装等应用场景。

环氧塑封料(下称“EMC”)是用于半导体封装的一种热固性化学材料,应用于半导体封装工艺中的塑封环节,是公司主要收入来源。

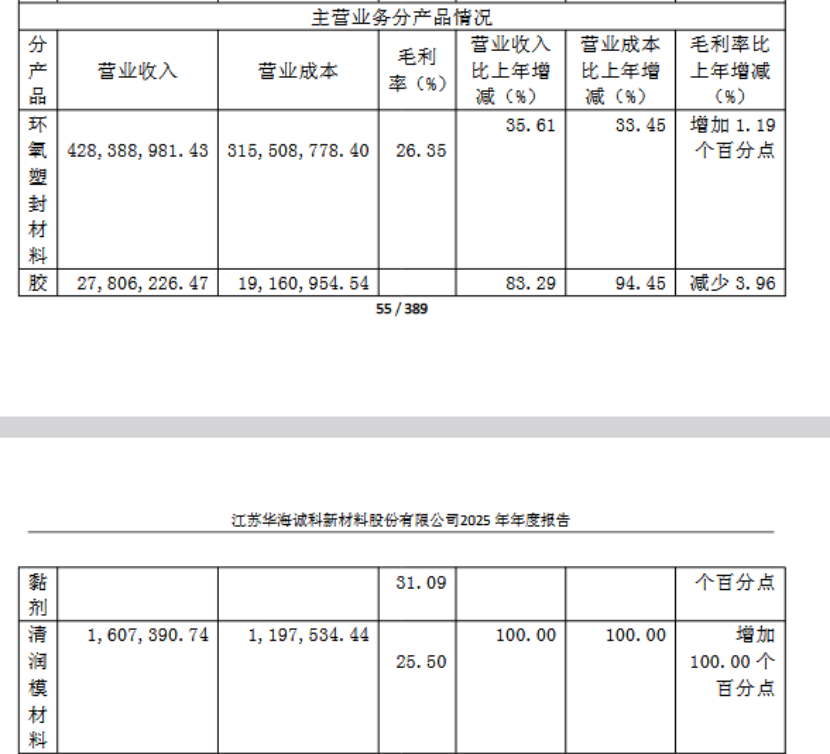

报告期内,华海诚科环氧塑封材料收入为4.28亿元,同比增长35.61%;毛利率为26.35%,较上年增加1.19个百分点。此外,该公司胶黏剂收入为0.28亿元,同比增长83.29%,毛利率为31.09%,较上年减少3.96个百分点。

盈利能力方面,报告期内,公司毛利率为26.66%,较去年同期的24.92%,增加1.74个百分点。

对于毛利率同比提升,华海诚科表示,环氧塑封料在QFN、BGA等中高端产品销量大幅增长,胶黏剂在先进封装领域持续突破,产品结构向先进封装加速转型。

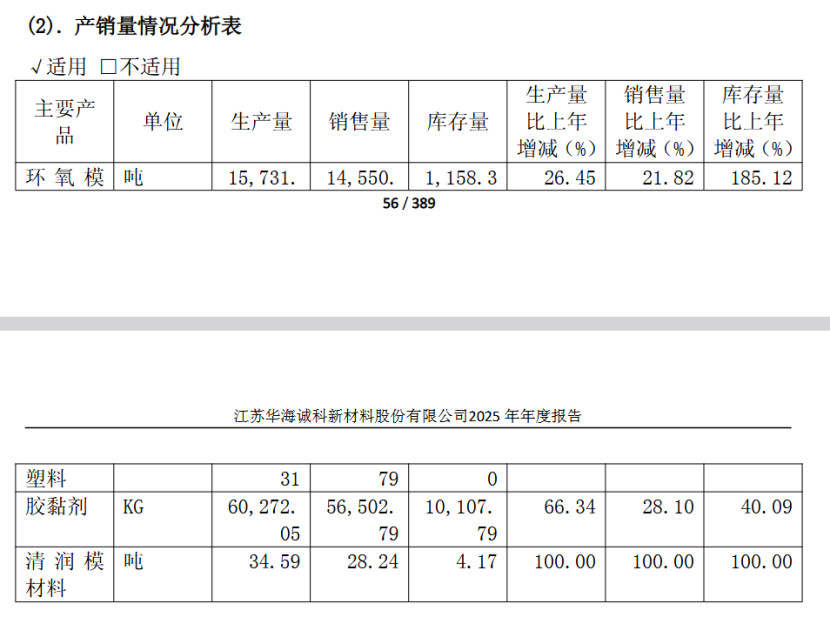

报告期内,公司环氧模塑料生产量1.57万吨,生产量同比增长26.45%,销售量同比增长21.82%,库存量同比增长185.12%;胶黏剂生产量为6.03万吨,生产量同比增长66.34%,销售量同比增长28.10%,库存量同比增长40.09%;清润模材料为本年新增产品,产销量及库存量均实现从0到1的规模化落地,同比增幅达100%。

华海诚科表示,环氧模塑料库存量增加主要系新增子公司纳入合并范围影响;胶黏剂生产量增加主要系销售订单增加所致;清润模材料为本年新增产品。

值得一提的是,后摩尔时代,芯片物理性能接近极限,提高技术节点的经济效益有所放缓。半导体行业焦点从提升晶圆制程节点向封装技术创新转移,WLCSP(晶圆级芯片规模封装)、FCCSP(倒装芯片级封装)、FCBGA(倒装芯片球栅阵列封装)、2.5D 封装、3D 封装、SiP(系统级封装)等先进封装技术的发展,成为延续及超越摩尔定律、提升系统性能关键路径之一。

在先进封装领域,公司表示,公司应用于LQFP、 QFN 、BGA的产品已通过长电科技、通富微电等知名客户验证,并已实现小批量生产与销售,将成为公司新的业绩增长点;同时,公司紧跟先进封装未来发展趋势,应用于FC、 SiP、FOWLP/FOPLP 等先进封装领域的相关产品正逐步通过客户的考核验证,有望逐步实现产业化。

谈及阻碍公司拓宽高性能产品份额的原因,华海诚科在今年1月底接受机构投资者调研时表示,在高性能产品领域,塑封材料在成本中占比较低,且处于芯片制造的最后环节,对产品良率影响较大,客户更换供应商较为谨慎;国内部分封测厂家属于代工模式,执行设计厂家的固定 BOM单,材料更换难度较大。

报告期内公司完成对衡所华威的并购整合,合并后公司在半导体环氧塑封料领域的年产销量突破2.5万吨,稳居国内龙头地位,跃居全球同行出货量第二位。

华海诚科表示,在先进封装领域,衡所华威和韩国子公司的颗粒状环氧塑封料(GMC)在存储器件领域取得突破,衡所GR910系列产品已在NAND FLASH通过考核并实现批量供货。