①第三方平台占据大规模互联网流量以及便利性等优势触达年轻客群,券商则凭借更专业投顾能力、较高风险偏好的客群,巩固自身的份额,银行的基金代销规模增长面临持续的挑战。

②在券商已占据指数基金代销先发优势的情况下,银行更需要奋起追赶,避免在被动投资浪潮中被边缘化。

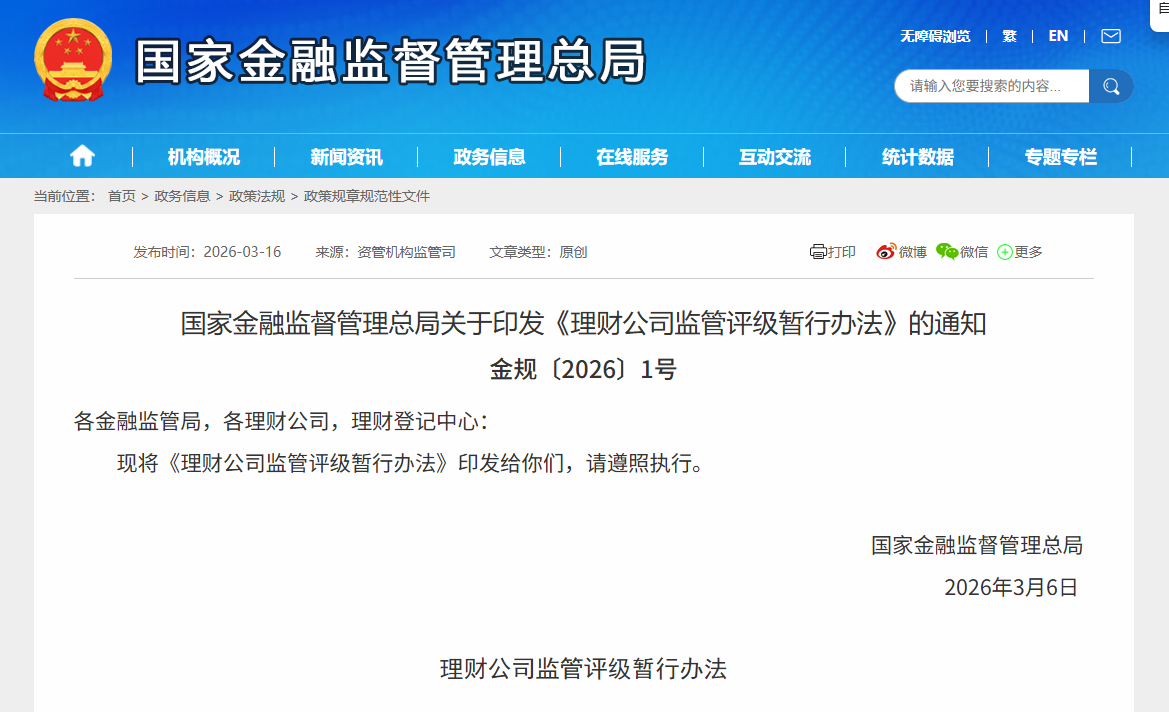

财联社3月16日讯(编辑 王蔚)刚刚,国家金融监督管理总局下发《理财公司监管评级暂行办法》的通知(金规〔2026〕1号,以下简称《办法》)。

数据来源:国家金融监督管理总局官网,财联社整理

据国家金融监督管理总局有关司局负责人答记者问,理财公司经过六年多发展,已成为我国资产管理行业的重要组成部分。同时也应看到,部分机构存在发展定位需进一步明确、专业投资能力有待提高、净值化转型仍需深化、风险管控不够完善等问题。为进一步明确理财行业发展方向,完善理财公司监管制度体系,推动理财公司持续提升能力水平,制定出台《办法》十分必要。

《办法》共五章二十六条,包括总则、监管评级要素与评级方法、组织实施、评级结果运用以及附则,对理财公司监管评级的总体要求、评级要素、基本程序和分类监管等作出规定。

理财业内人士受访表示,十分关注文件中的六大评级要素,其中,资管能力与风险管理各占25%,合计权重达50%,“后续的细则具体怎么定,十分关键”。

知情人士对财联社称,监管部门已经写好了细则,有望近期发布。

千呼万唤始出来,《办法》确定6大评级维度

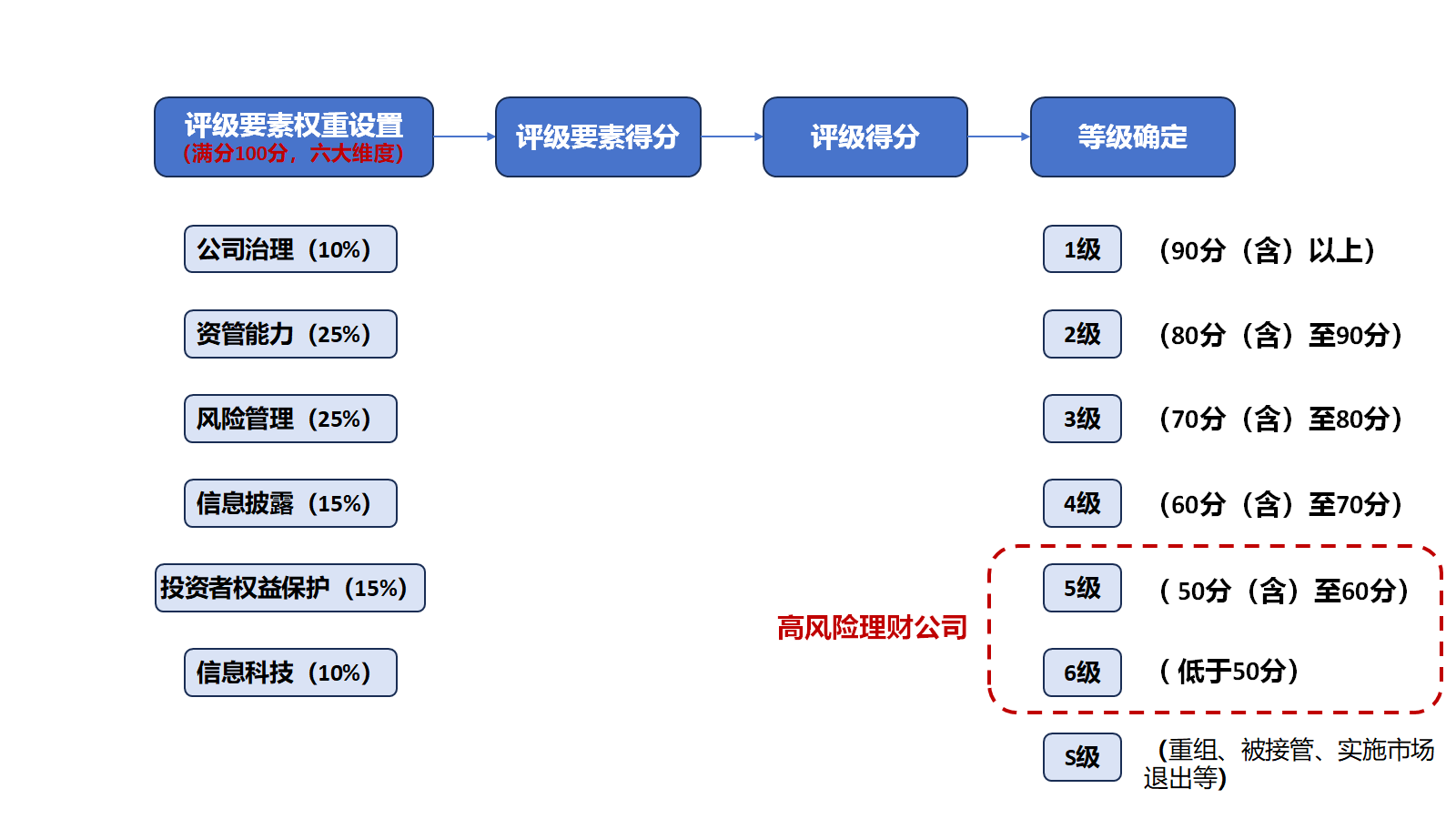

根据《办法》,监管部门共设置公司治理、资管能力、风险管理、信息披露、投资者权益保护和信息科技六大评级维度,分别赋予10%、25%、25%、15%、15%和10%的分值权重。

金融监管专家周毅钦对财联社表示,《办法》与业内此前“重视质量而非规模”的预期基本是一致的。六大评级维度中,主要以质量指标作为核心考核重点。其中,资管能力与风险管理各占25%,合计权重达50%,重点考核一家理财公司投研能力、产品业绩、风险管控等质量相关指标,这也是评价一家理财公司最重要的指标。

信息披露与投资者权益保护合计占30%,这两项都与投资者保护有关,凸显了金融监管部门高度重视投资者权益保护的长期导向。

同时,文件对理财公司经营管理和风险状况进行综合评价,实行“扶优限劣”,高评级机构可获养老理财等创新业务试点等便利,低评级机构则会被限制业务增量、逐步压缩存量。应该来说,这是从制度设计上建立起以质量为核心的评级体系。

具体来看,理财公司监管评级按照机构自评估、初评、审核、结果反馈等环节进行。自评估相关材料于每年3月1日前正式报送国家金融监督管理总局及其派出机构。

整体评分规则和流程如下:

数据来源:财联社根据《办法》整理

某银行资管部负责人对财联社表示,评级应该是定量与定性相结合,公司治理,信息科技等可以定性,其他可以考虑定量,用数据赋值,综合评定。

据财联社了解,2023年开始,监管则开始就这一办法开始征询理财子公司的反馈意见,历经好几年终于出炉。此次文件立足整体,并未出台细则,据了解,文件整体和此前的征求意见稿区别不大,核心是评分细则,监管可能会定期对细则做定期调整。

据此前的细则版本,理财公司业内人士向财联社透露,主要是鼓励守正、对违规扣分零容忍(某一项只要有违规,该项指标则扣完),此外,业绩、风控分数占比较大,业绩则注重绝对收益、业绩达标率等。

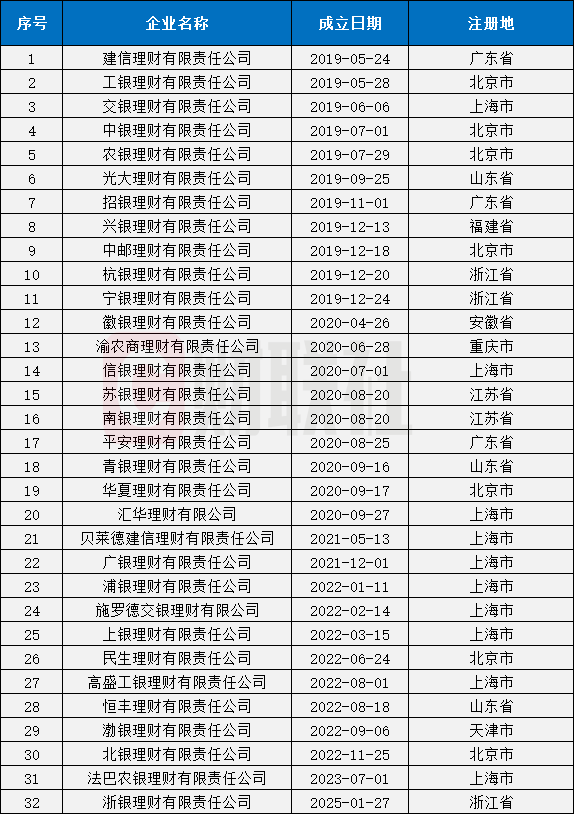

《办法》适用开业满一个完整会计年度以上的理财公司。目前,32家理财公司开业均在一个完整会计年度以上。如下图所示:

数据来源:企业预警通,财联社整理

此外,处于重组、被接管、实施市场退出等情况的理财公司,经国家金融监督管理总局及其派出机构认定后直接列为S级,不参加当年监管评级。

另据财联社了解,目前,各理财公司还未收到正式稿的评分细则,由于文件出台时间,近期,各理财子正处于自评报送阶段,原则上应于每年4月底前完成上年度监管评级工作。

监管评级有何作用?

整体来看,制定监管评级办法,首先,有利于强化监管导向。发挥评级“指挥棒”作用,督促理财公司树立审慎稳健的经营理念,切实履行受托管理职责;其次,有利于加快转型发展。推动理财公司对标行业先进,查找差距不足,持续加强自身能力建设,增强内生发展动力;此外,还有利于合理配置监管资源。通过监管评级,更好反映理财公司风险状况和经营特点,明确监管重点机构和重点领域,提高监管精准性和科学性。

具体来看,监管评级是监管机构对理财公司的整体风险和管理状况作出评价判断的监管过程,监管评级是分类监管的基础,意味着监管根据评级结果,对不同理财公司在市场准入、监管措施以及监管资源配置等方面区别对待。

据答记者问,《办法》规定监管评级结果分为1—6级和S级,并分别明确不同等级理财公司的风险特征和分类监管措施,因此,未来行业“马太效应”或将进一步加剧。

其中,1、2级理财公司经营稳健、风险状况较好,监管上以非现场和常规监管为主,优先支持开展养老理财等创新试点类业务;3、4级理财公司存在一定或较多风险问题,监管上需加强重点领域监管,采取必要纠正措施,控制增量风险,压降存量风险,防范风险扩散;5、6级理财公司存在严重风险问题,监管上需实时跟踪风险变化情况,从严限制和化解高风险业务,有序实施风险处置或市场退出;S级理财公司为处于重组、被接管、实施市场退出等情况的理财公司,不参加当年监管评级。

金融监管总局辖下三个资管行业的监管评级存在显著差异

理财监管评级与信托、保险资管有何差异?

周毅钦对财联社表示,三者差异显著,体现明显的监管导向。

其中,信托监管评级以风险化解和业务转型为核心,主要约束违规业务、推动行业纾困转型;

保险资管监管评级办法因为发布时间较早,还是以公司治理、投资和风控这类传统指标为重点;

而理财公司的评级办法发布之前,中国金融业的投资者保护顶层设计已经进行了新的制度和体系改革,所以可以明显看到和投资者权益保护相关的分值占比达到了一个前所未有的高度。

加之今年9月信息披露管理办法将正式施行,当前部分理财产品业绩比较基准正逐步从数值型向指数型挂钩型进行切换,信息披露的规范性愈发关键。

因此,在周毅钦看来,信息披露和投资者保护工作也成为各家理财公司必须高度重视、重点完善的领域。

业内人士对财联社表示,分级管理在基金、证券等行业较为普遍。理财行业未来会进行更多的创新业务试点,分级办法出台以后,可以优先给高评级的公司进行创新。因此,《办法》出台是是资管新规后时代监管补短板的关键一环,建立了一套精细化、差异化的监管“刻度尺”。

理财子屡现罚单,《办法》出台强力规范正当其时

理财业内人士表示,近年来理财子屡现罚单,监管选择此时出台《办法》给予强力规范,可谓正当其时。

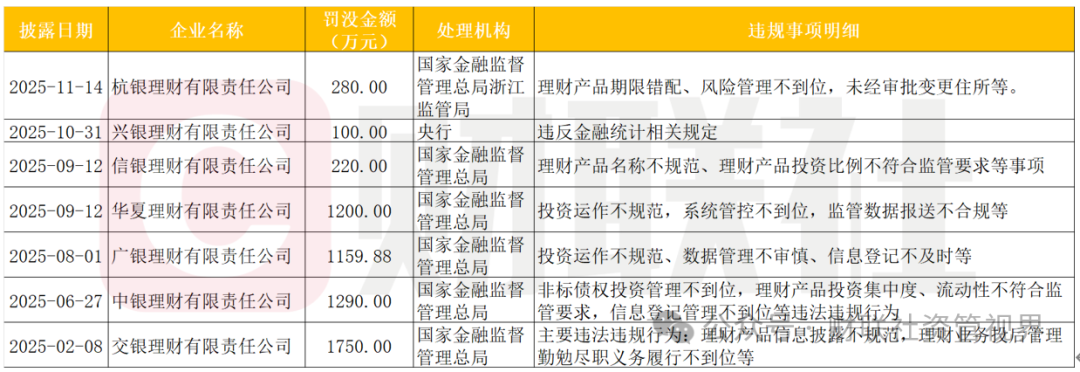

据财联社此前不完全梳理统计,银行理财子公司近年来面临较多处罚, 2025年,有7家机构收到监管罚单,从处罚金额来看,部分罚单达到千万级别。如下图所示: