×

①好盈科技回复科创板首轮问询,2025年营收15.32亿元增109%,无人机动力系统全球份额4.12%,X系列销售额增104%。 ②该公司披露低功率产品收入6.42亿元增643%,境外业务突破成效显著,与三瑞智能合作占比降至1.60%。

《科创板日报》3月14日讯(记者 王楚凡) 近日,深圳市好盈科技股份有限公司(下称:“好盈科技”)科创板IPO回复首轮问询,就上交所科创板审核问询函中业务技术、行业地位、收入增长、客户结构等核心问题展开详细说明。

《科创板日报》记者注意到,好盈科技科创板IPO于2025年10月23日受理,同年11月7日进入已问询状态。此次IPO,其拟募资19.60亿元,聚焦高端动力系统产业园、研发中心升级及补充流动资金。

好盈科技是一家无人机动力系统制造商,主营其研发、生产和销售,产品还应用于竞技车船模型等领域,本次问询回复中,公司披露了亮眼的无人机业务营收表现,同时也直面行业地位、毛利率、客户结构等方面风险。

无人机动力系统为营收主力

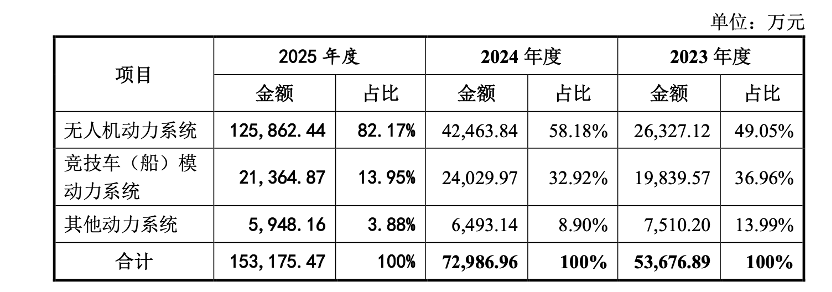

据好盈科技招股书显示,该公司2023年至2025年总收入从5.37亿元增长至15.32亿元,两年增长近三倍,其中无人机动力系统作为核心业务,贡献了主要营收增量。

报告期内,好盈科技无人机动力系统近三年收入复合增长率达54.90%,高于全球无人机动力系统市场近五年复合增长率19.05%;2025年上半年同比增长147.17%,增速显著高于可比公司三瑞智能。

中国无人机动力系统市场作为全球增长最为强劲的核心区域市场,2019年至2024年复合增长率达22.43%,预计2029年市场规模将达110.19亿元。好盈科技表示,2023年至2025年公司收入增长主要得益于无人机应用领域深化拓展、行业份额向头部厂商集中、领先的综合技术实力与前瞻性布局、境外市场拓展及产品布局完善。

具体来看,好盈科技无人机动力系统增速显著高于行业水平,且2025年上半年增速高于2022年至2024年,主要得益于X系列和低功率产品收入的快速增长。其中,X系列产品2025年度销售收入4.26亿元、同比增长104%,低功率产品系列合计收入6.42亿元、同比增长643%,成为营收增长的核心驱动力。

好盈科技境外业务突破成效显著,2025年度欧洲、北美洲等核心区域境外收入大幅增长。

在业务与技术层面,好盈科技表示,无人机与竞技车(船)模动力系统技术差异显著,无人机动力技术难度更高,两者运行环境、物理机制及核心性能指标侧重点截然不同。

针对上交所关于eVTOL动力系统业务可行性、竞争优势及是否“炒概念”的问询,好盈科技称,公司具备研发大型eVTOL动力系统的技术基础,并已启动面向适航的大型eVTOL动力系统技术研发项目,相关信息披露不具有误导性,不存在“炒概念”“蹭热点”情形,符合科创板定位。

此外,好盈科技表示,除无人机动力系统外,竞技车(船)模动力系统也是公司经营业绩的重要支撑,2023年至2025年收入占比分别为43.19%、36.96%、32.92%、19.71%,虽占比逐年下降,但仍为公司营收提供了稳定补充。

2025年1-6月,好盈科技表示其无人机动力系统收入已超过三瑞智能,行业地位得到进一步巩固,同时从产品布局、业务规模、产品先进程度及市场份额等维度说明了自身竞争优势。

毛利率下滑、市占率待提升

尽管好盈科技无人机动力系统业务增速明显,但在本次问询回复中,该公司也披露了自身面临的多重风险。

行业地位方面,尽管公司无人机动力系统收入增速较快,但市场份额仍与头部企业存在较大差距。在无人机动力系统(不含电池)行业中,好盈科技2024年仅占据3.3%的市场份额,较三瑞智能的7.1%有不小的差距,较大疆创新43.2%的市场份额更是有所差距,且2022年至2024年,大疆创新、三瑞智能的市场份额仍在不断提高。

好盈科技还面临被下游客户替代的潜在风险。报告期内,好盈科技向三瑞智能销售电控的数量和金额有所下滑,而三瑞智能的自研产品比例不断提高。

对此,好盈科技说明,向三瑞智能销售电控产品的原因系其三瑞智能自身产能不足;报告期内,该公司向三瑞智能销售电控产品的数量占其采购总数量的比例从2023年的79.13%下降至2025年1-6月的60.65%,目前该比例已降至1.60%,对公司经营业绩不构成重大影响,双方后续仍将维持一定程度的合作关系。

针对被替代风险,好盈科技称,公司客户为保证供应链安全性,普遍向多个动力厂商采购无人机动力产品,公司是下游主要客户同类产品的第三方核心供应商,“已确立稳固的、难以被替代的核心地位,替代风险较低”。

值得注意的是,2025年上半年无人机动力系统业务中,好盈科技无人机一体化动力系统、电控、螺旋桨产品单价均较2024年度下滑,电机产品单价较2022年、2023年大幅下滑,公司称主要系中低功率产品收入增长较快所致。

受此影响,好盈科技2025年无人机动力系统毛利率较2024年下降4.76个百分点。该公司提示,未来如低功率动力产品销售占比持续提升,或无人机动力市场竞争加剧,将可能导致公司无人机动力系统毛利率进一步下滑,业绩增长的可持续性也因此被监管重点关注。

客户结构方面,好盈科技表示,核心客户合作稳定性较强,报告期内流失客户以中小型客户为主,该等客户流失系行业自然洗牌及市场竞争导致,属于客户结构的良性优化。

此外,该公司存货管理及关联交易也存在一定风险。好盈科技存货连年走高,报告期各期存货金额分别为1.67亿元、1.36亿元、1.59亿元、2.3亿元,存货订单覆盖率自2023年以来持续下降,存货周转率为1.43-2.45,低于可比公司2.21-4.62的平均水平,存在存货积压及减值风险。

同时,好盈科技实控人张捷、刘友辉及大股东潘锐祥持有客户烁途科技股权,合计持股比例由前期24.43%降至目前18.59%;公司报告期内对烁途科技累计关联销售1647.90万元,其短期内无法足额偿还欠款,公司对其期末应收账款289.43万元单项计提97.85%的坏账准备,关联交易及应收账款回收风险凸显。

张捷、刘友辉合计控制约68.75%表决权,并签署有效期至上市后37个月的一致行动协议。上交所关注公司控制权稳定性、治理僵局风险。

据披露,张捷生于1970年,毕业于南京邮电大学通信工程专业,曾任职于深圳电信系统,是一名资深的网络工程师;刘友辉生于1982年,毕业于西安电子科技大学电气工程及其自动化专业,曾任职于九合電子有限公司,以技术专家身份加入好盈科技。