本周A股市场呈现“先扬后抑”的震荡格局,资金高低切换特征极致,市场热点转向能源、化工等防御性板块,整体赚钱效应偏弱但结构性机会凸显。

在此背景下,《风口研报》持续发挥其专业投研优势,近期聚焦能源格局生变下的煤化工、风电等核心赛道,密切追踪政策动态、行业数据及项目进展,不断深挖产业链机遇、优化标的梳理,为投资者在震荡市中提供清晰的逻辑指引。

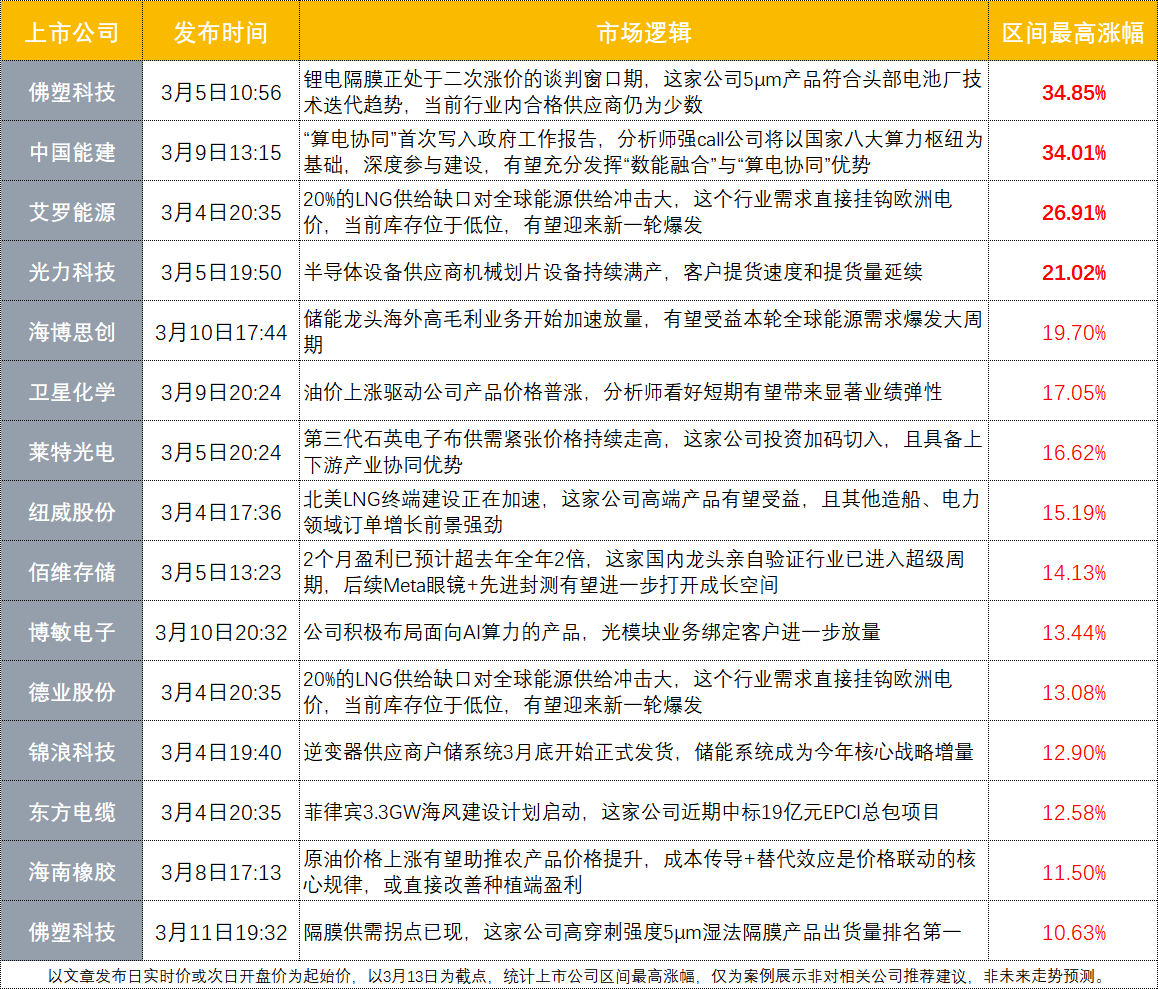

【一】7日涨超34%!2026年锂电隔膜供需拐点已现,这家公司切入锂电湿法隔膜赛道获资金追捧

【一】7日涨超34%!2026年锂电隔膜供需拐点已现,这家公司切入锂电湿法隔膜赛道获资金追捧

在全球能源转型深化与国内新能源产业高质量发展的双重驱动下,锂电隔膜作为锂电池核心关键材料,正迎来行业发展的重要转折期。当前,行业并购热潮持续升温,下游需求稳步攀升与行业扩产动力不足形成鲜明对比,供需格局有望持续改善,带动产品价格回升与企业盈利修复。与此同时,行业“反内卷”趋势凸显,竞争焦点从规模扩张转向结构升级,具备核心技术与全球化交付能力的企业,正成为行业洗牌中的核心受益者。

在此行业背景下,佛塑科技的战略布局备受市场关注。3月5日,《风口研报》发文深度覆盖佛塑科技,重点聚焦公司收购金力新能源的重要举措,认为此次收购将成为公司切入锂电隔膜高端赛道、实现业务升级的关键一步。

收购切入核心赛道,业绩增长可期

东吴证券曾朵红覆盖佛塑科技,其2026年1月完成对河北金力100%股权收购,进入锂电湿法隔膜赛道。河北金力5μm产品溢价高,随其占比提升,单位净利有望从2025年的0.09元/平升至2027年的0.25元/平。曾朵红预计公司2025-2027年业绩大幅增长。

湿法隔膜迎拐点,行业紧平衡

隔膜行业2025年价格触底,25Q4湿法隔膜首轮涨价10%-20%,现处二次涨价谈判期。2026年龙头厂商新增产能依赖海外基地和前期项目爬坡,资本开支回落,2027年行业产能利用率有望达88%,处于严重紧平衡状态,价格弹性显著。

绑定头部客户,产能技术双驱动

河北金力深度绑定宁德时代等主流厂商,2025年上半年对宁德供货量超2024年全年。随着电池厂推动隔膜向5μm迭代,预计2026年行业需求达82亿平。金力采用高端设备实现5μm超薄化生产,技术领先,预计5μm出货量连续翻倍,毛利率向40%以上修复。2026年初总产能将达72亿平方米,且储备更高门槛产品及固态电池支撑膜技术。

佛塑科技近日走势凌厉,连续5日k线收红,区间最高涨34.85%。

【二】英国风电关税大松绑,王牌资讯精准拆解海风产业链机遇,已有公司逆势涨停

【二】英国风电关税大松绑,王牌资讯精准拆解海风产业链机遇,已有公司逆势涨停

消息面上,一则来自欧洲的政策重磅利好引发全球新能源产业关注:英国政府正式官宣,自2026年4月1日起,将全面取消33项海上风电组件进口关税,其中叶片、电缆等核心零部件税率直接从6%、2%降至0关税,此次政策调整的核心目标明确——通过降低海外风电设备进口成本,强化本国海上风电供应链韧性,加速释放220亿英镑专项投资,推动北海海上风电项目装机落地提速,为英国清洁能源转型注入强劲动力。

《风口研报》第一时间捕捉到这一核心政策动态,随即精选相关研报将单一政策事件,转化为可落地、有价值的产业机遇分析:

英国政策加码,助力海风发展

英国政府宣布自2026年4月1日起取消海上风电制造33种工业品关税,涵盖核心部件,旨在降低制造商成本,强化风电供应链,加速清洁能源转型。此前,2026年1月英国通过差价合同分配获8.4GW离岸风电容量和220亿英镑投资,且第八轮拍卖预计年中开启,节奏加快,政策支持力度大。

欧洲能源转型,海风优势凸显

欧洲电力结构剧变,英国大部分在役核电机组计划2030年底退役,新机组投运或推迟,西班牙也计划关闭全部商用核电机组。同时,天然气价格受地缘因素影响大涨,凸显风电成本优势,海风LCOE比新建天然气项目低约40%。预计2026-2030年欧洲海风新增装机34GW,年复合增长率达30%。

国内市场待启,产业链迎机遇

2022-2024年国内竞配的省管、国管海风项目预计“十五五”期间陆续并网,2027-2029年迎建设高峰,将带动国内海风产业链底部反转。A股相关公司如大金重工等有望受益。

本文提及大金重工,其在3月13日逆势涨停。

【三】能源安全与油价“狂飙”背后,煤化工藏着怎样的财富密码?前瞻洞察行业机遇,挖掘人气黑马8日大涨27%

【三】能源安全与油价“狂飙”背后,煤化工藏着怎样的财富密码?前瞻洞察行业机遇,挖掘人气黑马8日大涨27%

近期,全球能源市场再度迎来剧烈波动,地缘政治冲突的持续发酵,正深刻影响全球原油供应格局,给国内能源安全及下游产业带来潜在冲击。作为我国核心原油供应国,伊朗、委内瑞拉的原油产出稳定性受地缘政治波动影响显著下滑,其中伊朗作为全球能源博弈的核心敏感点,当前原油产量维持在约506.2万桶/日,其出口份额的50%直接流向国际市场,是全球原油供应体系中不可或缺的重要组成部分。

地缘冲突的不确定性仍如悬顶之剑——一旦冲突升级导致供应端出现实质性“断流”,将直接传导至国内,冲击下游石化全产业链,从炼化加工到塑料、化纤等终端产品,均可能面临原料短缺、成本飙升的双重压力,进而影响相关产业的盈利稳定性。

在市场尚未充分反应、多数投资者仍聚焦于原油供应波动本身时,《风口研报》凭借其敏锐的行业洞察力、专业的投研分析能力以及覆盖全产业链的资讯追踪网络,率先跳出短期波动,精准锁定煤化工产业链,抢先一步抢占市场时间差,于3月3日晚第一时间梳理相关投研逻辑、拆解产业机遇:

原油价格抬升,煤化工盈利增强

国盛证券建筑团队称,原油价格“天花板”上移,拓宽国内“以煤代油”盈利空间。我国现代煤化工成本竞争力显著提升,从“政策引导”向“市场驱动”转变的逻辑更坚实。

政策支持加码,项目推进提速

国家政策支持力度持续加大,新疆等能源金三角地区煤化工基地建设形成规模效应。前期规划项目盈利预期改善,投资落地确定性增强,项目推进节奏从“稳步筹划”变为“显著提速”,多个万亿级项目密集进入执行阶段。

行业景气度升,开启建设周期

2026年初至今,行业景气度回升在基建端得到验证。国能准东煤制气等标杆性大型项目相继启动EPC招标,预示国内正式开启新一轮煤化工投资建设周期。

龙头优势凸显,有望率先受益

具备核心技术壁垒与复杂项目交付能力的EPC龙头企业,有望凭借行业放量实现订单总额与业绩净利双增长,成为能源安全战略下的首批受益者。

本文提及宝丰能源,文章发布后其股价震荡拉升,8日最高涨27.43%。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击进入本栏目详情页查阅。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击进入本栏目详情页查阅。

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。