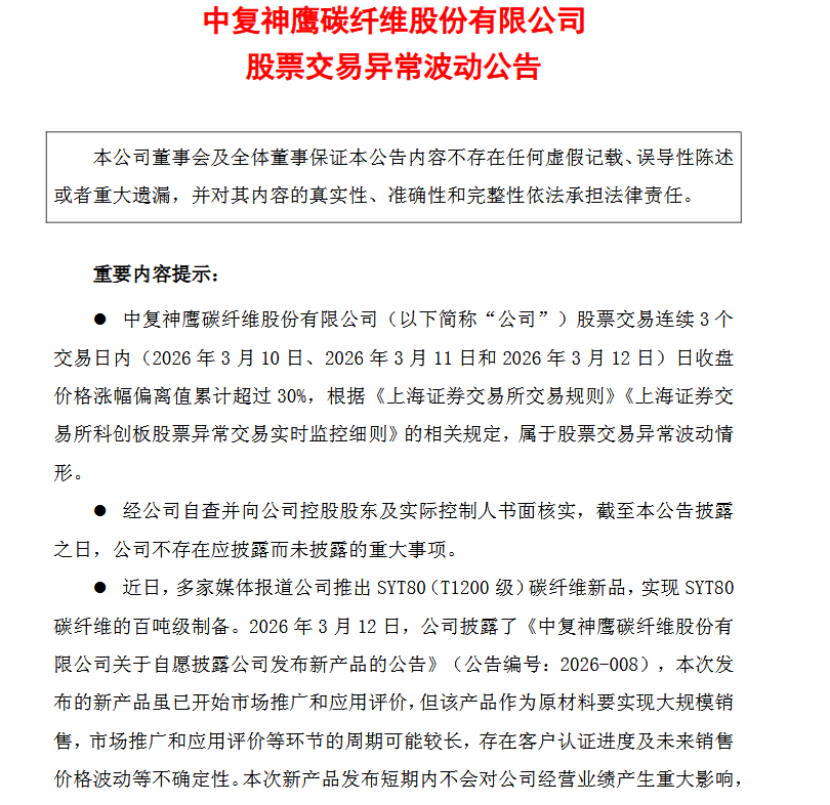

×

①中复神鹰表示,本次发布的新产品虽已开始市场推广和应用评价,但该产品作为原材料要实现大规模销售,市场推广和应用评价等环节的周期可能较长; ②除了T1200级超高强度碳纤维之外,公司表示将继续推进新一代碳纤维开发,包括M65J级超高模量碳纤维、大直径型碳纤维系列产品等。

《科创板日报》3月13日讯(记者 吴旭光) 碳纤维概念股持续走强。

今日(3月13日),中复神鹰盘中再度走高,盘中一度涨超15%。

该公司于3月12日公告称,近日中复神鹰推出的SYT80(T1200 级)碳纤维新品,实现SYT80碳纤维的百吨级制备。经测试,该产品拉伸强度较公司现有SYT70产品提升14%。

对此,中复神鹰方面表示,本次发布的新产品虽已开始市场推广和应用评价,但该产品作为原材料要实现大规模销售,市场推广和应用评价等环节的周期可能较长,存在客户认证进度及未来销售价格波动等不确定性。

今日(3月13日),中复神鹰董秘办人士表示,“公司已经可以实现这款产品的百吨级量产了。”据悉,该款T1200级超高强度碳纤维,强度可达8000MPa以上,其硬度是普通钢筋的10倍,而密度仅为钢筋的1/4,兼具高强度与轻量化优势。

对此,有碳纤维行业内人士对《科创板日报》记者表示,“这说明国内已具备生产T1200级碳纤维的能力,目前在全球范围内都属于比较高端的型号,它的生产成本本身就很高,售价也会相应偏高,所以它的应用领域应该会集中在高端领域,比如航空航天等领域。”

谈及T1200级产品落地周期,上述碳纤维行业内人士表示,以商业航天领域为例,从量产到最终应用,存在一个漫长的验证与批量应用过程。由于航天领域对材料性能验证标准极为严格,整个周期可能长达两三年,甚至更久。

近期,受中东航运中断危机加剧,碳纤维产业面临国际石油价格持续上涨,这一趋势已直接推高碳纤维原材料的采购成本。据悉,碳纤维的初始原材料(原丝)属于石油副产品,其供应与价格均与石油市场高度联动,因此石油价格的上行会对碳纤维原材料的稳定供应产生传导影响。

上述碳纤维行业内人士表示,“这种成本压力预计是暂时的,当前石油价格上涨与地缘冲突持续密切相关,待国际局势趋于稳定后,石油价格有望逐步回落,届时碳纤维原材料面临的成本压力也将得到缓解。”

二级市场表现方面,截至今日(3月13日)午盘,中复神鹰报45.80元/股,上涨5.90%,至此,该股近3个交易日已累计上涨近四成。公司最新滚动市盈率为402.71倍,公司所处的化学纤维行业最新平均滚动市盈率为37.46倍,公司当前市盈率显著高于行业平均水平。

3月12日晚间,中复神鹰提示,公司股价短期波动幅度较大,请广大投资者注意二级市场交易风险。

3月11日,中国建材集团在北京总部、法国巴黎JECWORLD展览会现场同步举行SYT80(T1200级)超高强度碳纤维全球发布会。

中国建材董事长周育先在发布会上表示,在航空航天、深海装备、高端制造等领域,SYT80(T1200级)超高强度碳纤维能实现装备结构件10%以上的减重效果,在保证强度和安全性的前提下,提升装备的运载效率、续航能力和作业性能,同时随着集团规模化量产布局的推进,材料成本逐步优化,也能推动整体装备的制造成本下降。

中复神鹰董事、总经理陈秋飞进一步介绍,从全球范围来看,目前SYT80(T1200级)及以上高性能碳纤维领域,整体呈现实验室研发取得进展,工程化量产尚未实现规模化落地的发展状态。

中复神鹰主营业务为碳纤维及其复合材料的研发、生产和销售,公司产品广泛应用于航空航天、风电叶片、体育休闲等领域。

十大股东方面,截至2025年9月30日,中复神鹰实际控制人为中国建材集团有限公司,前十大股东合计持股8.12亿股,占总股本90.23%。

其中,中建材联合投资有限公司、中国复合材料集团有限公司、海南鹰游科技有限公司分别以33.16%、24.11%、22.22%的持股比例位列前三,持股均未发生变动;连云港市工业投资集团有限公司持股4.75%,较上期减少188.97万股,变动比例为-4.23%;华夏银行股份有限公司-中欧景气精选混合型证券投资基金为新进股东,持股0.27%,其余股东持股数量及比例均保持稳定。

新产品推进方面,2025年12月,中复神鹰在接受机构投资者调研时表示,将继续推进新一代碳纤维开发,除了T1200级超高强度碳纤维之外,还包括M65J级超高模量碳纤维、大直径型碳纤维系列产品等,深耕碳纤维晶体结构的微观调控技术。

业绩表现方面,中复神鹰发布公告,受益于航空航天、风电等领域收入增长,预计2025年实现营业收入21亿元至23亿元,同比增长34.85%-47.69%;公司预计实现归母净利润8000万元至1.2亿元,上年同期亏损1.24亿元,相较上年同期将实现扭亏为盈。