《风口研报》今日导读

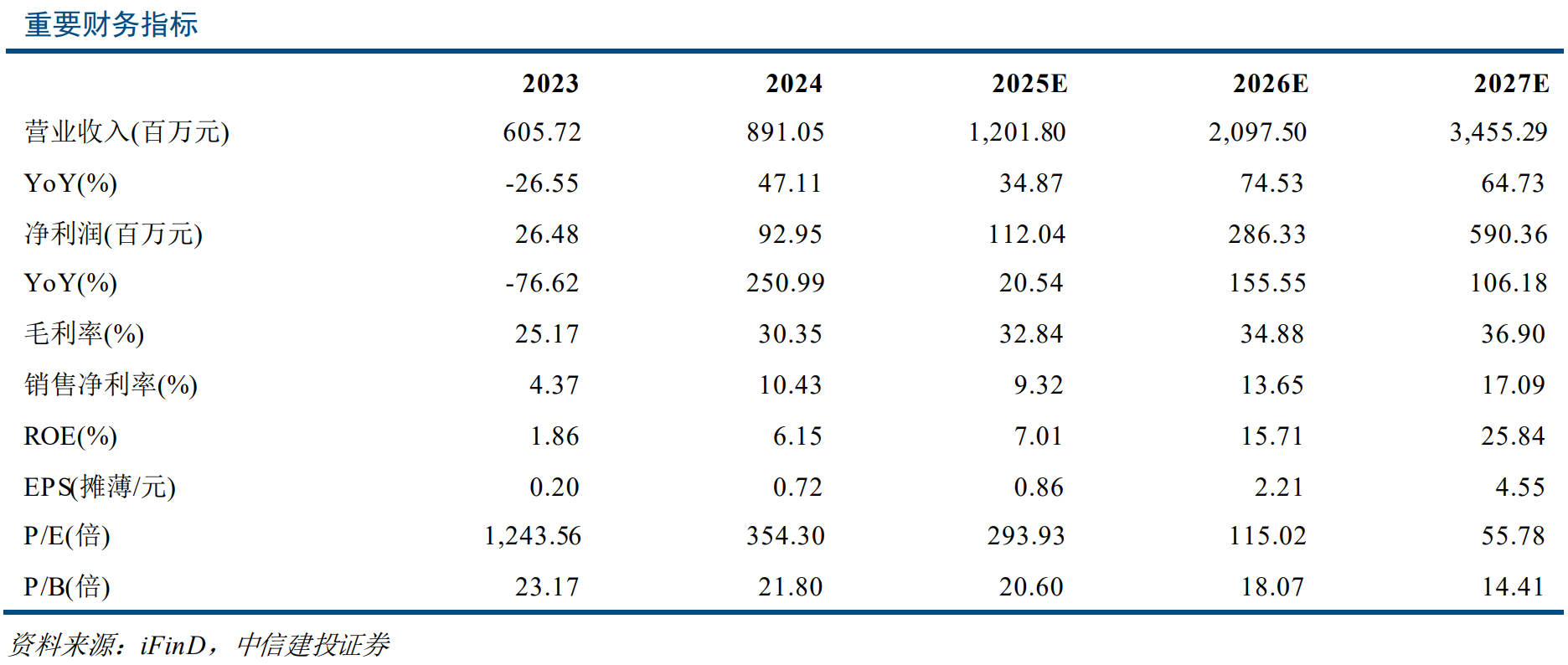

1、联特科技(301205):①根据行业测算,若未来Scale-up领域全面采用光互联,市场空间可能达到目前的5至8倍,公司在OSFP、QSFP-DD等系列产品上的完善矩阵,使其能全面覆盖数据中心内不同层级的应用场景;②公司产品结构正加速向高带宽迭代,10G以上速率产品营收占比已从2019年的69%上升至2025年上半年的94%,最具增长潜力的1.6T产品目前已进入关键市场验证阶段;③公司已形成稳定的全球化制造与多元化供应链体系。马来西亚槟城制造中心一、二期工程已全面投入运营,三期工程正加紧建设,未来将引入光引擎等关键产线;④中信建投证券杨伟松预计公司2025-2027年实现归母净利润1.12/2.86/5.90亿元,同比增长20.54%/155.55%/106.18%,对应PE分别为294/115/56倍;⑤风险提示:技术革新导致产品迭代落后风险。

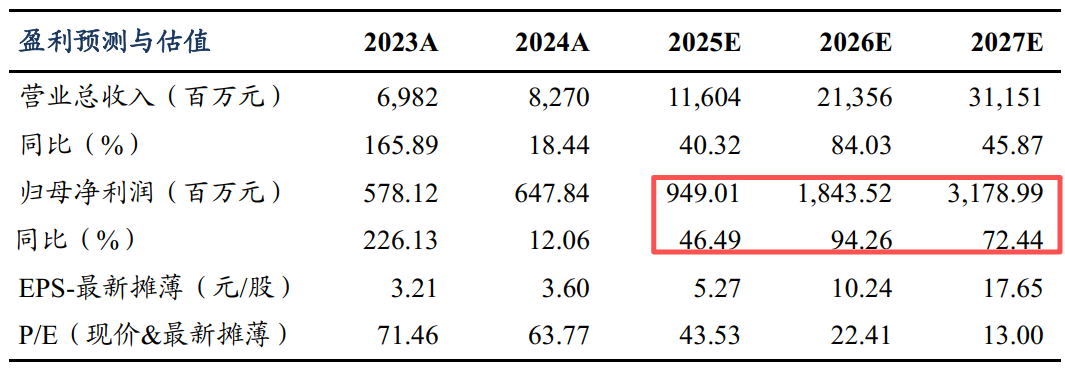

2、海博思创(688411):①公司新模式+运维打造国内储能龙头,其中国内端公司依靠关键节点资源助力优质订单增长;②海外端公司提前布局海外,在欧洲形成代表性项目并与多国头部伙伴合作,海外高毛利业务加速放量;③公司规划2026-2028年出货达300GWh,与宁德/亿纬战略锁供,保障电芯优先供应;④东吴证券曾朵红维持预计公司2025-2027年归母净利润为:9.5/18.4/31.8亿元,同比+46%/+94%/+72%,盈利增速有望高于可比公司;⑤风险提示:竞争加剧等。

主题一

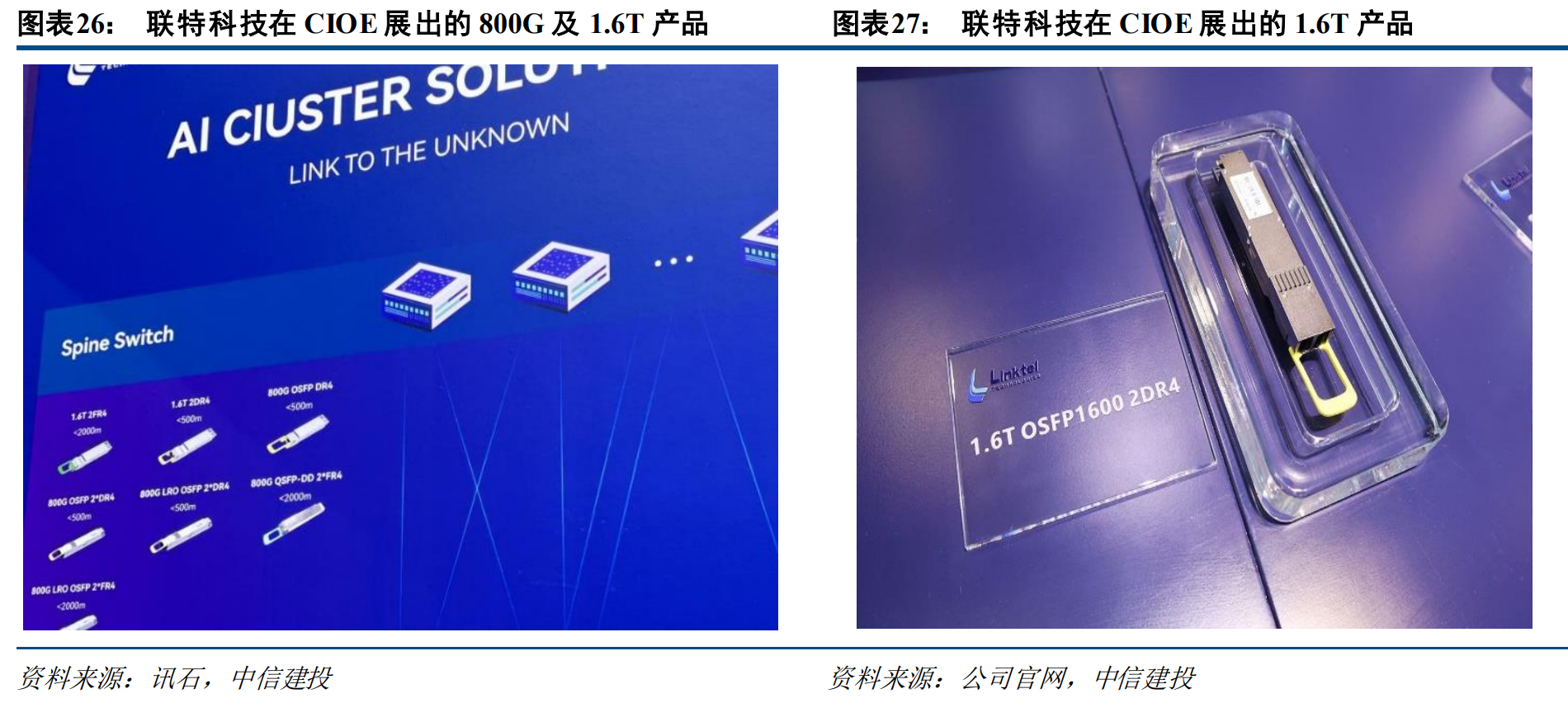

全球化布局的光连接方案商,这家公司1.6T光模块已送样至多家客户进行验证,目前三期工程正加紧建设、未来将引入光引擎等关键产线

英伟达GTC 2026大会将于3月16日-19日正式举办,作为全球AI算力领域的风向标,本届大会将集中展示下一代GPU架构、CPO共封装光学、电源液冷等前沿突破,有望成为AI算力产业链新一轮技术迭代的起点,再次催化算力板块热度。

中信建投证券杨伟松最新覆盖联特科技,公司掌握了光电芯片集成、光器件设计及高速光模块设计的核心技术,并在关键的光耦合工艺上处于行业领先水平。作为国内少数具备1.6T全速率交付能力的企业,公司凭借在底层技术路径的多路径协同发展,有望在这一技术变革期锁定全球主流通信供应链的增量份额。

目前,公司已形成稳定的全球化制造与多元化供应链体系。马来西亚槟城制造中心一、二期工程已全面投入运营,三期工程正加紧建设,未来将引入光引擎等关键产线。这种“双运营中心”格局不仅为公司海外订单提供了产能保证,更灵活应对了北美等客户对供应链多元化的要求。

杨伟松预计公司2025-2027年实现归母净利润1.12/2.86/5.90亿元,同比增长20.54%/155.55%/106.18%,对应PE分别为294/115/56倍。

一、高速率产品矩阵日益完善,1.6T验证开启增长新极

公司产品结构正加速向高带宽迭代,10G以上速率产品营收占比已从2019年的69%上升至2025年上半年的94%。在400G领域,基于EML调制技术的模块已完成大批量交付;在800G领域,采用5nm先进制程芯片的产品已送样,7nm方案则处于小批量出货阶段。

同时,公司最具增长潜力的1.6T产品目前已进入关键市场验证阶段。公司基于LPO、LRO及FRO等多种技术路径进行协同开发,其中1.6T LRO产品通过硅光与3nm DSP组合,将功耗控制在16W以内,实现了性能与能效的平衡。此外,公司在单波400G及3.2T领域已有前瞻布局,并参与了ELSFP等下一代CPO/NPO系统方案的联合展示,展现了极强的技术储备与标准参与度。

二、Scale-up赛道蓝海浮现,光模块配比提升倍增市场容量

当前行业需求虽仍以Scale-out为主,但Scale-up网络带来的增量空间不容忽视。在英伟达Blackwell平台等先进架构中,Scale-up带宽需求约为Scale-out的9倍。由于电信号在金属介质中的传输距离受限,光互联有望成为Scale-up领域主流方案。

根据行业测算,若未来Scale-up领域全面采用光互联,市场空间可能达到目前的5至8倍。公司在OSFP、QSFP-DD等系列产品上的完善矩阵,使其能全面覆盖数据中心内不同层级的应用场景。这种对前沿架构的深度契合,使公司有望在AI算力集群向万卡、十万卡规模演进的过程中,获取更高的单节点价值量。

主题二

储能龙头海外高毛利业务开始加速放量,有望受益本轮全球能源需求爆发大周期,且与龙头电芯公司锁定上游供应

东吴证券曾朵红最新跟踪覆盖海博思创,公司新模式+运维打造国内储能龙头,海外加快布局提升成长空间。

公司是国内领先的储能系统解决方案与技术服务供应商。国内端,电网的关键节点具备高电压等级和高电价波动的优势,利于更及时做峰谷套利,参与更高层级的电力市场交易和辅助服务调用,公司依靠关键节点资源助力优质订单增长。

海外端,公司提前布局海外,通过获取IEC/UL等全球认证、在欧洲形成代表性项目并与多国头部伙伴合作,同时在澳洲、欧洲、北美、东南亚等地建立区域总部与本地化网络,海外高毛利业务加速放量。

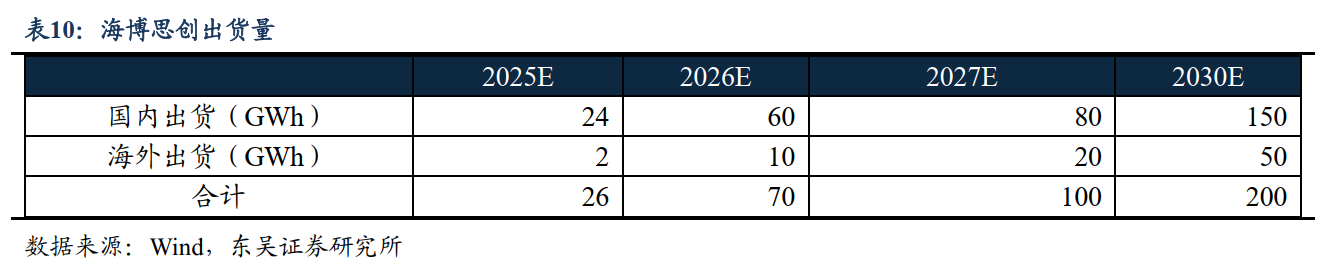

公司2025–2027年海外出货规划2/10/20GWh,公司规划2026-2028年出货达300GWh,与宁德/亿纬战略锁供,保障电芯优先供应,预计2025–2028年出货分别达26/70/100/130GWh,保持高速增长。

公司以“卖收益”取代“卖设备”,成功构建了轻资产、复利型的储能商业模式,通过技术、数据和低成本金融支持,实现长期服务的高毛利转化与资本效率的显著提升。

曾朵红维持预计公司2025-2027年归母净利润为:9.5/18.4/31.8亿元,同比+46%/+94%/+72%,盈利增速有望高于可比公司。

一、未来三年出货高速增长,携手宁德/亿纬锁定供应

2025年Q3营收33.9亿元,同环比+124.4%/+14%,归母净利润3.1亿元,同环比+872.2%/+38.2%,同环比+872.2%/+38.2%。

公司与宁德时代、湖北亿纬动力签订《战略合作协议》,通过长单协议锁定供应,从而保障未来储能系统制造的稳定性和可交付性。

二、中长期:从设备供应商到全链路运营服务商、深度绑定上下游实现业绩的可持续扩张

1)深度绑定下游储能电站开发商及金租企业,以“轻资产占节点+融资租赁导入资金+设备与运维绑定”实现稳定盈利并向制造+服务转型。

2)提供电力现货市场交易及电站运维服务实现强绑定:独储盈利模式天然依赖于现货市场交易能力,公司凭借先进AI技术、海量运行数据及对电网的深度理解,在现货市场交易端具备明显优势。

3)供应链端长期锁定电芯等核心零部件供应:在供应链端,通过“多元化+长单锁定”、自研自制与严格质量管控构筑成本韧性与交付稳定性优势。