①7月资金面或均衡偏松,但难回此前超宽松状态;

②全月DR001主要运行区间预计在1.3%-1.35%;

③三季度地方债将迎来加速,8-9月或是发行高峰。

财联社3月9日讯(记者 夏淑媛) 近日,3个月期买断式逆回购缩量,市场期待的降准并未到来,如何看待近期央行的操作思路?有业内专家表示,近期央行流动性净回笼并非代表政策基调收紧,其回笼本质是削峰填谷操作,防止资金过度充裕。

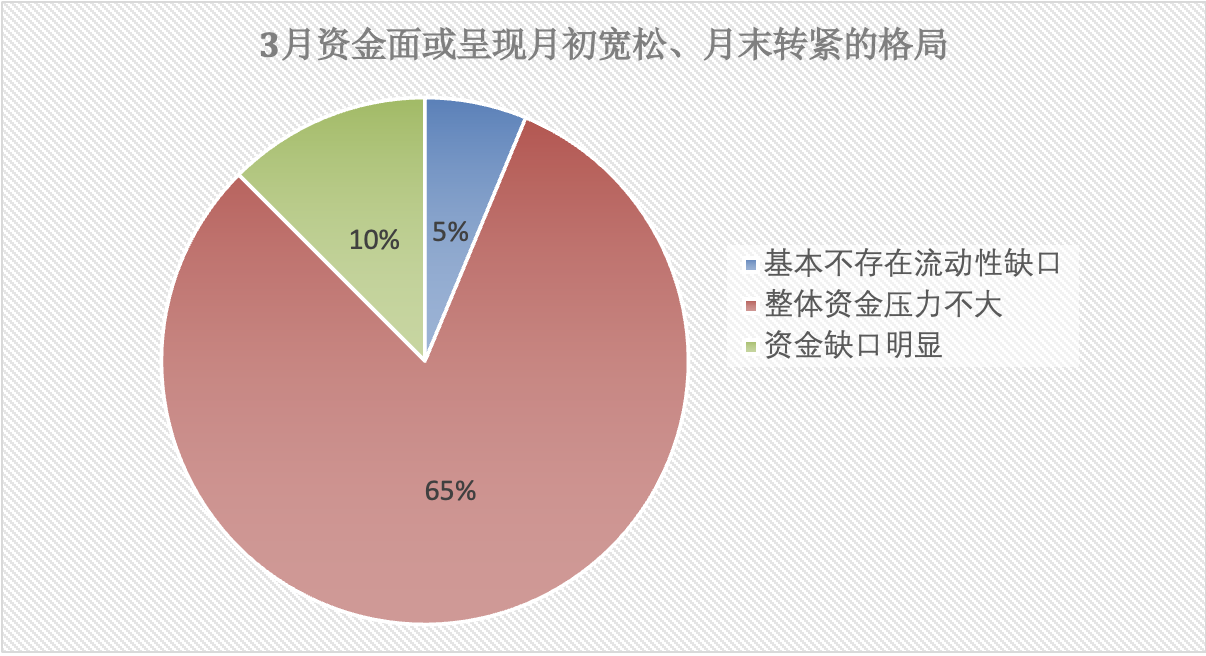

新一期财联社“C50风向指数”结果也显示,多家市场机构预计,3月作为季末月,资金面或呈现月初宽松、月末转紧的格局,尽管不确定性因素扰动存在,但在央行呵护下,资金面不会出现系统性收紧,市场利率有望保持平稳运行态势。在20家参与调查的市场机构中,仅1家认为基本不存在流动性缺口;13家认为整体资金压力不大;6家认为中性趋紧,资金缺口明显。政策面上,市场机构普遍预计2026年全年或有10-20BP降息、50BP降准,虽然降准降息仍有空间,但契机仍需等待。

“C50风向指数调查”是由财联社发起,由市场中的各类研究机构参与完成,结果能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。共有近20家机构参与本期调查。

3月资金面或相对平稳:中上旬大概率均衡宽松,波动或临近月末

财通证券首席经济学家孙彬彬表示:“我们认为央行态度延续呵护,流动性回笼本质是削峰填谷操作,防止资金过度充裕,并不是想要趋势性收紧。”

一方面,《政府工作报告》、吹风会、经济主题记者会中均明确“总量货币政策宽松有空间,流动性保持充裕”;另一方面,近期回笼资金符合“削峰填谷、合理充裕”原则,银行负债端仍旧充裕,资金利率仍处于下行过程中。

财联社C50风向指数调查显示,多家市场机构预计,3月作为季末月,资金面或呈现月初宽松、月末转紧的格局,尽管不确定性因素扰动存在,但在央行精准调控下,预计资金面不会出现系统性收紧,市场利率有望保持平稳运行态势。

在20家参与调查的市场机构中,仅1家认为基本不存在流动性缺口;13家认为整体资金压力不大;6家认为中性趋紧,资金缺口明显。

光大证券金融业首席分析师王一峰表示:“3月上中旬信贷投放、政府债发行相对平淡,叠加元宵节后资金进一步回流,银行体系负债端压力较小。下旬主要受贷款投放提速、两会后政府债发行上量等因素扰动,资金或出现边际转紧”。

“但考虑到季末月份财政开支季节性加码、央行总闸门不紧,预计资金利率上行幅度有限。”王一峰表示。

中国银河证券固定收益首席分析师刘雅坤表示:“目前央行通过公开市场操作持续释放流动性支持信号,重启14天逆回购、MLF等工具平抑资金波动,维护银行体系流动性合理充裕。预计3月资金面不会出现系统性收紧”。

值得注意的是,尽管央行呵护积极,但月末的资金波动同样不容忽视。

综合多家市场机构观点,扰动或主要来自以下方面:一是同业存单到期量较高,为3.59万亿元;二是季末月银行信贷是否冲量;三是伴随着人民币升值,需关注结售汇顺差扩大对银行资负行为的影响。

“需要关注的是,往年3月是存款增长回表的大月,今年前两个月定存到期留存率高,贷款派生存款支取率低,在3月可能有所改变,但大概率依然无碍流动性平稳宽松。”中邮证券固收首席分析师梁伟超表示。

市场预计全年有10-20BP降息、50BP降准,契机仍需等待

近日,十四届全国人大四次会议举行经济主题记者会上,央行行长潘功胜表示,2026年,人民银行将继续实施好适度宽松的货币政策,把促进经济稳定增长、物价合理回升作为货币政策的重要考量,灵活高效地运用降准降息等多种货币政策工具,发挥增量政策和存量政策、货币政策与财政政策的集成、协同效应,为实现“十五五”良好开局营造良好的货币金融环境。

在多家市场机构看来,经济主题记者会及政府工作报告释放了年内降准降息的政策信号,但契机仍需等待。

孙彬彬表示:“我们认为,总量型工具运用还需要有更强的宏观背景,例如地缘冲突和海外不确定性进一步上升,抑或权益市场波动和内需压力显性化等。因此,我们认为降准降息的契机还需等待。”

东北证券研究所宏观经济首席分析师廖博表示:“从促进物价合理回升的角度看,预计2026年有50BP降准、10BP降息的总量性宽松操作,节奏上预计小步慢跑,频度不会太高。此外,预计结构性政策工具也将持续发力,同步强化信贷的结构性引导,扩大内需、科技创新、中小微企业等领域是重点支持方向。”

华西证券首席经济学家刘郁表示,今年的政府工作报告对货币政策的定性仍为“适度宽松”,且措辞延续去年中央经济工作会议,强调物价合理回升作为货币政策的重要考量,灵活高效运用降准降息等多种政策工具。在其看来,货币部分主要有两大方面的变化。

一是进一步提升了结构性货币工具的政策定位,报告提及优化创新结构性货币政策工具,适当增加规模,完善实施方式。

二是提振信贷的路径发生调整。“规范信贷市场经营行为,降低融资中间费用,促进社会综合融资成本低位运行”,指向未来降成本的空间除了降息之外,还依赖于规范经营行为。

在国联民生证券首席经济学家陶川看来,货币宽松向有效信用的转化,仍依赖需求侧的配套宽松措施,单独货币发力难以形成实际信贷的持续有效扩张,因此推动财政货币协同、提升宏观调控整体效能,成为下一阶段的重中之重。

针对货币宽松与财政发力,陶川表示:“加强财政货币政策协同,关键在于理顺二者的定位与分工,货币政策重在间接引导、营造适宜金融环境,财政则直接撬动有效需求,激活微观主体活力。两者协同意味着宏观调控将更突出财政政策主导、货币政策协同的格局,货币政策更多发挥对财政政策的支撑与补充作用,而非先行或替代,通过总量与结构上的精准适配,形成政策合力,共同推动宏观经济提质增效。”