东方电气(600875)精要:

①公司是电源装备龙头,在国内煤电、水电、核电、燃机、风电电源设备领域市占率高,其中燃气轮机出海业务整体价值有望达到千亿,甚至数千亿;

②公司自主燃机领先国内同行3-4年,还在研发更大功率机型,交付期约为13个月左右,交付节奏远快于当前国际的3年以上平均周期;

③公司主业预期差来自对增长的质疑、对后服务的忽视,电站服务业务已经成为公司贡献利润的核心来源,逐步消除了电源新增装机的周期性;

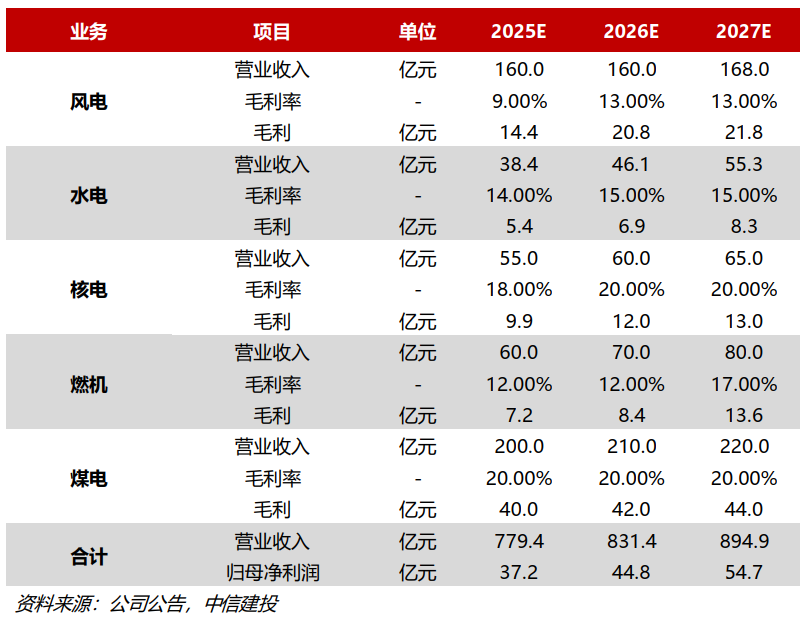

④中信建投证券朱玥预计2025、2026、2027年公司实现归母净利润分别为37.2、44.8、54.7亿元人民币;

⑤风险提示:电源基本建设投资完成额不及预期等。

这家公司电源设备覆盖煤电、水电、核电等,其中燃气轮机业务出海空间大,交付期远低于国际同行,整体价值有望重估

中信建投证券朱玥近期跟踪东方电气,公司是电源装备龙头。

公司在国内煤电、水电、核电、燃机、风电电源设备领域市占率分别达33%、40%以上、33%、75%、5-10%。

当前北美缺电给公司带来自主燃机出口发达国家机遇,供需缺口之大足以支撑本轮30年一遇的燃机周期下中国燃机开始进入全球供应,公司燃气轮机出海业务整体价值有望达到千亿,甚至数千亿。

东方电气自主燃机领先国内同行3-4年,还在研发更大功率机型。G50为最成熟产品,超尚处于样机验证或点火初期阶段的竞品,领先同行至少3-4年。

核心优势是交期:公司G50燃机单循环效率约为36.5%,西门子同容量燃机约为38%,效率仅次于一线,G50的燃机交付期约为13个月左右,交付节奏远快于当前国际的3年以上平均周期。

朱玥认为,公司主业预期差来自对增长的质疑、对后服务的忽视,东方电气业务的多元化和存量服务的增长逐步消除了电源新增装机的周期性。而市场当前仍然把公司作为周期股看待,这是主业最大的预期差,主业25-30X估值更为合理。

整体来看,给予东方电气2026年目标市值2000-2500亿元,后续伴随服务业务逐步定价,公司市值具备继续向上空间,预计2025、2026、2027年公司实现归母净利润分别为37.2、44.8、54.7亿元人民币。

一、国内产品类型最全、国产化率最高的燃气轮机制造商

近年来,公司燃机收入占比约为7%,毛利占比约为5%,当前公司燃机收入绝大部分来自向国内市场销售重型燃机(和三菱合作产品,核心部件引进燃机);2009年,东方电气率先在国内开展具有完全自主知识产权的F级50兆瓦重型燃气轮机研制。

当前东方电气完全自主燃机产品线中,G50为最成熟产品,已在广东清远、四川德阳投入运行,累计投入商运超12000小时,G15已通过满负荷运行试验;G80(80MW)、G200(200MW)研发中;G50稳定性与可靠性获得充分验证,远超尚处于样机验证或点火初期阶段的竞品,领先同行至少3-4年。

二、主业核心预期差:对增长的质疑、对后服务的忽视

电站服务业务主要针对国内外存量的煤电、水电、核电和燃机等机组,提供定期的检修、大修及高毛利的备件供应;属于高频、刚需业务;随着存量装机容量的持续累积,这部分业务提供了稳定的增长需求,该业务因收入占比不高极易被市场忽视,但该业务毛利率占比24%,利润占比达到40-50%,电站服务已经成为公司贡献利润的核心来源。

东方电气业务的多元化和存量服务的增长逐步消除了电源新增装机的周期性,而市场当前仍然把公司作为周期股看待,这是主业最大的预期差。