特邀行业专家全面解读巨头投资对光模块产业链影响,3月5日(周四)19:30,财联社VIP携手蜂网专家为您带来了光通信主题的【风口专家会议】。

光通信技术核心逻辑

电话会议纪要

问题一:请介绍一下英伟达投资的这两家企业,主要做光模块具体哪些业务?以及产品实力和产能情况大概是怎样的?

专家:这两家公司均为光通讯行业的鼻祖级企业,在中国大陆光通讯行业几大龙头企业出现之前,行业内主要就是这两家公司。Lumentum最初主要做无源光器件,是无源领域的龙头企业,早期光通讯行业干线网络、海底电缆等场景均以无源器件为核心,有源光模块应用相对较少。随着光网络不断扩大,有源光收发模块即光模块需求逐步提升,也就是目前中际旭创、新易盛等企业主营的产品。Coherent则是有源光模块领域的龙头,在中际旭创实现超越之前,Coherent旗下子公司长期位居全球光模块行业第一位。

Lumentum属于并购整合型企业,先后收购了数十家公司,目前将光通讯行业中低毛利业务转移至中国大陆,保留光芯片、高端模块、相干器件等高毛利环节,技术布局更偏底层。Lumentum近两年收购了Collide公司,切入400G、800G数据中心通用光模块业务,与中际旭创、新易盛形成直接竞争,是Google核心独立供应商之一,市场份额位居第二,仅次于中际旭创。

从产品实力来看,两家企业综合技术能力均处于全球顶尖水平。光模块领域,Coherent与中际旭创技术处于同一档次,Lumentum光模块业务实力相对偏弱。光芯片领域,Lumentum在商业化多模Vesel芯片方面全球第一,Coherent排名第二;通信类Vesel芯片方面,博通排名第一,Coherent排名第二,Lumentum无相关布局。在长途高速率光模块所用EML芯片方面,Lumentum与三菱并列全球第一,Coherent的EML芯片实力相对较弱,处于行业第五梯队。

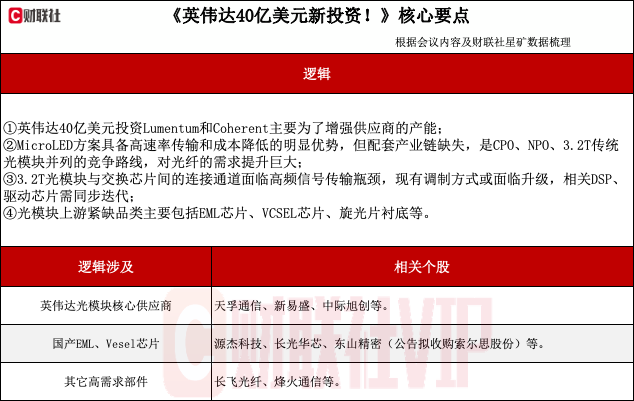

产能方面,两家美国企业均面临产能不足、扩产受限的问题。英伟达对两家企业进行投资并签订长期订单,核心目的是锁定供应链、保障优先供货。由于英伟达GPU产品价值极高,一套机架设备价值可达2000多万美元,关键零部件短缺将导致整体产品无法交付,因此投资核心在于保障供应链安全。20亿美元的投资额对英伟达而言规模相对有限,更多是对瓶颈环节供应商的绑定动作。

问题二:英伟达投资这两家企业20亿美元,对国内同业务产业链具体会产生哪些方面的中短期影响?国内和这两家企业业务高度相似的企业有哪些?

专家:英伟达投资两家企业并锁定供应,对国内光模块产业链存在一定负面影响,但整体影响相对有限。光模块领域,国内相关企业包括中际旭创、新易盛、光迅科技等,海外企业锁定部分芯片资源后,国内企业获取相关物料的难度有所提升。但1.6T产品多采用硅光方案,其CW光源国内多家企业均可生产,调制器以硅光芯片为主,与上述两家企业关联度较低,因此1.6T产品受影响基本可以忽略。800G产品受到一定影响,因两家企业分别掌控多模芯片与单模芯片资源,但目前国内头部企业已将产能重心转向高价值的1.6T产品,800G物料受限带来的整体冲击不大。

光芯片领域,高速率数据中心原来所用Vesel芯片以博通供应为主,英伟达新投资后可优先获取相关芯片资源,有利于天孚通信获得更充足的Vesel芯片供应。EML芯片方面,100G以上产品国内基本无法量产,Lumentum与三菱为第一梯队,博通、Coherent、索尔思光电(东山精密曾公告拟收购股份)等位于第二、第三梯队,Lumentum即使锁定部分订单,整体占比不高,对国内影响有限。CW光源方面,Lumentum具备较强实力,国内源杰科技同样具备相关能力,目前行业整体处于供不应求状态,即便订单被锁定,源杰科技产品仍可实现充分销售,影响较小。Lumentum在CPU所用DW光源领域具备独有优势,国内暂无法实现量产,相关产品被锁定后,国内CPU相关方案获取难度提升,但目前CPO项目国内仍以实验室级别为主,实际冲击有限。

整体来看,处于英伟达供应链体系内的企业如天孚通信等将明显受益,其他同类竞争企业表面上面临一定压力,但在行业整体供不应求的背景下,实际影响尚不明显。与两家企业业务高度相似的国内企业,光模块领域主要包括中际旭创、新易盛等;光芯片领域主要包括源杰科技、博创科技、长光华芯等企业。

问题三:近期发酵的MicroLED+CPO方案,机构指出可大幅降低整体能耗,仅为同方案的5%,该技术方案具体是怎样的?具备哪些优势?落地有哪些技术难点?

专家:MicroLED方案并非新技术路线,已有多家企业开展相关布局,部分企业与台积电合作推进,部分企业已被收购。该方案核心是将传统VCSEL、EML等半导体激光器替换为LED光源,LED可实现微型化、高密度布局,在2mm×2mm范围内可排布400个光源,对应匹配400根光纤,传输距离约10米,可满足近距离应用需求。

该方案优势显著,发光效率高、能耗低,无需复杂的解串扰解调装置,单通道速率约2-3G,可直接通过多通道并行实现高速率传输,省去信号编组与解串流程,同时成本显著降低,LED光源本身成本较低。但该方案存在明显落地难点,一是光纤用量极大,800G方案仅需8根或16根光纤,而MicroLED方案收发端合计需800根光纤,海量光纤的整理、固定、对准难度极高,目前无成熟配套方案。二是配套产业链缺失,驱动器、PD(Photodetector)等核心器件均无成熟产品,现有产业链无法适配,需全链条重新开发,产业壁垒极高。三是市场接受度存疑,该方案仅在3.2T光模块、CPO、NPO等路线受阻或成本过高的前提下,才具备替代可能性。目前3.2T光模块可复用90%现有产业链,CPO、NPO亦可部分复用现有产业链,而MicroLED方案需重构产业链,短期内大规模落地难度较大。国内已有企业开展相关布局,部分企业已完成样品开发并处于融资阶段,样品性能可满足设计要求。

问题四:MicroLED方案配套产品中,LED相关技术壁垒高吗?除LED外还有哪些产品技术需要升级或用量提升?国内有哪些企业可能涉足该领域?

专家:LED光源本身技术壁垒不高,现有产品即可实现10米传输、单通道2-3G速率要求,核心难点在于高密度阵列排布与光纤矩阵的精准对准。数百根光纤无法实现逐一对准,需一次性完成耦合封装,现有产业链无成熟工艺。光纤需将常规125微米外径处理至20微米左右,国内暂无成熟产能。

此外,接收端PD芯片、驱动芯片、网卡芯片等均需重新设计,理论上以做减法为主,难度不高,但需全产业链重新适配。国内已有企业涉足该领域,相关企业位于成都,目前仍处于注册阶段,尚未正式定名。

问题五:光模块领域除MicroLED方案外,CPO方向还有哪些技术路径可实现落地?光模块领域还有哪些比较明确的趋势?

专家:MicroLED方案不属于CPO技术路线,而是与CPO、NPO、3.2T传统光模块并列的竞争路线。CPO内部存在多种细分方案,最具代表性的为博通方案与英伟达方案。3.2T传统光模块主要面临技术实现难题,CPO与NPO核心瓶颈在于供应链与成本,MicroLED方案技术难度低但产业链壁垒高,四条路线处于并行竞争状态,四大云厂商亦同步推进多条路线测试,最终取决于方案成熟度、成本及产业链配合速度。

光模块行业明确趋势为速率持续提升,1.6T产品已逐步落地,以硅光方案为主,下一代核心方向为3.2T产品。传输距离方面,1.6T产品逐步从500米向2公里、10公里延伸,但远距离并非核心方向,核心聚焦于3.2T产品的实现形式。

光调制器领域存在硅光、薄膜晶体管、EML等多条技术路线竞争,EML与硅光方案初步可实现,薄膜晶体管方案可实现但集成难度高、组装成本高。电信号传输方面,3.2T光模块与交换芯片间的连接通道面临高频信号传输瓶颈,现有调制方式或面临升级,相关DSP、驱动芯片需同步迭代,产业链改动成本较高。整体来看,光模块行业多条技术路线处于并行赛马状态。

问题六:光模块上游目前有哪些零部件存在产能紧缺或明显涨价预期?

专家:上游核心零部件产能紧缺确定,但涨价动力不足,主要因下游客户为行业头部企业,议价能力极强,供应链企业即便供不应求亦不敢轻易涨价,更多以维持价格不下降为主。紧缺品类主要包括EML芯片、VCSEL芯片、旋光片,旋光片国内仅两三家企业可生产,产能偏低,其衬底主要依赖法国进口,同样供应紧张。DSP芯片并非持续性紧缺,受台积电5纳米产能集中供应GPU影响,排产节奏与云厂商GPU采购进度协同,阶段性出现紧缺。

此外,高规格厂房、设备、对接资源均存在紧缺,行业最突出的瓶颈为高速光模块工程师资源短缺,具备相关经验的工程师流动性极低,新增人才需1-2年培训周期,海外基地如泰国等地工程师资源更为稀缺。

问题七:国内EML、VCSEL、旋光片衬底领域有哪些技术实力较强的企业?

专家:国内在上述领域均有布局,但与国外头部企业存在明显差距。EML芯片领域国内实力最强的为源杰科技,但100G EML芯片尚未实现量产,与Lumentum等海外企业差距达数年。VCSEL芯片领域国内代表性企业包括博创科技、长光华芯等,长光华芯同时布局EML芯片。

芯片行业量产的核心标准为可稳定大规模供货,国内企业虽宣称量产,但未披露实际产能规模。芯片行业具备显著先发优势,技术扩散难度高,后发企业需通过持续流片、大量研发投入积累经验,难以实现弯道超车。

问题八:如何看待国内推理算力需求潜力?国内数据中心是否加快建设?国产服务器部署比例是否提升?

专家:国内推理算力需求具备较大潜力,数据中心建设呈现加快趋势。不过国内企业对外宣布的投资规模庞大,但实际采购量偏低,核心制约因素为高性能GPU获取受限,华为算力服务器仍在爬坡中。国产服务器销量有所提升,但整体仍处于逐步推进阶段。