①张震获批出任大家资产总经理;

②截至一季度末,大家资产受托资产管理规模为10163亿元;

③对大家保险集团内受托资金、第三方资金实施差异化的风险偏好管理体系。

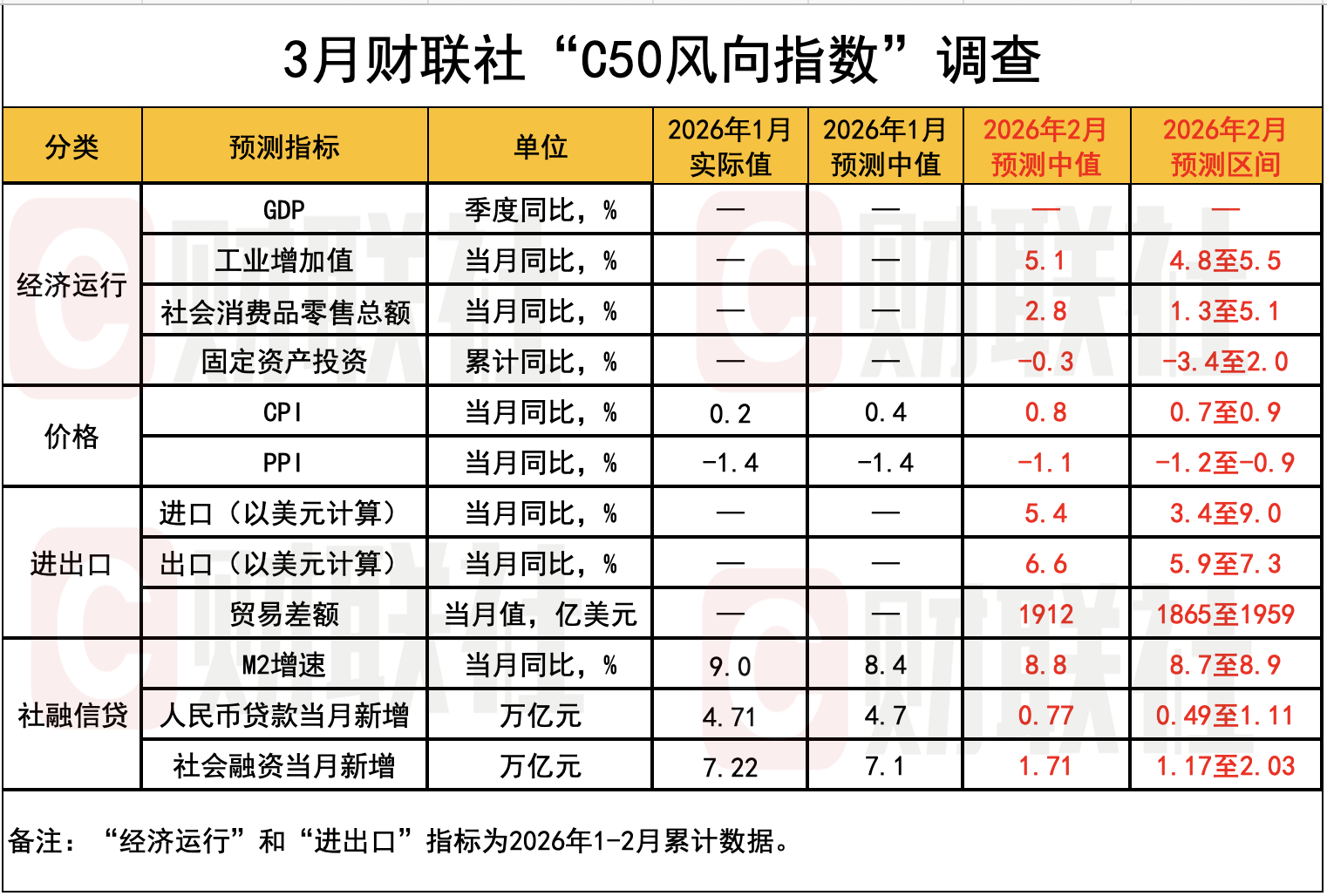

财联社3月6日讯(记者 夏淑媛) 新一期财联社“C50风向指数”结果显示,市场机构对2月新增人民币贷款的预测中值为0.77万亿元,或同比少增0.24万亿元;另对2月新增社融的预测中值为1.71万亿元,或同比少增0.42万亿元。货币供应量方面,2月M2、M1同比增速受春节错位等因素影响或均略有下行。

物价方面,2月CPI同比或涨幅扩大,PPI同比降幅有望持续收窄。具体来看,市场机构对2月CPI同比增速预测中值为0.8%,对PPI同比增速预测中值为-1.1%。展望全年,多家市场机构预计PPI同比有望二季度转正,2026年通胀温和回升。

“C50风向指数调查”是由财联社发起,由市场中的各类研究机构参与完成,结果能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。共有近20家机构参与本期调查。

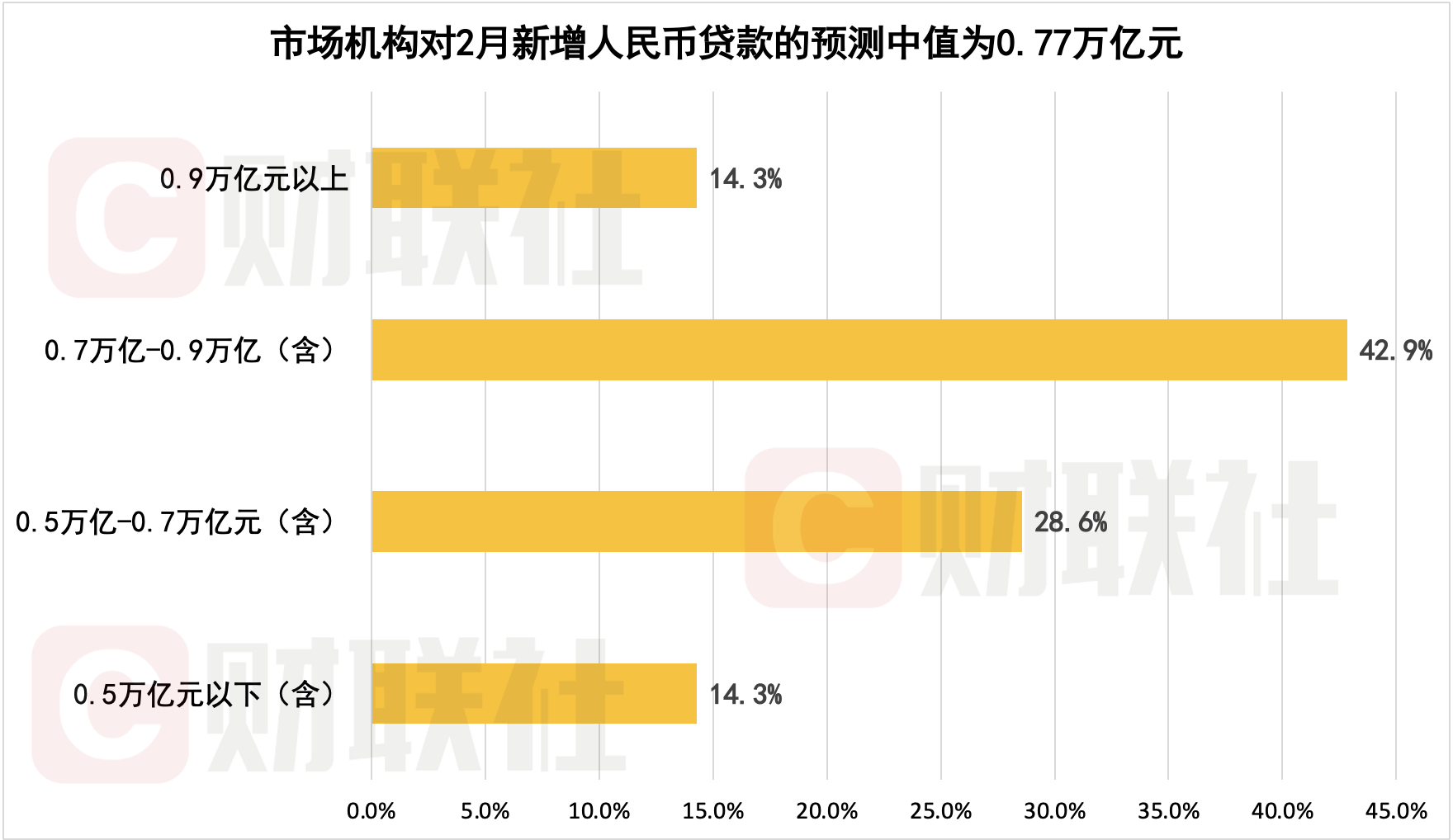

2月人民币新增贷款或同比少增,市场预测中值为0.77万亿元

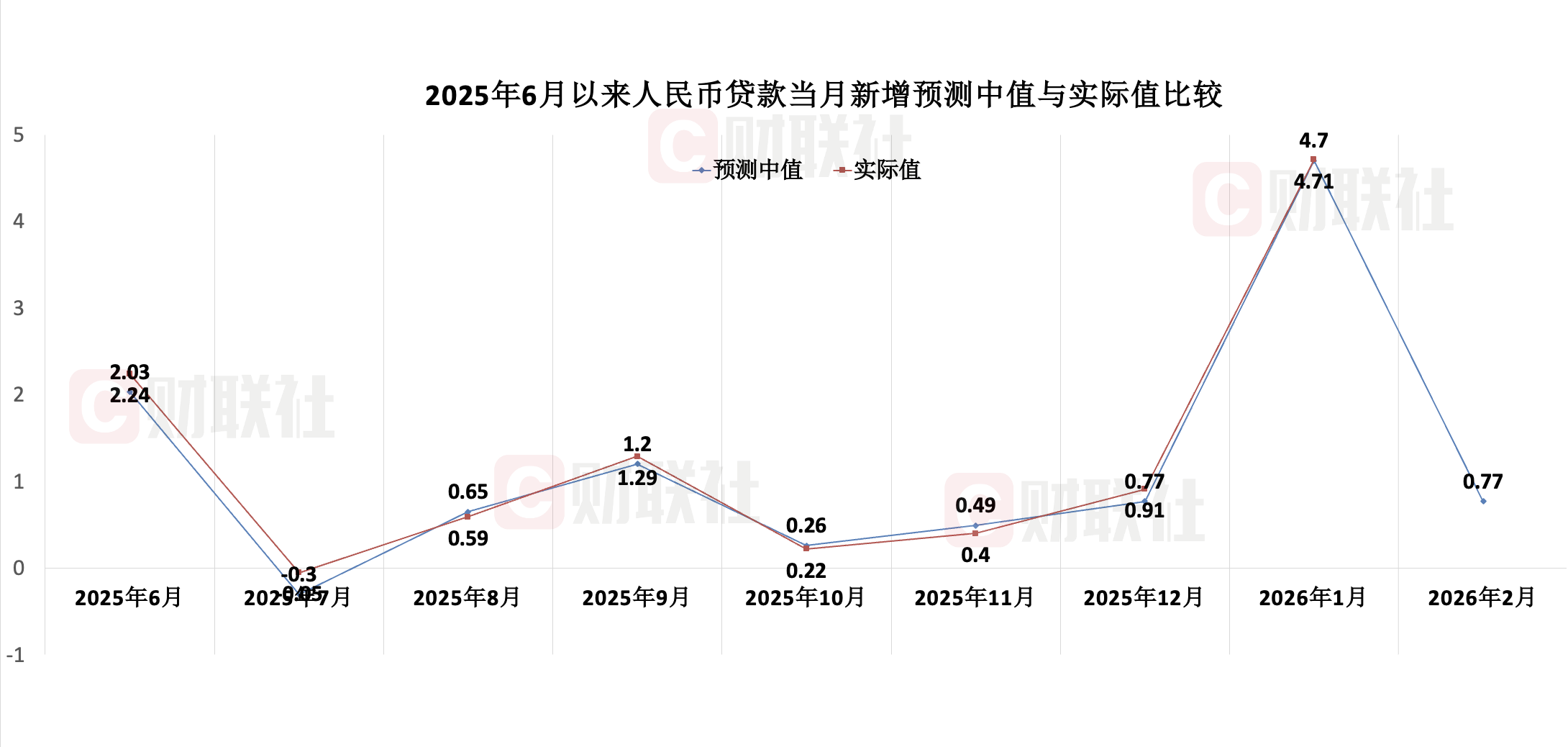

1月人民币贷款增加4.71万亿元,较2025年同期少4200亿元。

本期调查结果显示,2月信贷受春节错位影响或同比少增。具体来看,市场机构对2月新增新增人民币贷款的预测中值为0.77万亿元,较2025年同期1.01万亿元少增0.24万亿元,预测区间为0.49万亿至1.11万亿元。

多家市场机构分析,2月信贷数据主要受春节错位、需求不足制约。

光大证券金融业首席分析师王一峰表示:“考虑今年春节假期延长,2月工作日仅17天,低于去年2月19天,2月贷款投放或季节性回落”。

此外,票据量价走势也指向春节前需求偏弱,但节后有所恢复。

2月初,1M、3M、6M期转贴利率分别下探至0.24%、0.91%、0.89%,月末再度反弹至1.48%、1.5%、1.34%。

市场人士认为,票据利率月初回落、月末冲高的走势背后意味着收票节奏前置。

“票据利率月内走势反映出银行春节前集中收票垫高贷款规模,节后伴随贷款投放提速对票据贴现形成一定置换。”王一峰表示,2月贴现承兑比78%,同比下降8个百分点,承兑发生额同比多增,贴现强度不及去年同期,其预计表内票据融资同比少增。

广发证券银行首席分析师倪军表示:“2月1M票据利率月末翘尾,但考虑到月初票据利率大幅低开,预计受到春节错位的影响,银行月初便开始收票,预计2月信贷增长仍同比少增。”

信贷结构方面,企业短贷或将继续支撑2月信贷读数,但居民中长贷依旧承压。

“由于2月前两周临近假期,节前供应链和项目进度款结算等短期融资需求相对旺盛,预计企业短贷将继续支撑信贷”兴业银行宏观市场部研报指出,截至2月26日,石油沥青开工率录得22.5%,较2024年2月下降32个百分点。或指向企业中长贷仍保持偏弱态势。

居民部门方面,市场预计2月居民中长贷也将继续处于较弱水平。数据显示,2月1日-26日,30大中城市商品房成交面积约296.8万平方米,较2024年同期下降4.0%。展望3月,市场普遍认为传统销售旺季叠加部分地区政策助力,3月房地产市场有望回暖,将对按揭投放形成一定支撑。

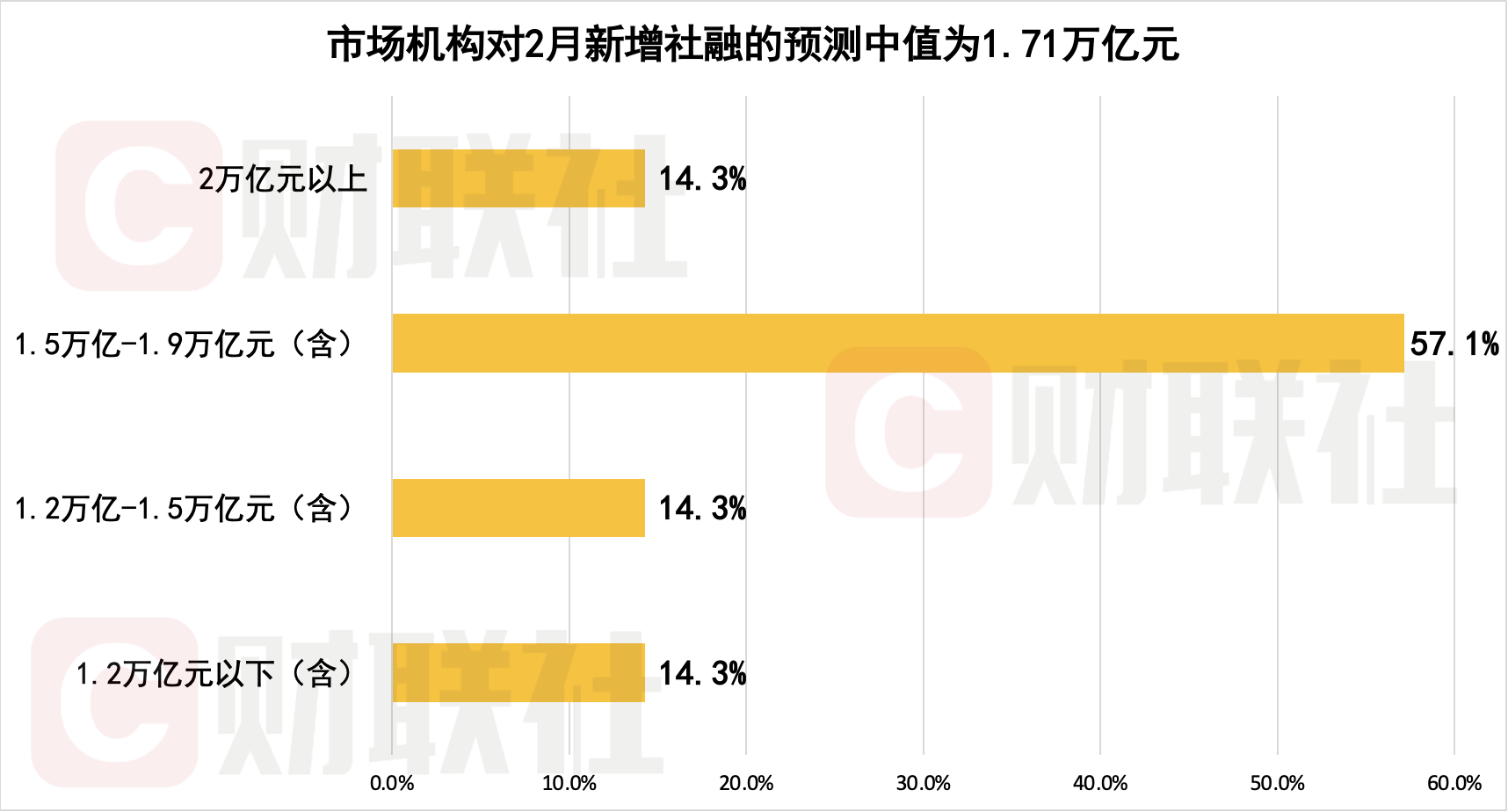

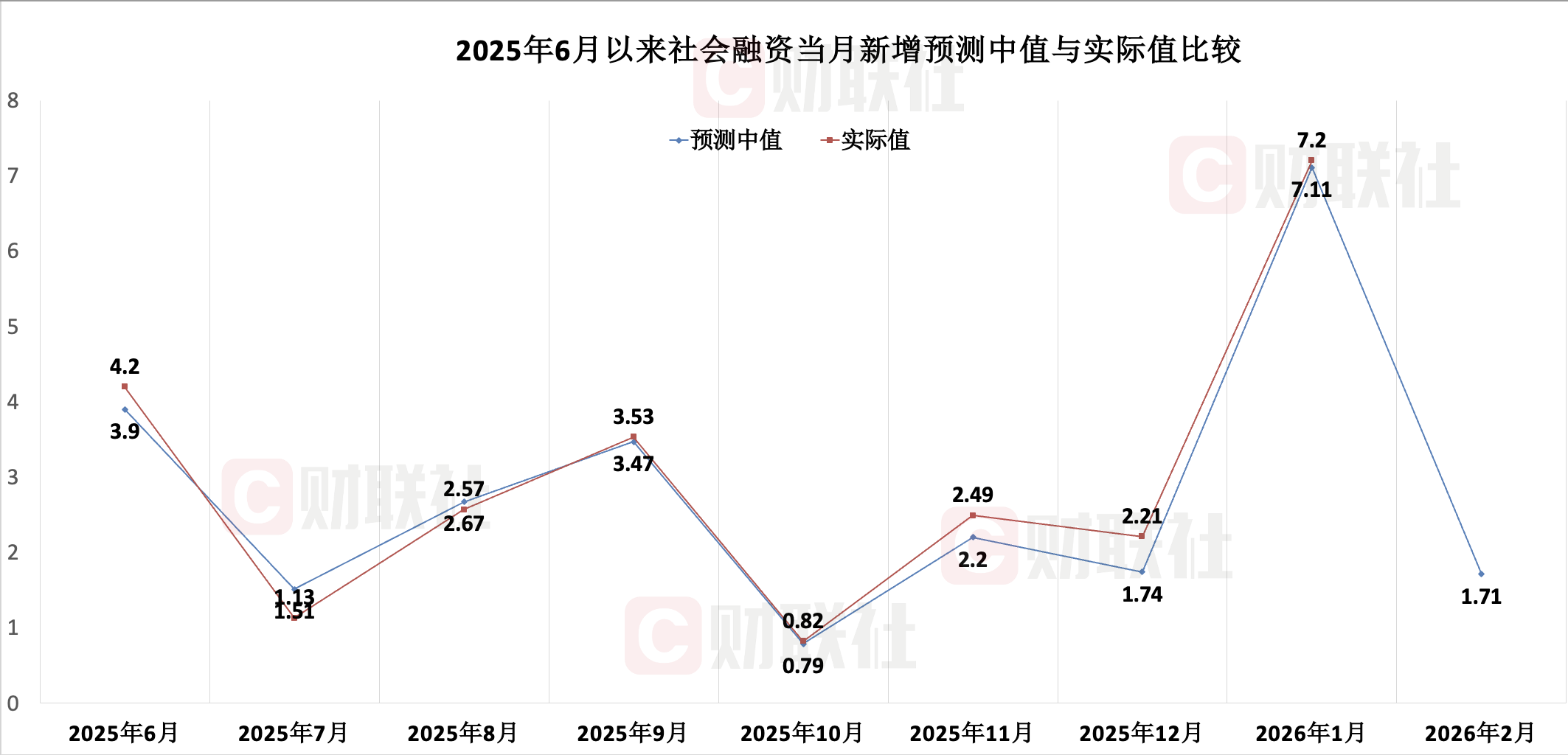

2月新增社融或同比少增,市场预测中值为1.71万亿元

1月社会融资规模增量为7.22万亿元,比2025年同期多1662亿元。

本期调查显示,市场机构对2026年2月新增社融规模预测中值为1.71万亿元,较2025年同期2.24万亿元少增0.53万亿元,参与机构预测区间为1.17万亿至2.03万亿元。

2月政府债发行前置对社融形成支撑,但多家市场机构预计月末增速仍小幅下降。

“社融增速于2025年7月阶段性见顶,未来几个月社融增速或继续回落,2026年末社融增速或降至7.5%左右”华源证券固收首席分析师廖志明表示。

货币供应量方面,1月M1同比增速从去年12月的3.8%上行至4.9%,M2同比增速较去年12月的8.5%上行至9%。2月来看,市场预计M1、M2增速受春节错位等影响均略有下行。

“2月M1读数受春节错位影响较大”王一峰表示,影响因素来自以下方面:

一是2月受春节假期影响,信贷投放强度环比1月回落,存款派生同步减弱;二是节前年终奖发放等因素驱动下,2月理财等资管产品规模预计正增长,一般存款-非银存款跷跷板效应或有显现;三是节前财政开支强度提升,财政多支少收对居民、企业存款形成一定回补;四是春节假期影响持续至2月中下旬,节前取现M0、存款流出部分资金或在3月初陆续回流。

在北京大学经济学院教授、国民经济研究中心主任苏剑看来,尽管货币政策宽松、出口韧性和政府融资有利,但制造业收缩、房地产低迷以及投资下降,其预计2月M2同比增速较1月下降0.2个百分点。

从压低因素来看,新房和二手房价格继续下跌,销售和投资疲弱,拖累相关信贷和存款增长,制造业活动收缩反映需求不足。数据显示,2月制造业PMI降至49%,较上月回落0.3个百分点。

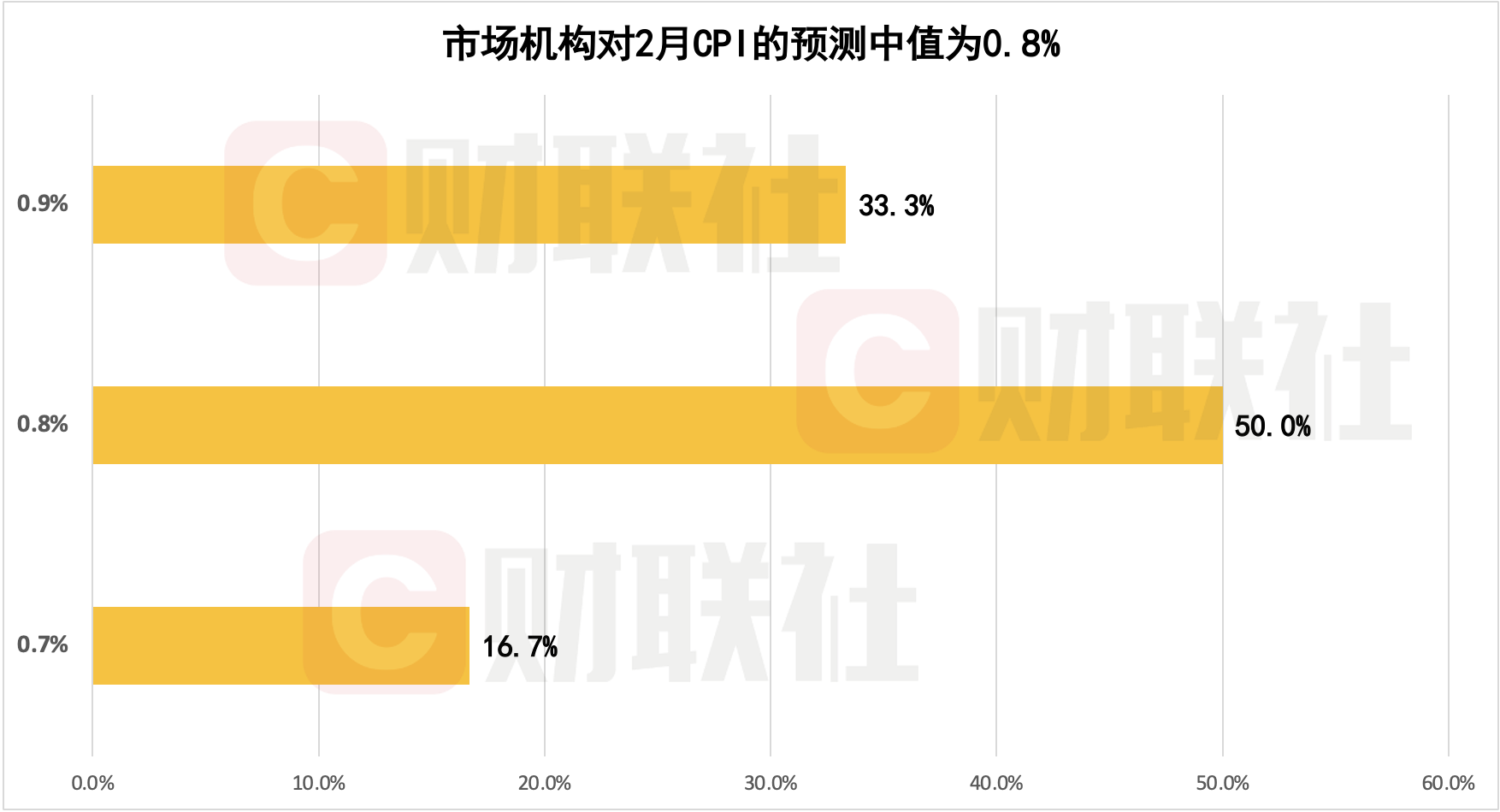

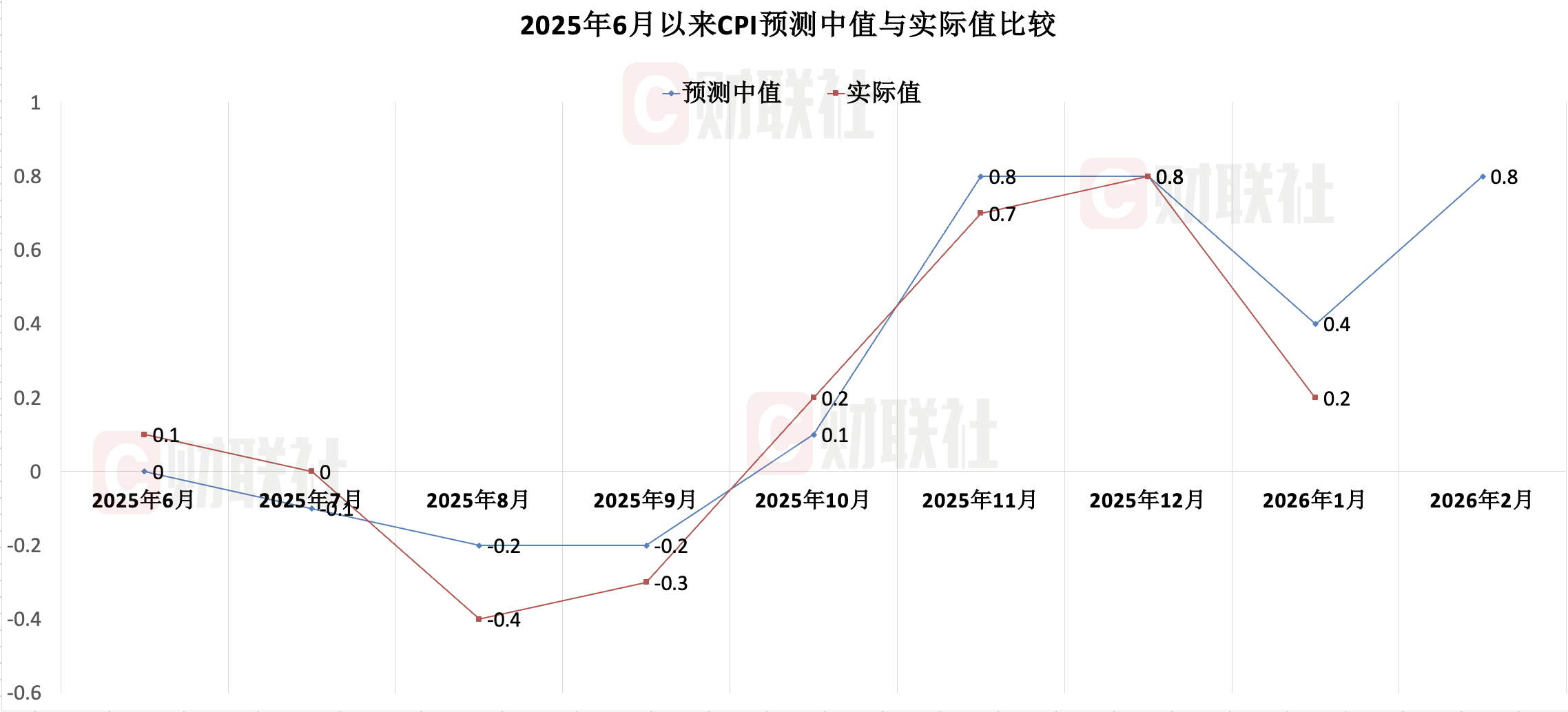

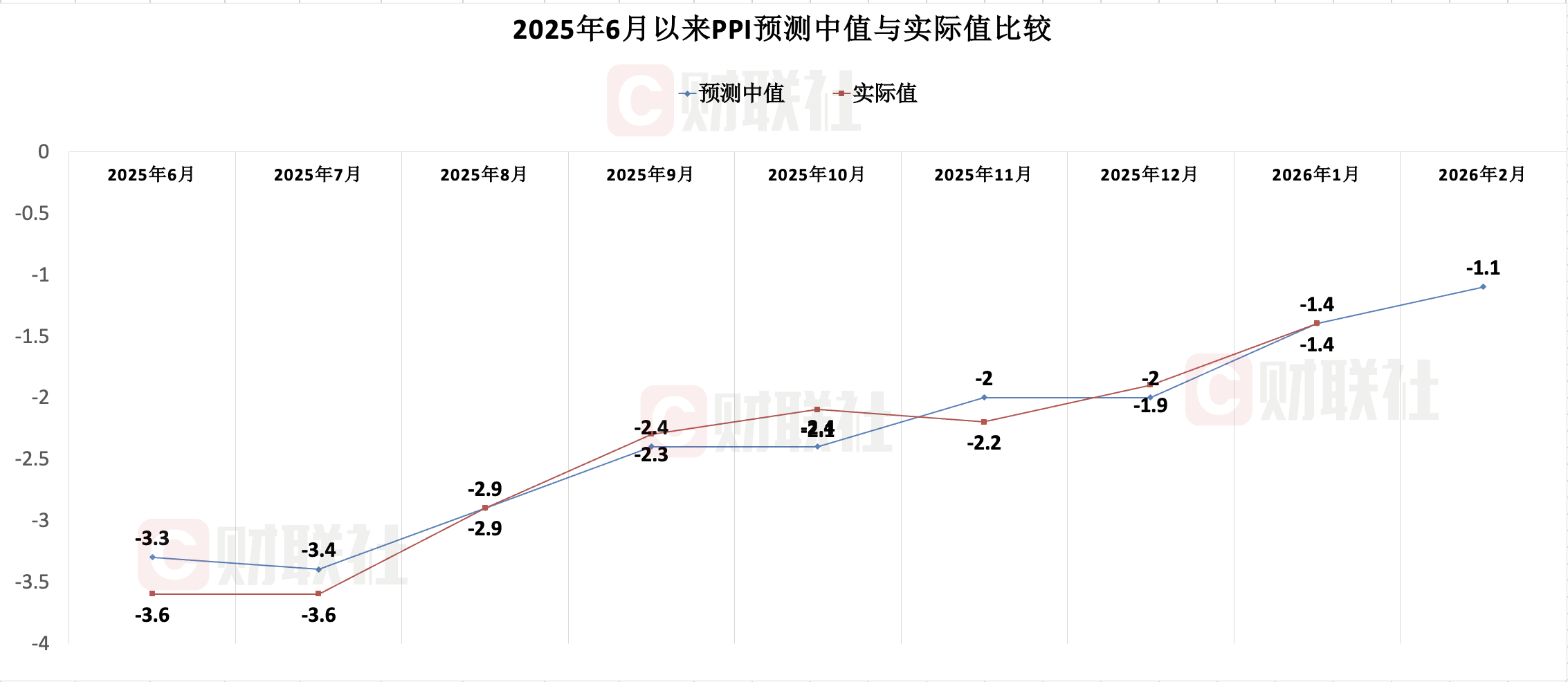

2月CPI同比涨幅或扩大至0.8%左右,PPI同比降幅有望持续收窄

1月CPI同比上涨0.2%,低于2025年12月0.6个百分点,当月扣除食品和能源价格的核心CPI同比增速放缓0.4个百分点至0.8%。从同比读数来看,市场机构对2月CPI的预测中值为0.8%,预测区间为0.7%至0.9%。

华创证券首席经济学家张瑜表示:“2月CPI同比大幅回升,主要受春节错位和油价上涨带动”。

分项看,2月食品价格同比由升转降,其中蔬菜和猪肉月均价均有所下行。

非食品中,黄金价格仍然上涨,现货月均价环比涨5.8%,同比大涨73.4%,成为支撑核心CPI及其他用品及服务分项的主要力量,而以旧换新政策亦对家用器具等价格形成拉动。

“尽管高频数据显示,2月猪肉、蔬菜价格有所回落,但服务消费及部分耐用品在节日效应下有望上涨,核心CPI预计仍将保持偏强,预计全年通胀温和回升”中国银河证券固定收益首席分析师刘雅坤表示。

展望全年,华泰证券首席宏观经济学家易峘预计,2026年CPI平均水平为0.8%,季度均值在0.7%-0.9%。

其中,食品价格同比或由2025年的-1.4%小幅转正至2026年的0.2%,对应猪肉价格同比或在2026年下半年回正。非食品CPI同比增速或从2025年的0.4%上升至0.7%,其中黄金价格,以旧换新补贴等可能对同比价格仍形成支撑。

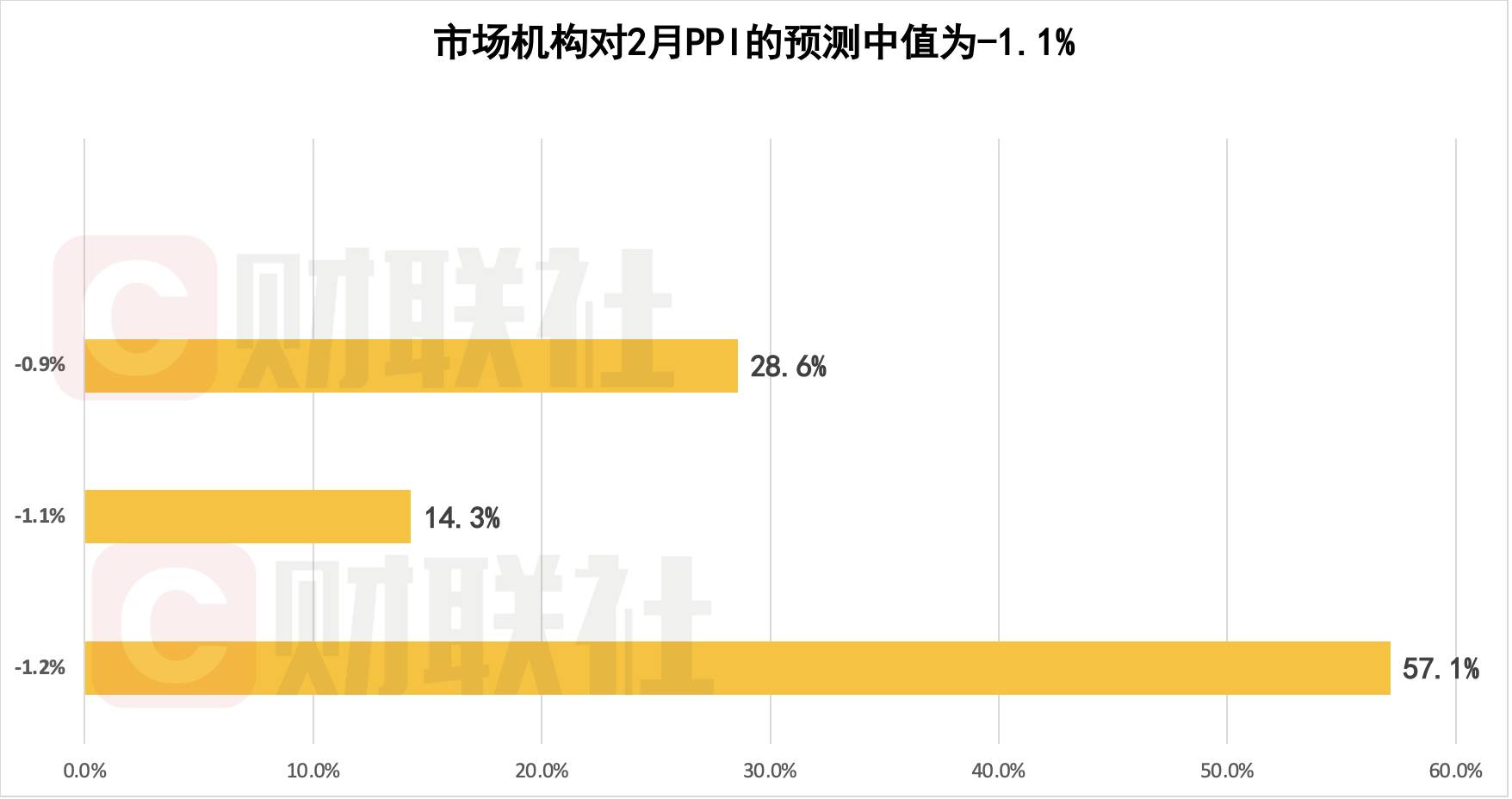

PPI方面,1月PPI同比降幅较去年12月的1.9%进一步收窄至1.4%,环比涨幅扩大至0.4%,两者分别创下2024年8月、2023年10月以来的最高值。

从同比读数来看,市场机构预计2026年2月PPI同比降幅有望继续收窄,对2月PPI的预测中值为-1.1%,预测区间为-1.2%至-0.9%。

对于2月PPI,华西证券首席经济学家刘郁表示:“整体看PPI环比表现不弱,但修复斜率受限于节后工期因素。”

从高频数据看,1月下旬至2月上旬流通领域生产资料(不含生猪)平均价格环比上涨0.2%,对PPI原材料项形成一定支撑。

其中,国际布伦特原油2月均价涨幅扩大至6.9%,而LME铜价则由1月的强涨转为下跌1.1%,外部输入压力涨跌互现。国内定价品种方面,螺纹钢、水泥等受淡季效应影响,延续偏弱回调。

展望全年,易峘预计,我国PPI或将在今年5-6月转正,2026全年平均PPI或将从去年的-2.6%回升至0.1%,而今年年底PPI可能达到1%左右。