①心脉医疗也同时称,受2024年市场价格治理因素延续,以及公司部分产品价格与推广策略调整等影响,全年销售额增速及利润仍受到一定影响;

②从一路高歌的高速增长,到骤然遭遇多重波折,这位曾经的行业优等生,仍需在政策压力与主动求变中寻找新的平衡。

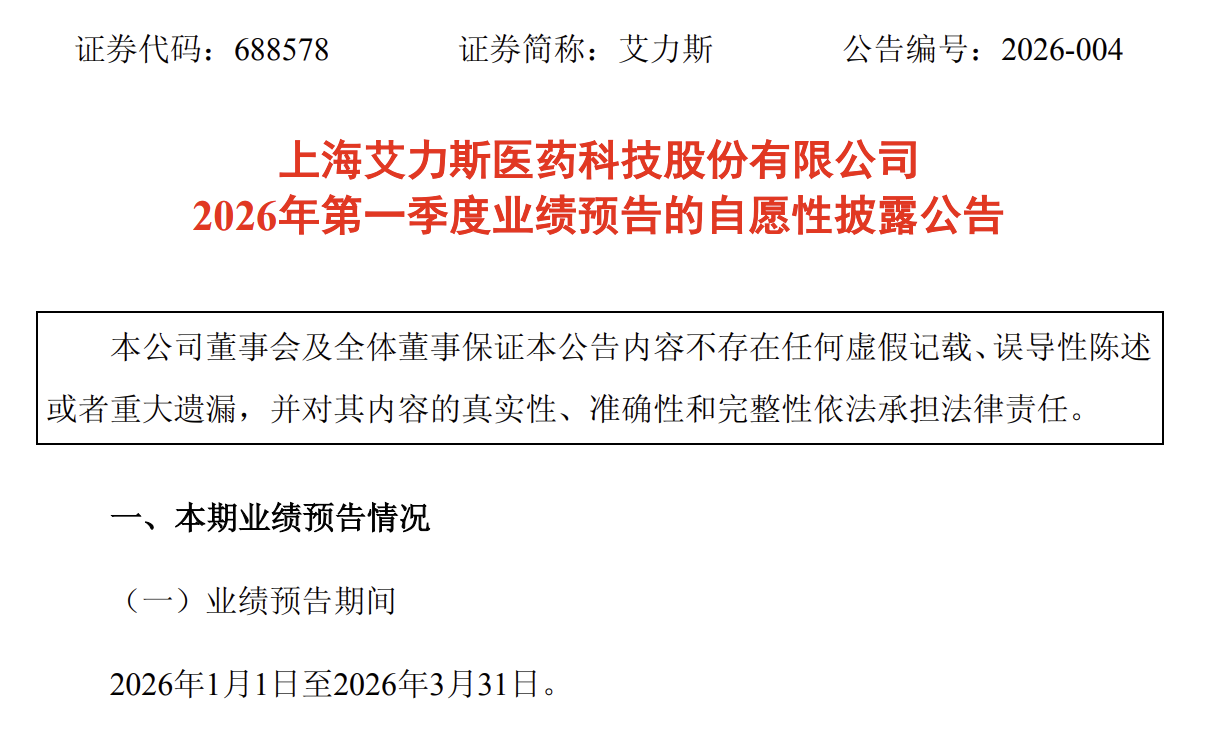

《科创板日报》3月3日讯(记者 史士云)今日晚间,艾力斯(688578.SH)披露2026年第一季度业绩预告,成为2026年科创板首家发布一季度业绩预告的生物医药公司。

根据公告,经初步测算,艾力斯今年第一季度实现营收入15.5亿元,较上年同期增加约4.52亿元,同比增长41.12%,归母净利润为5.9亿元,比上年同期增加约1.80亿元,同比增长43.73%。

对于业绩的增长,艾力斯称受益于国家医保政策的支持与覆盖,公司商业化产品销售收入及推广服务收入持续增长,进而推动了经营业绩的继续攀升。

作为一家专注于肿瘤领域的创新药企,艾力斯自主研发的第三代EGFR‑TKI药物伏美替尼为其核心当家品种,在营收结构中占据绝对的主导地位,为公司贡献了97%以上的营业收入。

2021年3月,伏美替尼首次获得国家药监局批准上市,截至目前,其用于EGFR敏感突变非小细胞肺癌一线治疗适应症和二线治疗适应症均已被纳入国家医保目录。今年2月,伏美替尼又获批用于二线治疗经检测确认存在EGFR20外显子插入突变的局部晚期或转移性NSCLC成人患者。

伏美替尼堪称“医保红利”的典型受益者,其在上市首年便突破2亿元,在2021年底被纳入国家医保目录后,销售业绩更是一路走高。

财务数据显示,2021-2024年,伏美替尼销售收入分别为2.36亿元、7.90亿元、19.78亿元、35.06 亿元。根据艾力斯医药2025年业绩快报披露的51.71亿元总营收推算,伏美替尼2025年销售额或已逼近50亿元,以此计算,伏美替尼自上市以来的累计销售收入已超100亿元。但值得注意到,近年来,伏美替尼营收增速已明显放缓,2022年-2024年,其增速分别为234.75%、150.38%、77.25%。

也正是依托伏美替尼的亮眼业绩,艾力斯的净利润也在连年大增,2021年-2025年,其净利润分别为0.18亿元、1.31亿元、6.44亿元、14.30亿元、21.81亿元。

不过,在伏美替尼所处的第三代EGFR-TKI领域,竞争已变得颇为激烈。

《科创板日报》注意到,截止目前,国内已有8款第三代EGFR-TKI上市,除了伏美替尼,其他7款分别是阿斯利康的奥希替尼、翰森制药的阿美替尼、贝达药业/益方生物的贝福替尼、倍而达药业的瑞齐替尼、圣和药业的瑞厄替尼、奥赛康药业的利厄替尼、以及强生的兰泽替尼。

问题也随之而来,对单一核心大单品的极度依赖,让艾力斯的业绩增长、盈利稳定性与长期发展空间,始终与伏美替尼的市场表现深度绑定。在产品梯队尚未形成有效支撑、竞争格局日趋激烈的背景下,如何降低单品依赖、丰富研发管线、构建可持续的增长动力,已成为艾力斯必须直面的挑战之一。

除核心产品伏美替尼外,戈来雷塞是艾力斯当前重点推进的另一款商业化品种。该产品是一款KRAS G12C抑制剂,由艾力斯于2024年8月从加科思药业引进而来。

2025年5月,戈来雷塞获国家药监局批准上市,用于至少接受过一种系统性治疗的鼠类肉瘤病毒癌基因(KRAS)G12C 突变型的晚期NSCLC成人患者。在 2025年国家医保谈判中,戈来雷塞以68.99%的降幅被纳入医保目录。

但与此同时,国内KRAS G12C 抑制剂市场已形成了“三足鼎立”的格局。信达生物与劲方医药合作研发的氟泽雷塞、益方生物联合正大天晴推出的格索雷塞皆已获批上市,且均被纳入国家医保目录,市场竞争同样面临一定的压力。

另艾力斯从基石药业引进的RET抑制剂普拉替尼,其由境外转移至境内生产的药品上市申请已于2025年7月获得国家药监局批准,预计2026年起实现本地化生产。

艾力斯此前在公告中坦言,戈来雷塞及普拉替尼在国内上市及临床运用的时间尚短,因此产品的商业化拓展将面临一定程度的挑战。这也意味着这两款药物想要复刻伏美替尼的增长奇迹,已并非易事。