①综合研报观点来看,本次冲突对市场的影响将呈现“短期脉冲、中期分化”的特征;

②从历史经验来看,避险资产黄金较美元更优,油价长期仍看供需,而对中国资产并无显著影响。

财联社3月2日讯(记者高艳云)券商并购案总是出人意料发生,2026年首个券商重磅并购案正式浮出水面。这也是行业首例同省券商的并购案。

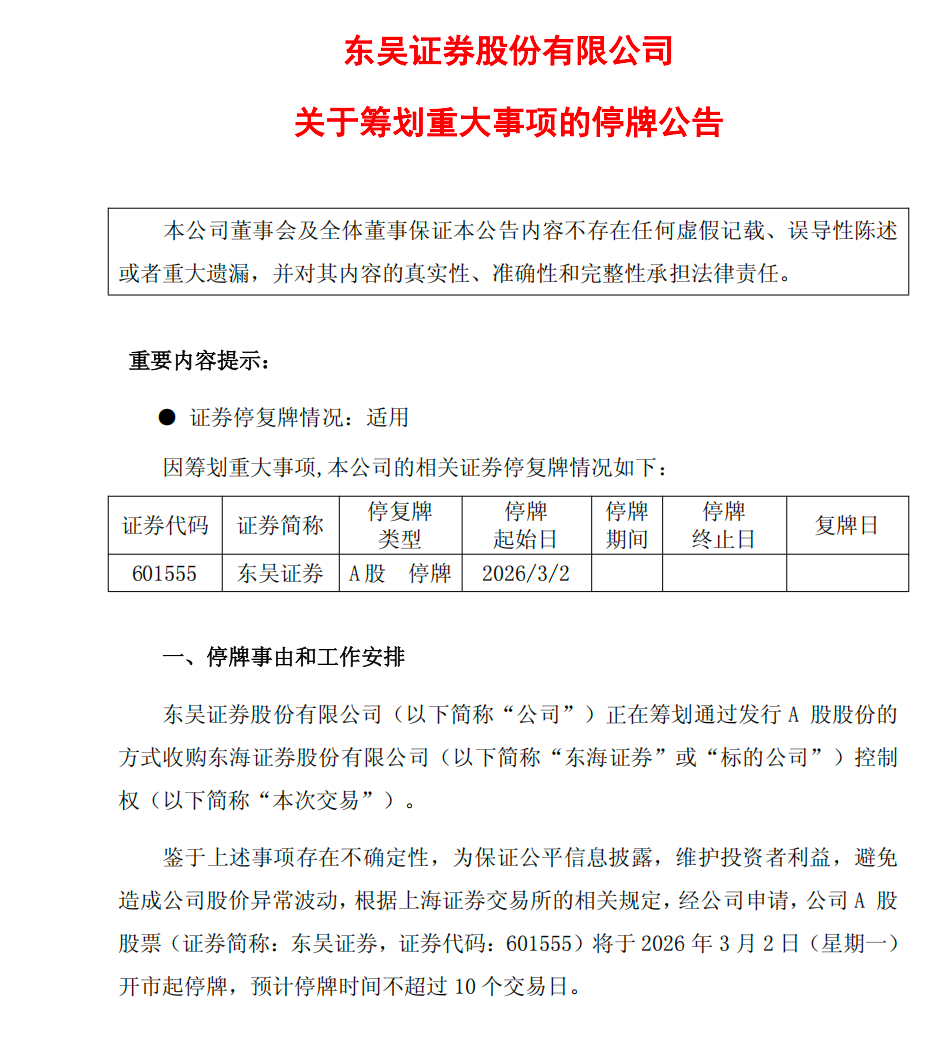

3月2日盘前,东吴证券发布公告,公司正在筹划通过发行A股股份的方式收购东海证券控制权,即拟通过发行股份的方式购买东海证券控股股东常投集团持有的东海证券26.68%股权,公司A股股票开市起停牌,预计停牌时间不超过10个交易日。

东吴证券收购东海证券,显然是一场高质量、低风险、强协同的双赢区域金融整合。东吴证券将扩充资本、补齐网点、巩固龙头地位,东海则依托A股平台实现价值重估、升级业务风控。

除北上深外,作为券商牌照最多的省份,江苏省内券商天然有着整合优势,不必担心整合后少掉一张牌,反而拥有一家排名实力更前的券商。

目前来看,江苏省的五家券商,分别为江苏国资控股的华泰证券、苏州国资控股的东吴证券、无锡国资控股的国联民生、南京国资控股的南京证券、常州国资控股的东海证券。

合并后主体的更名例行成为关注热点,有行业人士称是苏南证券,也有称东东证券,也有网友直接给出苏超证券的破圈更名。

“苏常联手”如何互补?

市场最为关注的是,“东吴+东海”组合将释放怎样的协同效应。

当前,江苏省正在加快建设金融强省,深入推进苏锡常一体化融合发展。东吴证券与东海证券同属江苏本土券商,本次收购契合江苏省“十五五规划”规划部署,有助于壮大本土法人券商实力。

据券商2025年三季报,东吴证券位居行业净利润排名第15名,经纪业务手续费净收入第19名,自营业务收入第12名,投行业务第11名,资管业务第32名,利息净收入第17名。

另据2024年行业排名,在总资产、净资产、营业收入、净利润四项核心指标,东吴证券均位列行业第15名至20名,东海证券位居第45名至55名,两者体量差距较大;投行业务方面,2024年东吴证券保荐数量、承销金额均跻身行业前十;东海证券在固收、区域经纪业务具有区域特色。

作为扎根常州、深耕长三角的综合性券商,东海证券截至2024年末拥有69家营业部、17家分公司,分布在全国20个省、直辖市、自治区,在财富管理、固定收益、期货与衍生品等业务领域具有特色优势。

东海证券2024年末总资产536.44亿元,净资产为101.66亿元;东吴证券2025年三季报总资产为2169.6亿元,净资产为428.35亿元。若以两者最新披露数据测算,合并后主体总资产将突破2700亿元大关,净资产超530亿元。

业内人士预计,“东吴+东海”合并后,核心指标将实现小幅跃升,超越多家同类区域性券商,除了华泰证券,作为江苏省排名第二的券商,行业整体排名也将得到较明显跃升。

今明两年将是行业整合关键期

有观点指出,此次并购并非简单的市场行为,而是长三角一体化战略在金融领域的深层投射。

东吴证券与东海证券整合,既能消除省内业务同质化带来的内耗、形成区域合力,也顺应地方国资金融资源集约化趋势,助力打造长三角旗舰型券商;双方在投行固收、科创板与北交所、财富管理、制造业客户等方面优势互补,可实现显著业务协同。

原恒泰证券总裁牛壮撰文指出,本次东吴收购东海,具备极强的示范效应与政策导向性,但不会出现全行业无序并购潮,未来整合将呈现三大特征:

第一,同省、同区域国资券商整合将提速。江苏、浙江、安徽、湖南、湖北等省份,均存在多家地方国资券商,未来“一省一主力券商”将成为主流趋势。

第二,非上市中小券商,或拟上市受阻的中小券商将成为优先整合标的。流动性差、融资能力弱、资本补充难类券商,是最适合被吸收合并的标的,后续同类案例大概率增加。

第三,监管导向鼓励“做强做优、差异化竞争”,不支持盲目跨界、高杠杆并购,行业整合将以市场化、国资主导、低风险、互补型为主,不会出现大面积恶性并购。

牛壮认为,中长期看,2026年2027年将是券商行业整合关键期,本次交易是重要风向标。

新“国九条”以推进金融强国建设为目标,明确提出加强证券基金机构监管,并支持头部机构通过并购重组、组织创新等方式提升核心竞争力,鼓励中小机构差异化发展、特色化经营。

2025年以来,证券行业股权流动驶入快车道,以大并小、强强联合的战略并购与地方国资控股收编成为两大主线,国联证券、浙商证券、西部证券等均通过并购实现业务版图扩张。