①2025年度,传音控股预计实现营收655.68亿元左右,同比减少4.58%左右;归母净利润25.46亿元左右,同比减少54.11%左右;

②传音控股表示,受市场竞争及供应链成本影响,存储等元器件价格上涨较多,公司营业收入和毛利率有所下降。

《科创板日报》2月27日讯(记者 吴旭光) 受人工智能发展驱动,仕佳光子2025年营收、净利“双增”。

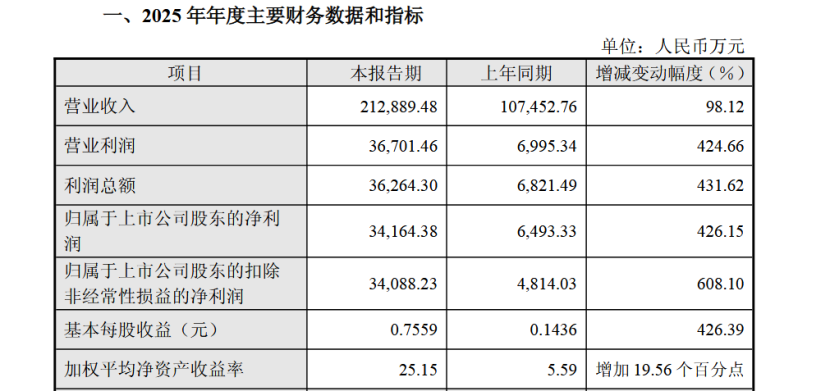

2月27日,仕佳光子披露业绩快报显示,2025年公司实现营业收入21.29亿元,同比增加98.12%;实现净利润3.42亿元,同比增加426.15%;扣非后的净利润3.41亿元,同比增加608.10%。

对于业绩变化,仕佳光子称,营业收入增长原因是受人工智能发展驱动,数通市场快速增长,公司适应市场需求,产品竞争优势凸显,客户认可度提高。光芯片和器件、室内光缆、线缆高分子材料的产品订单较上年同期实现不同程度增长;净利润增长主要系营业收入同比增加,持续提高运营管控能力,加强降本增效工作,提高产品良率,产品竞争力增强,盈利能力提高。

仕佳光子的主营业务涵盖多类光通信核心产品,包括PLC光分路器芯片、AWG芯片及组件、光纤连接器跳线等光无源器件相关产品;FP激光器芯片及器件、DFB激光器芯片及器件、EML激光器芯片等光有源器件相关产品,同时还布局室内光缆等配套产品,产品主要应用于数通、电信及传感三大市场。

作为光通信芯片领域的头部企业之一,仕佳光子在高带宽相关产品上的布局与进展,一直备受市场关注。

今年2月5日,仕佳光子在互动平台回答投资者提问时表示,公司产品位于光通信产业链上游,业务订单情况与产能利用率受到下游电信市场、数通市场、传感市场需求变化、行业竞争态势及客户订单周期等综合因素影响。

新产品进展方面,仕佳光子表示,公司硅光模块用CWDFB激光器已获得业内客户验证并实现小批量出货,公司正持续跟进客户反馈,全力推进产品验证深化及量产筹备落地等工作。

除了国内市场,仕佳光子也在同步拓展海外市场。

今年2月4日,仕佳光子在互动平台回答投资者提问时表示,公司正持续加大海外业务拓展力度,已通过设立美国、新加坡、泰国子公司逐步搭建起海外业务运营与产业发展平台,目前海外业务已覆盖欧美、东南亚等多个市场区域。

展望后市,工业和信息化部信息通信经济专家委员会委员盘和林对《科创板日报》记者分析表示,2026年光通信市场需求仍保持旺盛,但行业资源正加速向头部技术厂商集中,尤其光电共封装(CPO)需求有望迎来爆发式增长。未来行业企业需持续加大技术与工艺研发投入,方能跟上产业升级节奏。

同日(2月27日)晚间,仕佳光子还公布公司收购福可喜玛最新进展公告。

仕佳光子表示,由于本次交易涉及的尽调、审计、评估等工作尚未完成,相关各方尚需就本次交易的交易方案、交易价格、业绩承诺等关键事项进行沟通,公司预计无法在首次董事会决议公告日后的6个月内发出召开审议本次交易相关事项的股东会通知。

二级市场表现方面,截至今日(2月27日)收盘,仕佳光子股价报84.08元/股,总市值380亿元。