①两则案例指向券商佣金提示争议与佣金费率调整争议;

②当前证券行业佣金率呈持续下行的趋势,佣金定价分化显著,成为投资者调佣诉求、甚至投诉产生的核心背景;

③目前提佣比较流行的做法是,在适度降低佣金费率的同时,为投资者额外提供配套的服务举措。

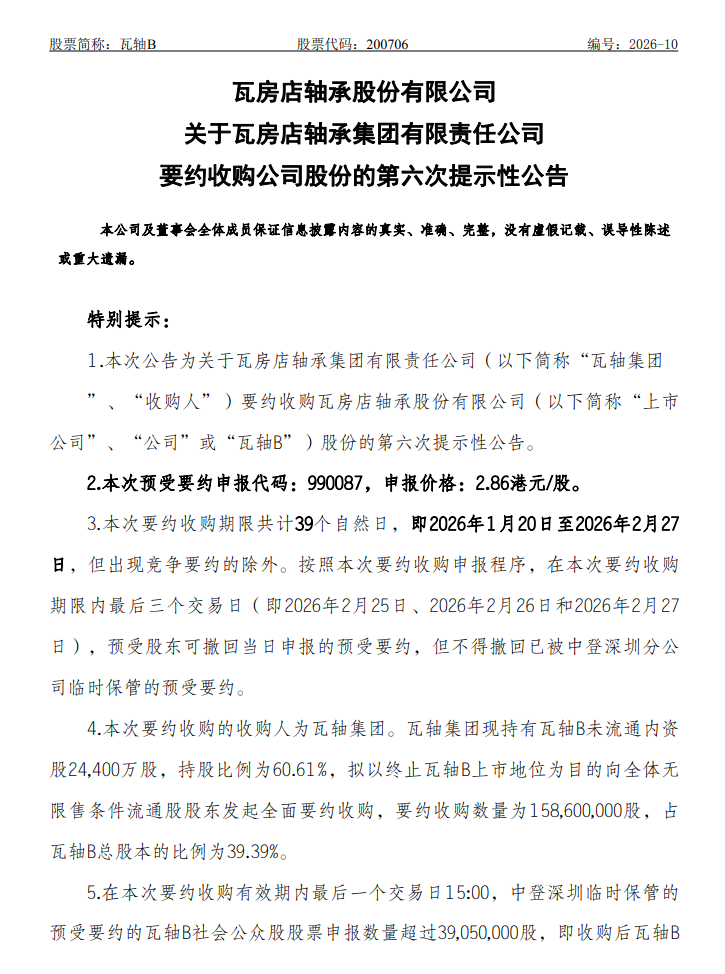

财联社2月26日讯(记者 林坚)作为B股市场时隔两年再度出现的私有化要约案例,瓦轴B私有化退市进程步入倒计时,2月27日将是最后一个交易日,这意味着留给中小投资者操作的时间已经非常有限。截至2月25日晚间,公司已连发六次提示性公告。

作为我国资本市场上特定历史时期的产物,近年来,随着海外融资渠道的不断拓宽,B股的功能逐步被其他金融市场所替代,融资功能接近丧失,2001年以来,已有35只B股退市,截至当前,资本市场还剩79只B股。

瓦轴B私有化退市备受关注,这是2023年山航B退市后,B股市场时隔两年再度出现的私有化要约案例。不同于常规退市流程,本次收购从规则设置到时间安排均有特殊条款,成为市场关注的核心。对于持有瓦轴B股份的投资者而言,当前操作时点至关重要,有三个重点值得把握,简单来看,就三句话:

一是2月27日最后交易时段按2.86港元/股申报预受要约,是锁定价格、实现市场化退出的高性价比选择。

二是若私有化收购因预受股份未达标而失败,瓦轴B将留存在B股市场,股东将面临股价下跌、无明确退出通道的更大损失。

三是若私有化成功但剩余股东超200人,公司将转入股转系统,可能陷入有价无市的局面,股东仍面临“负收益”。

瓦轴B公司已连发六次提示性公告,强调收购期限。

重点一:最佳时间窗口仅剩一天

本次要约收购由瓦轴B控股股东瓦房店轴承集团有限责任公司于2026年1月正式发起,核心目标为终止瓦轴B上市地位,本次要约收购的首个特殊点,在于未设置退市整理期。

这意味着,一旦要约期满且达到生效条件,瓦轴B将直接进入终止上市程序,股东无法通过整理期在二级市场完成最后的股份交易,所有退出操作均需在要约期内完成。瓦轴B股票将自深交所公告终止上市决定之日起5个交易日内予以摘牌。一旦终止上市后,未退出股东或将面临股份价值大幅缩水的风险。

要约收购期限自2026年1月20日起至2月27日结束,因此2月27日是最后一天,如果想以比较合适的收益结果退出,投资者应在2月27日交易时段完成操作,这一时间安排凸显了投资者速决策的紧迫性。本次预受要约申报代码为990087,申报价格为2.86港元/股。

“对于尚未接受要约的股东,应尽快明确规避未来流动性匮乏风险,确保股份高效退出,目前来看,这是给上市公司的中小投资者,特别是对于长年没有流动性的B股中小投资者来说,这是难得的退出渠道。”有人士提到。

重点二:存在流动性匮乏风险

本次要约收购设置了明确的生效门槛,股东的参与意愿将直接决定本次私有化的成败,若失败,投资者“损失”可能会更多。

根据收购方案,预受要约股份数量需达到3905万股,占公司B股总股本的9.48%,收购方可正式生效。最新数据显示,截至2月25日,净预受股份数量合计3267万股,净预受股份比例为20.595%,占要约生效条件的83.65%。截至目前,净预受股份数量尚未达标。本次收购仍有较大的股份缺口,投资者需抓住最后机会申报预受,锁定当前价格优势,规避后续股份流动性丧失的不确定性。

若无股东及时跟进,此次私有化收购或将面临生效变数。如要约收购期满,接受要约的股票申报数量不足3905万股,则本次全面要约收购自始不生效,原预受申报不再有效。若本次要约收购失败,瓦轴B继续留在B股市场,其经营压力下的股价下跌、流动性低迷风险同样存在,且无明确的退出通道,股东的损失将进一步加剧。

公告还显示,若本次退市成功且公司剩余股东人数超过200人,瓦轴B股票将转入全国中小企业股份转让系统挂牌转让。市场人士称,进入股转系统,对于瓦轴B这类经营承压的公司,股东可能面临“挂单无买家”的情况,股东的长期退出通道基本被堵死。

也值得注意的是,终止上市后,收购人有可能依法推动瓦轴B独立法人地位的注销。

面对瓦轴B的基本面情况,投资者应做出符合自身利益的决策,成为当前的核心要务。2026年1月,瓦轴B发布2025年度业绩预告,全年经营状况依旧低迷。公告显示,公司2025年归母净利润预计亏损4000万元至7500万元,扣非净利润预计亏损6500万元至1.1亿元,核心业务的造血能力基本丧失。