×

①在人福医药接连遭遇财务造假、监管处罚及被实施ST警示后,每一次资本动作都被置于放大镜下审视; ②若在实现与央国企招商局集团的更深度绑定后,人福医药能否依托自身业务板块的竞争壁垒改善经营业绩,并挖掘新的增长点,仍有待观察。

《科创板日报》2月25日讯(记者 史士云)2026年开班首日晚间,ST人福(600079.SH,以下简称“人福医药”)集中发布多条公告,其中绝大多数均指向公司定向增发相关事宜。

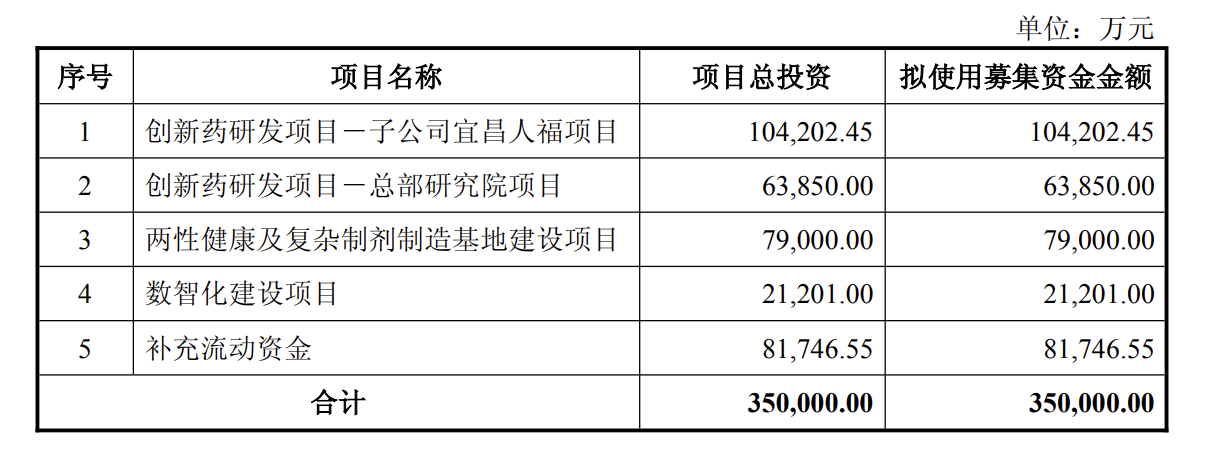

根据公告,人福医药拟向控股股东招商生命科技(武汉)有限公司(以下简称“招商生科”)定向发行股份募资不超过35亿元,用于创新药研发、两性健康及复杂制剂制造基地建设等项目以及补充流动资金。

值得注意的是,在定增方案公布后,市场质疑声随之而来,而争议的焦点直指“14.95元/股”的发行价格是否公允。有观点提出,这一价格与公司历史高位相比折价幅度较大,结合人福医药股价持续走跌的走势,因此有声音担忧,相关股东方是否存在借股价处于相对低位时进行定增的情形。

二级市场表现上,人福医药今日高开,盘中最高触及20.1元/股,截至今日收盘,收涨2.79%,报19.9元/股。

一场看似平常的定增,何以掀起市场如此的质疑与讨论,这背后折射出的,或正是投资者对公司股价走势、增持动机与资本运作逻辑的高度敏感。在人福医药接连遭遇财务造假、监管处罚及被实施ST警示后,每一次资本动作都被置于放大镜下审视,也让这场普通的再融资,变成了检验公司治理与市场信心的试金石。

▌此前两次增持成本相差约三成

2月24日晚间,人福医药发布公告称,公司拟向控股股东招商生科定向发行股票,发行数量不超过2.34亿股,发行价格为14.95元/股,不低于定价基准日前20个交易日公司股票交易均价的80%。本次定增预计募集资金总额不低于30亿元且不超过35亿元(含本数),将由招商生科以现金方式全额认购。

另据公告显示,本次定增发行前,招商生科及其一致行动人合计直接持有人福医药28.30%股份,招商生科为公司控股股东,招商局集团有限公司为实控人(以下简称“招商局集团”)。

本次发行后,按发行数量上限2.34亿股计算,公司总股本相应增加,股东结构将发生一定变化,招商生科及其一致行动人合计直接持股比例将升至37.29%,但人福医药控股股东与实际控制人均未发生变更,仍分别为招商生科与招商局集团。

值得一提的是,招商生科认购定向发行的新股后,导致其持股比例超过已发行股份的30%,触发要约收购义务。根据《上市公司收购管理办法》第六十三条规定,若人福医药股东会同意,投资者可免于发出要约。招商生科已承诺,新股自发行结束之日起36个月内不得转让。

不过,此次收购仍需履行相关决策及批准程序,包括股东会审议通过、上海证券交易所审核及中国证券监督管理委员会注册等。

上述定增方案发布后,市场上有声音指出,自2025年1月招商局集团通过旗下100%控股的招商生科入主人福医药以来,公司股价相较于2024年底已下降超21%。

由此,有声音指出,人福医药的股价或存在被长期压制股价之嫌,意在为此次低价定增铺路。还有二级市场投资者对《科创板日报》记者表示,一般而言,如若是低位增持,背后或存在多重目的,包括稳定市场预期,提振投资者信心;低价回购股份,用于后续股权激励等内部安排;通过低买高卖实现投资套利。

2021年人福医药股价最高约32元/股,2025年1月中旬,招商局集团明确成为人福医药重整投资人时,其股价已不足21元/股。若以此前招商局集团118亿元投资总额承接当代集团(原人福医药控股股东)23.7%股份测算,其每股成本在30元以上。

另值得关注的是,据《科创板日报》记者梳理,人福医药曾于2025年12月22日发布增持公告。公告显示,招商生科在2025年7月17日至12月22日期间,通过上海证券交易所集中竞价交易方式累计增持公司股份3264.45万股,占公司总股本的2%,增持金额合计6.54亿元(不含交易费用),本次增持价格上限为25.53元/股,以此计算,该次增持均价在20元出头,较此前的从当代集团股东手中一次性获得的股份,成本低了约三成。

上述增持后,招商生科及其一致行动人合计控制上市公司股份比例已由27.14%提升至28.30%。

彼时,已有网友热议:大股东增持行为一旦结束,短期压制股价上涨的因素便会解除。针对市场相关质疑,人福医药证券部工作人员对《科创板日报》记者表示,算上本次定增,招商生科已先后多次对公司进行大额增持。其中仅参与重整入主便投入118亿元,均为真金白银的实际出资。本次定增完成后,招商生科对公司的累计投入将进一步提升,充分体现了控股股东对上市公司长期发展前景的坚定看好与战略支持。

针对招商生科此次增持的原因,该工作人员进一步解释称,公司此前通过重整所获部分权益为信托形式,仅涉及表决权安排。而本次定增完成后,对应股权将直接由招商生科持有,有助于进一步夯实其控股股东地位。本次变动未改变上市公司控制权归属,但显著强化了控股股东的控制权,同时也实现了股东与上市公司之间更深度的利益绑定。

▌昔日“麻醉药一哥”戴帽ST

人福医药主营产品聚焦麻醉、神经系统用药等领域,为细分行业龙头企业之一,核心产品包括芬太尼等。

资料显示,在我国,芬太尼类药品全部纳入麻醉药品管理范畴,监管部门对其实行最严格的管制措施,生产经营实行定点企业、以需定产、固定渠道销售,出口实行准许证管理。目前国内仅有3家企业获批生产芬太尼原料药,5家企业获批生产制剂,人福医药为其中之一。因此,人福医药也被称为国内的 “麻醉药一哥”。

根据人福医药2025年半年报显示,其子公司宜昌人福是亚洲最大的麻醉药品定点研发生产基地,也是全球最全的芬太尼系列产品商业化生产企业,麻醉药品国内市场份额超过60%,多个麻醉、精神类核心产品市场占有率稳居全国首位,已在50多个国家和地区进行药品注册和销售。

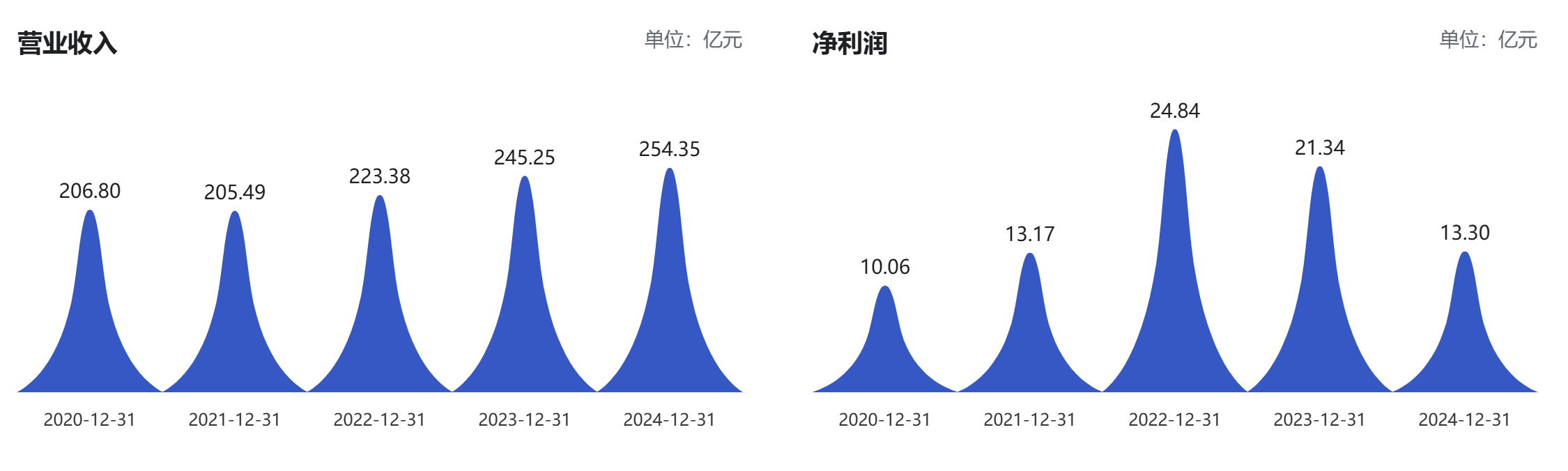

尽管产品看似具有一定竞争力,市占率也不低,但因集采带来的产品价格下降、医保控费等多重因素的影响,近年来,人福医药开始呈现增收不增利的态势,净利润由2022年的24.84亿元降至2024年的13.3亿元。

2025年前三季度,人福医药业绩有所回暖,虽然营收下降了6.58%,但归母净利润同比增长了6.22%,达16.89亿元。

业绩不稳定之外,人福医药还因虚增利润、隐瞒关联交易,遭到了监管机构的重罚。

根据人福医药此前公告,2020年至2022年3月,当代集团作为公司当时的控股股东,通过非经营性方式累计占用公司资金127.85亿元,其中2020年占用25.02亿元(占最近一期经审计净资产17.58%)、2021年占用81.79亿元(占62.97%)、2022 年 1—3月占用21.04亿元(占13.44%)。公司未按规定及时披露上述资金占用情况,且 2020 年年度报告未披露该事项,构成重大遗漏。

同时,未将实际控制的武汉睿成、智盈新成纳入合并范围,导致2020年年度报告虚增归母净利润1.43亿元(占比12.43%)、2021年年度报告虚增0.72亿元(占比5.21%)、2022年半年度报告虚增0.91亿元(占比5.71%)。

此外,人福医药还存在关联交易未披露、原控股股东隐瞒关联关系等违规情形。

最终,依据《证券法》相关规定,人福医药被监管部门实施了风险警示,股票简称同步变更为ST人福,最终处以合计850万元罚款;时任董事长李杰、时任财务总监吴亚君等多名高管及原控股股东、原实际控制人艾路明等相关责任人分别被处以50万元至390万元不等的罚款。艾路明因行为恶劣、情节特别严重,被采取七年市场禁入措施。

有分析认为,从处罚结果来看,当代集团及原高管团队相关人员为主要责任方,系其内部管控不到位所致。

当代集团曾是一个庞大的“资本帝国”,在持续扩张过程中陷入资金链紧张与债务危机,并于2024年9月申请重整。重整计划实施后,招商局集团全资控股的招商创科以118 亿元投资成为最终重整投资人。2025年7月,招商创科通过全资设立的招商生科完成人福医药董事会改组等相关程序,正式实现对人福医药的控制。

有报道称,人福医药是招商局集团在生物制药领域收购的首家企业,也被视作其战略平台级资产,未来将成为招商局集团生命科技核心平台与生物医药产业发展的统一载体。

不过,若在实现与央国企招商局集团的更深度绑定后,人福医药能否依托自身业务板块的竞争壁垒改善经营业绩,并挖掘新的增长点,仍有待观察。